మూలధన కేటాయింపులో మార్పు

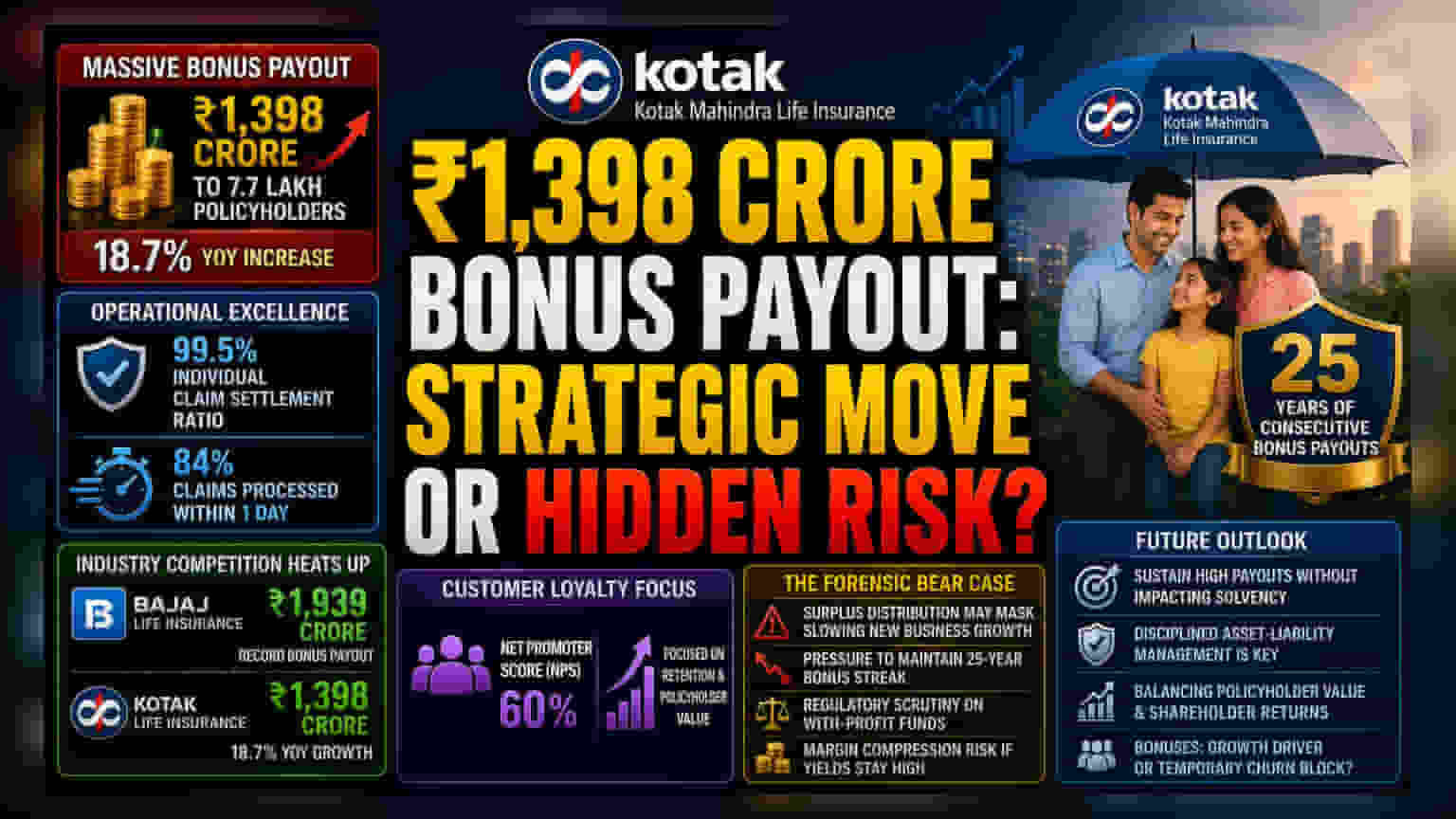

కోటక్ మహీంద్రా లైఫ్ ఇన్సూరెన్స్, తమ 7.7 లక్షల మంది పాలసీదారులకు ₹1,398 కోట్లను బోనస్గా పంచాలని నిర్ణయించింది. భారతీయ ఇన్సూరెన్స్ మార్కెట్ చాలా పోటీతో కూడుకున్నది. ఈ నేపథ్యంలో, తమ కస్టమర్లను నిలుపుకోవడానికి ఈ వ్యూహాత్మక అడుగు వేసినట్లు తెలుస్తోంది. గత ఏడాదితో పోలిస్తే, ఈసారి బోనస్ చెల్లింపులను 18.7% పెంచడం ద్వారా, తమ వద్ద ఉన్న సర్ప్లస్ నిధులపై కంపెనీకి ఉన్న నమ్మకాన్ని తెలియజేస్తోంది.

అయితే, మారుతున్న వడ్డీ రేట్ల నేపథ్యంలో, 'విత్-ప్రాఫిట్' ఉత్పత్తులకు, మార్కెట్-లింక్డ్ పెట్టుబడి సాధనాలకు మధ్య తీవ్రమైన పోటీ నెలకొంది. ఈ పరిస్థితుల్లో, ఇన్సూరర్లు తమ పాలసీదారులకు పోటీతత్వ రాబడిని అందించాల్సిన ఒత్తిడిని ఎదుర్కొంటున్నారు.

బోనస్ వ్యూహాల పోలిక

ఇతర ఇన్సూరెన్స్ కంపెనీలతో పోలిస్తే, కోటక్ లైఫ్ ఈ భారీ మొత్తాన్ని బోనస్గా ప్రకటించడం పాలసీదారుల విశ్వాసాన్ని పెంచే ప్రయత్నంగా కనిపిస్తోంది. ఇటీవల బజాజ్ లైఫ్ ఇన్సూరెన్స్ ₹1,939 కోట్లతో రికార్డు స్థాయిలో బోనస్ ప్రకటించినప్పటికీ, కోటక్ లైఫ్ బోనస్ కేటాయింపులలో సాపేక్ష వృద్ధి రేటు, వారి నెట్ ప్రమోటర్ స్కోర్ను (ప్రస్తుతం 60%) పెంచే ప్రయత్నాన్ని సూచిస్తోంది.

మార్కెట్ డేటా ప్రకారం, ఇన్సూరెన్స్ కంపెనీలు అధిక క్లెయిమ్ సెటిల్మెంట్ సామర్థ్యాన్ని తమ ప్రధాన మార్కెటింగ్ సాధనంగా వాడుకుంటున్నాయి. కోటక్ లైఫ్ యొక్క 99.5% వ్యక్తిగత క్లెయిమ్ సెటిల్మెంట్ రేటు, చిన్న కంపెనీల కంటే తాము మెరుగైనవని నిరూపించుకోవడానికి ఉపయోగపడుతోంది. రోజువారీ వ్యాపార కార్యకలాపాలలో 84% క్లెయిమ్లను ఒకే పనిదినంలో పరిష్కరించడం, బలమైన డిజిటల్ మౌలిక సదుపాయాలు లేని పోటీదారుల నుండి తమను తాము వేరుచేసుకోవడానికి సహాయపడుతుంది.

సంభావ్య నష్టాలు

కోటక్ మహీంద్రా బ్యాంక్ వంటి మాతృ సంస్థల ఇన్వెస్టర్లు, ఇన్సూరెన్స్ విభాగంలో జరిగే ఈ బోనస్ పంపిణీలపై జాగ్రత్తగా ఉండాలి. బోనస్ ప్రకటనలు కస్టమర్ సెంటిమెంట్ను పెంచినప్పటికీ, కొన్నిసార్లు అవి మార్కెట్ మందగిస్తున్న సమయంలో కొత్త వ్యాపారాన్ని నడపడానికి సర్ప్లస్ పంపిణీని ఉపయోగించుకునే వ్యూహాన్ని దాచిపెట్టవచ్చు.

ఒకవేళ, ఫండ్లలో అస్థిరత ఏర్పడినా లేదా మాతృ సంస్థకు మరిన్ని నిధులు అవసరమైనా, గత 25 ఏళ్లుగా నిరంతరాయంగా బోనస్లను అందించే ఒత్తిడి, మార్జిన్ల కుదింపుకు దారితీయవచ్చు. అంతేకాకుండా, నియంత్రణ సంస్థలు సాల్వెన్సీ మార్జిన్లపై మరియు 'విత్-ప్రాఫిట్' ఫండ్లలో పారదర్శకతపై పర్యవేక్షణను పెంచుతున్నందున, షేర్హోల్డర్ డివిడెండ్లను మరియు పాలసీదారుల అధిక బోనస్ అంచనాలను సమతుల్యం చేయడం ఇన్సూరెన్స్లకు కష్టతరం కావచ్చు.

భవిష్యత్ అంచనాలు

పాత 'పార్టిసిపేటింగ్' ఉత్పత్తులపై ఆధారపడటం కోటక్ లైఫ్కు ఒక కత్తికి రెండు వైపులా పదునులాంటిది. ఈ ఉత్పత్తులు స్థిరమైన ఆదాయాన్ని మరియు కస్టమర్ బేస్ను అందిస్తున్నప్పటికీ, దీర్ఘకాలిక బాధ్యతలను కలిగి ఉంటాయి. వీటికి క్రమశిక్షణాబద్ధమైన ఆస్తి-బాధ్యత నిర్వహణ అవసరం.

ఆర్థిక సంవత్సరం పురోగమిస్తున్నప్పుడు, సంభావ్య మాంద్యాలను ఎదుర్కోవడానికి అవసరమైన సాల్వెన్సీ బఫర్లను త్యాగం చేయకుండా ఈ అధిక చెల్లింపు స్థాయిలను కంపెనీలు కొనసాగించగలవా అనే దానిపై పరిశ్రమ దృష్టి సారిస్తుంది. ప్రస్తుతం పాలసీదారుల విలువకు ప్రాధాన్యత ఇస్తున్నారు, కానీ ఈ పంపిణీలు దీర్ఘకాలిక వ్యాపార వృద్ధికి దారితీస్తాయా లేక కేవలం కస్టమర్లను నిలుపుకోవడానికి తాత్కాలిక యంత్రాంగంగా పనిచేస్తాయా అనేది అంతిమ పరీక్ష అవుతుంది.