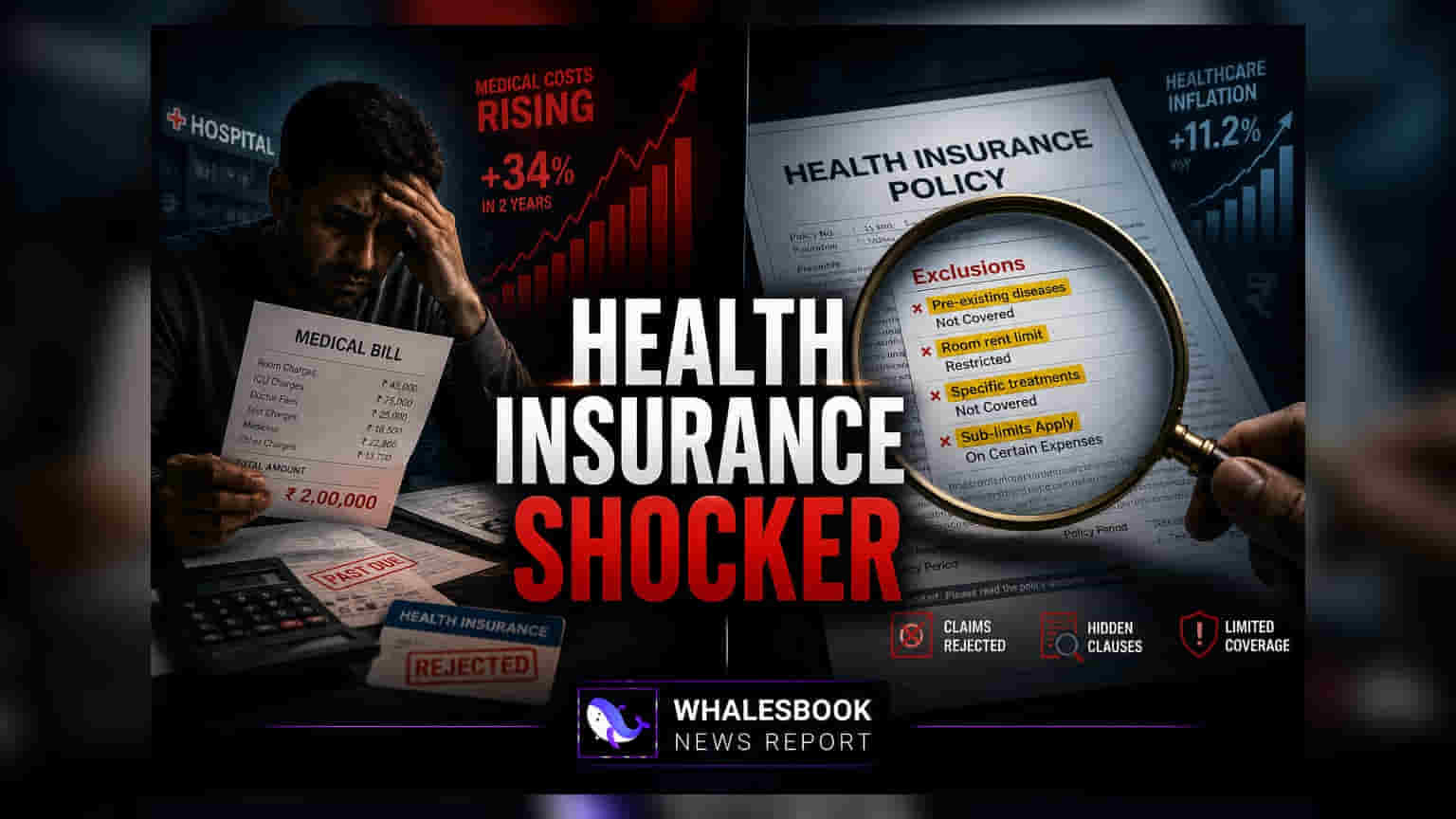

చాలామంది హెల్త్ ఇన్సూరెన్స్ పాలసీల్లో ఉన్న రూమ్ రెంట్ లిమిట్స్, కో-పేమెంట్ వంటి క్లాజులను సరిగ్గా అర్థం చేసుకోక, అత్యవసర పరిస్థితుల్లో ఊహించని మెడికల్ బిల్లులను ఎదుర్కొంటున్నారు. పెద్ద ఖర్చులు పడకుండా ఉండాలంటే, వైద్య అత్యవసర పరిస్థితికి ముందే మీ పాలసీ వివరాలను క్షుణ్ణంగా తెలుసుకోవడం చాలా ముఖ్యం.

వైద్య అత్యవసర పరిస్థితులకు హెల్త్ ఇన్సూరెన్స్ ఒక సంపూర్ణ భద్రత కల్పిస్తుందని చాలామంది భావిస్తారు. కానీ, తమ పాలసీ చికిత్స పూర్తి ఖర్చును భరించదని గ్రహించినప్పుడు అనేక కుటుంబాలు ఆర్థికంగా ఇబ్బందులు పడుతున్నాయి. ఆసుపత్రిలో చేరిన తర్వాతే పాలసీలోని సంక్లిష్టమైన నిబంధనలను పూర్తిగా సమీక్షించకపోవడం వల్లే ఈ వ్యత్యాసం ఏర్పడుతుంది.

రూమ్ రెంట్ పరిమితుల ప్రభావం

ఊహించని ఖర్చులకు ఒక సాధారణ కారణం రూమ్ రెంట్ లిమిట్. చాలా బీమా ప్లాన్లు రోజువారీ రూమ్ అద్దెపై ఒక పరిమితిని విధిస్తాయి. రోగి ఆ పరిమితిని మించిన గదిని ఎంచుకుంటే, బీమా కంపెనీ అద్దె వ్యత్యాసాన్ని మాత్రమే కాకుండా, మొత్తం హాస్పిటల్ బిల్లుపై నిష్పత్తి ప్రకారం కోత విధిస్తుంది. అంటే, రూమ్ రెంట్ అనుమతించిన పరిమితి కంటే ఎక్కువగా ఉంటే, డాక్టర్ ఫీజులు, మందులు, ఇతర సేవల కవరేజ్ కూడా తగ్గుతుంది. ఫలితంగా, రోగి ఊహించిన దానికంటే చాలా పెద్ద బిల్లును చెల్లించాల్సి వస్తుంది.

కో-పేమెంట్, డిడక్టబుల్స్ అర్థం చేసుకోవడం

చాలా పాలసీలలో కో-పేమెంట్ క్లాజ్ ఉంటుంది. దీని ప్రకారం, ప్రతి క్లెయిమ్లో కొంత శాతాన్ని పాలసీదారు చెల్లించాల్సి ఉంటుంది. ఈ ప్లాన్లకు వార్షిక ప్రీమియం తక్కువగా ఉన్నప్పటికీ, ప్రతి హాస్పిటలైజేషన్లోనూ కొంత ఖర్చు అవుతుంది. అదేవిధంగా, కొన్ని ప్లాన్లలో డిడక్టబుల్ ఉంటుంది. బీమా కంపెనీ ఖర్చులను భరించడం ప్రారంభించడానికి ముందే బీమా చేయబడిన వ్యక్తి చెల్లించాల్సిన స్థిర మొత్తం ఇది. ఈ నిబంధనలను విస్మరించడం వలన, ఆర్థికంగా, శారీరకంగా ఒత్తిడితో కూడిన సమయంలో ఆశ్చర్యకరమైన బిల్లులు వస్తాయి.

వెయిటింగ్ పీరియడ్స్, మినహాయింపులు (Exclusions)

ముందుగా ఉన్న వ్యాధులు లేదా నిర్దిష్ట అనారోగ్యాలకు బీమా పాలసీలలో తరచుగా వెయిటింగ్ పీరియడ్స్ ఉంటాయి. వెయిటింగ్ పీరియడ్ లోపు ఒక అత్యవసర పరిస్థితి ఏర్పడితే, క్లెయిమ్ పూర్తిగా లేదా పాక్షికంగా తిరస్కరించబడవచ్చు. అంతేకాకుండా, ప్రతి పాలసీలో మినహాయింపుల జాబితా ఉంటుంది—అంటే బీమా కంపెనీ కవర్ చేయని చికిత్సలు, ప్రక్రియలు లేదా పరిస్థితులు. కాస్మెటిక్ సర్జరీ, కొన్ని దంత చికిత్సలు, ప్రయోగాత్మక చికిత్సలు సాధారణ ఉదాహరణలు. అన్ని ఆసుపత్రి ఖర్చులు కవర్ అవుతాయని భావించే రోగులు, ఈ వైద్యేతర లేదా మినహాయించబడిన అంశాలకు బాధ్యత వహించాల్సి వస్తుంది.

క్లెయిమ్ ప్రక్రియ, నెట్వర్క్ హాస్పిటలైజేషన్

క్లెయిమ్ల సెటిల్మెంట్లో ఆసుపత్రి ఎంపిక కీలక పాత్ర పోషిస్తుంది. బీమాదారు నెట్వర్క్లో లేని ఆసుపత్రిలో చికిత్స పొందినప్పుడు, రోగి ముందుగా బిల్లు చెల్లించి, తర్వాత రీయింబర్స్మెంట్ కోసం దరఖాస్తు చేసుకోవాల్సి ఉంటుంది. డాక్యుమెంటేషన్ అసంపూర్ణంగా ఉన్నా లేదా చికిత్సపై బీమా కంపెనీకి స్పష్టత అవసరమైనా ఈ ప్రక్రియ ఆలస్యం కావచ్చు. పాలసీ డిజిటల్, ఫిజికల్ కాపీలను ఉంచుకోవడం, క్యాష్లెస్ హాస్పిటలైజేషన్ ప్రక్రియను అర్థం చేసుకోవడం, అడ్మిషన్ అయిన వెంటనే బీమా కంపెనీకి తెలియజేయడం క్లెయిమ్స్ అనుభవాన్ని సులభతరం చేస్తుంది. వైద్య సంక్షోభానికి ముందు బీమా సలహాదారుతో కవరేజ్ నిబంధనలను చర్చించి, పాలసీ డాక్యుమెంట్ను క్రమం తప్పకుండా సమీక్షించడం ఈ ఆర్థిక నష్టాలను నిర్వహించడానికి ఉత్తమ మార్గం.