ఆరోగ్య బీమా కంపెనీలు, మీరు ఎంత తరచుగా పొగాకు వాడినా, దాన్ని అధిక-రిస్క్ అంశంగానే పరిగణిస్తాయి. అప్పుడప్పుడు స్మోకింగ్ చేసినా కూడా మీ ప్రీమియంలు పెరిగే అవకాశం ఉంది. ముఖ్యంగా, పాలసీ తీసుకునేటప్పుడు ఈ అలవాటు గురించి నిజం చెప్పకపోతే, తర్వాత క్లెయిమ్ సమయంలో తీవ్ర ఆర్థిక ఇబ్బందులు ఎదుర్కోవాల్సి వస్తుంది. బీమా కంపెనీలు క్లెయిమ్లను తిరస్కరించడమో లేదా పాలసీని రద్దు చేయడమో చేయవచ్చు.

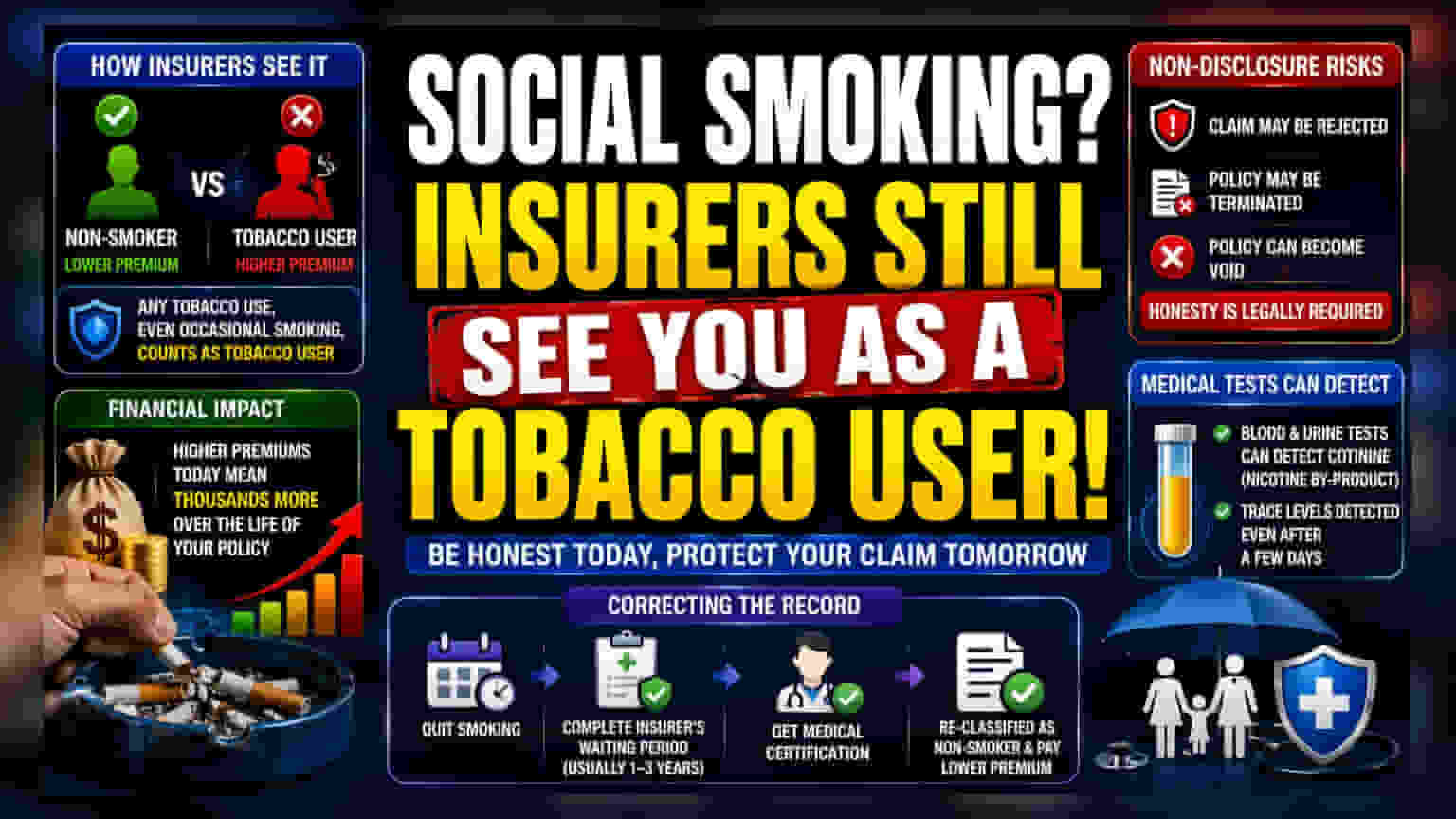

అసలేం జరిగింది?

ఆరోగ్య బీమా సంస్థలు 'సోషల్ స్మోకింగ్' (అప్పుడప్పుడు స్మోకింగ్ చేయడం) మరియు అలవాటుగా పొగాకు వాడటం మధ్య తేడాను పెద్దగా పట్టించుకోవు. పాలసీ అప్లికేషన్ సమయంలో, బీమా కంపెనీలు పొగాకు వాడకం గురించి 'వాడుతున్నారా లేదా' అనే రెండు రకాలుగానే అడుగుతాయి. అండర్రైటర్ల దృష్టిలో, ఏమాత్రం పొగాకు వాడినా అది భవిష్యత్తులో గుండె జబ్బులు, స్ట్రోక్ లేదా క్యాన్సర్ వంటి దీర్ఘకాలిక ఆరోగ్య సమస్యలకు దారితీసే సూచనగా భావిస్తారు. అందువల్ల, సోషల్ స్మోకింగ్ చేసేవారు కూడా 'పొగాకు వినియోగదారుల' కేటగిరీలోకి వస్తారు, ఇది నేరుగా వారి ప్రీమియం రేట్లను ప్రభావితం చేస్తుంది.

ఆర్థిక ప్రభావం ఎలా ఉంటుంది?

ఒక వ్యక్తిని పొగాకు వినియోగదారుడిగా వర్గీకరించినప్పుడు, అదే వయస్సు, ఆరోగ్యంతో ఉన్న ధూమపానం చేయని వారితో పోలిస్తే బీమా ప్రీమియం ఎక్కువగా ఉంటుంది. ఒక పాలసీకి ఈ వ్యత్యాసం చిన్నదిగా అనిపించినా, పాలసీ జీవితకాలం మొత్తం చూసుకుంటే ఈ వ్యత్యాసం బాగా పెరుగుతుంది. భవిష్యత్తులో వైద్య ఖర్చుల క్లెయిమ్ల సంభావ్యత ఎక్కువగా ఉంటుందనే లెక్కల ఆధారంగా బీమా కంపెనీలు ఈ అధిక ప్రీమియంను వసూలు చేస్తాయి. కంపెనీని బట్టి అండర్రైటింగ్ నియమాలు మారుతూ ఉంటాయని, ప్రతి బీమా సంస్థకు ఈ రిస్క్-సర్దుబాటు ధరలను లెక్కించడానికి దాని స్వంత పద్ధతులు ఉంటాయని దరఖాస్తుదారులు అర్థం చేసుకోవాలి.

నిజం చెప్పకపోతే వచ్చే రిస్క్

బీమా కాంట్రాక్టులు 'అత్యంత సద్భావన సూత్రం' (Principle of Utmost Good Faith) పై ఆధారపడి ఉంటాయి. అంటే, పాలసీ దరఖాస్తు సమయంలో బీమాదారుడు, పాలసీదారుడు ఇద్దరూ పూర్తిగా నిజాయితీగా ఉండాలి. తక్కువ ప్రీమియం పొందడానికి ఎవరైనా తమ స్మోకింగ్ అలవాటును దాచిపెడితే, వారు తీవ్రమైన ఆర్థిక పరిణామాలను ఎదుర్కోవాల్సి వస్తుంది. ఒకవేళ క్లెయిమ్ సమయంలో బీమా సంస్థకు నిజం తెలిస్తే—ఉదాహరణకు, వైద్య పరీక్షలలో నికోటిన్ లేదా కొటినిన్ ఆనవాళ్లు బయటపడితే—ఆ కంపెనీ క్లెయిమ్ను పూర్తిగా తిరస్కరించే హక్కును కలిగి ఉంటుంది. మరింత తీవ్రమైన సందర్భాల్లో, బీమా సంస్థ పాలసీని రద్దు చేయవచ్చు లేదా దానిని శూన్యంగా ప్రకటించవచ్చు, దీంతో అత్యవసర సమయంలో బీమా కవరేజ్ లేకుండా పోతుంది.

వైద్య పరీక్షలు - ధృవీకరణ

అధిక కవరేజ్ పరిమితులు లేదా వృద్ధుల కోసం ఉద్దేశించిన అనేక బీమా పాలసీలకు వైద్య పరీక్ష అవసరం. ఈ స్క్రీనింగ్లలో తరచుగా రక్త లేదా మూత్ర పరీక్షలు ఉంటాయి, ఇవి నికోటిన్ను ప్రాసెస్ చేసినప్పుడు శరీరం ఉత్పత్తి చేసే రసాయనమైన కొటినిన్ను సులభంగా గుర్తించగలవు. కొద్ది రోజులుగా స్మోకింగ్ చేయకపోయినా, ఈ పరీక్షలు ఇటీవలి పొగాకు వాడకాన్ని గుర్తించగలవు. 'సోషల్' వాడకం గుర్తించబడదు అనే అంచనాలపై ఆధారపడటం అనేది అండర్రైటింగ్ ప్రక్రియలో తక్షణ సమస్యలకు దారితీసే పెద్ద రిస్క్.

రికార్డులను సరిదిద్దుకోవడం

ధూమపానం మానేసిన వ్యక్తులు తమ ప్రీమియంలను తగ్గించుకునే అవకాశం ఉంది, కానీ దీనికి సాధారణంగా రుజువు అవసరం. బీమా కంపెనీలు సాధారణంగా ధృవీకరించబడిన నిగ్రహం యొక్క నిర్దిష్ట కాల వ్యవధిని—తరచుగా అనేక సంవత్సరాలు—తీసుకున్న తర్వాత మాత్రమే దరఖాస్తుదారుని ధూమపానం చేయని వారిగా పునఃవర్గీకరిస్తాయి. ఈ పునఃవర్గీకరణకు తరచుగా వైద్య ధృవీకరణ అవసరం. ప్రస్తుతం తప్పుగా వర్గీకరించబడిన లేదా మానేసిన పాలసీదారుల కోసం, నాన్-స్మోకర్ రేట్కు మారడానికి వారి నిర్దిష్ట టైమ్లైన్ మరియు డాక్యుమెంటేషన్ అవసరాలను అర్థం చేసుకోవడానికి బీమా కంపెనీతో కమ్యూనికేట్ చేయడం ప్రామాణిక పద్ధతి.