మీ ప్రస్తుత హెల్త్ ఇన్సూరెన్స్ ప్రొవైడర్తో మీరు సంతోషంగా లేకపోతే, 'వెయిటింగ్ పీరియడ్' క్రెడిట్లను నిలుపుకుంటూనే కంపెనీలను మార్చుకోవచ్చు. ఈ రెగ్యులేటరీ సదుపాయం మీ ప్రస్తుత పాలసీలో గడిపిన సమయాన్ని కొత్త ప్రొవైడర్కు బదిలీ చేయడానికి మిమ్మల్ని అనుమతిస్తుంది. అయితే, ఇది ఆటోమేటిక్ హక్కు కాదు; కొత్త ఇన్సూరర్ అండర్రైటింగ్ ద్వారా మీ ఆరోగ్య పరిస్థితిని అంచనా వేస్తారు. మీ ఆరోగ్యం క్షీణించినట్లయితే, వారు అభ్యర్థనను తిరస్కరించవచ్చు లేదా ప్రీమియంలను సర్దుబాటు చేయవచ్చు. 45-రోజుల ప్రీ-రెన్యూవల్ టైమ్లైన్ను అర్థం చేసుకోవడం మరియు క్లెయిమ్ సెటిల్మెంట్ రేషియోను తనిఖీ చేయడం చాలా అవసరం.

అసలేం జరిగింది?

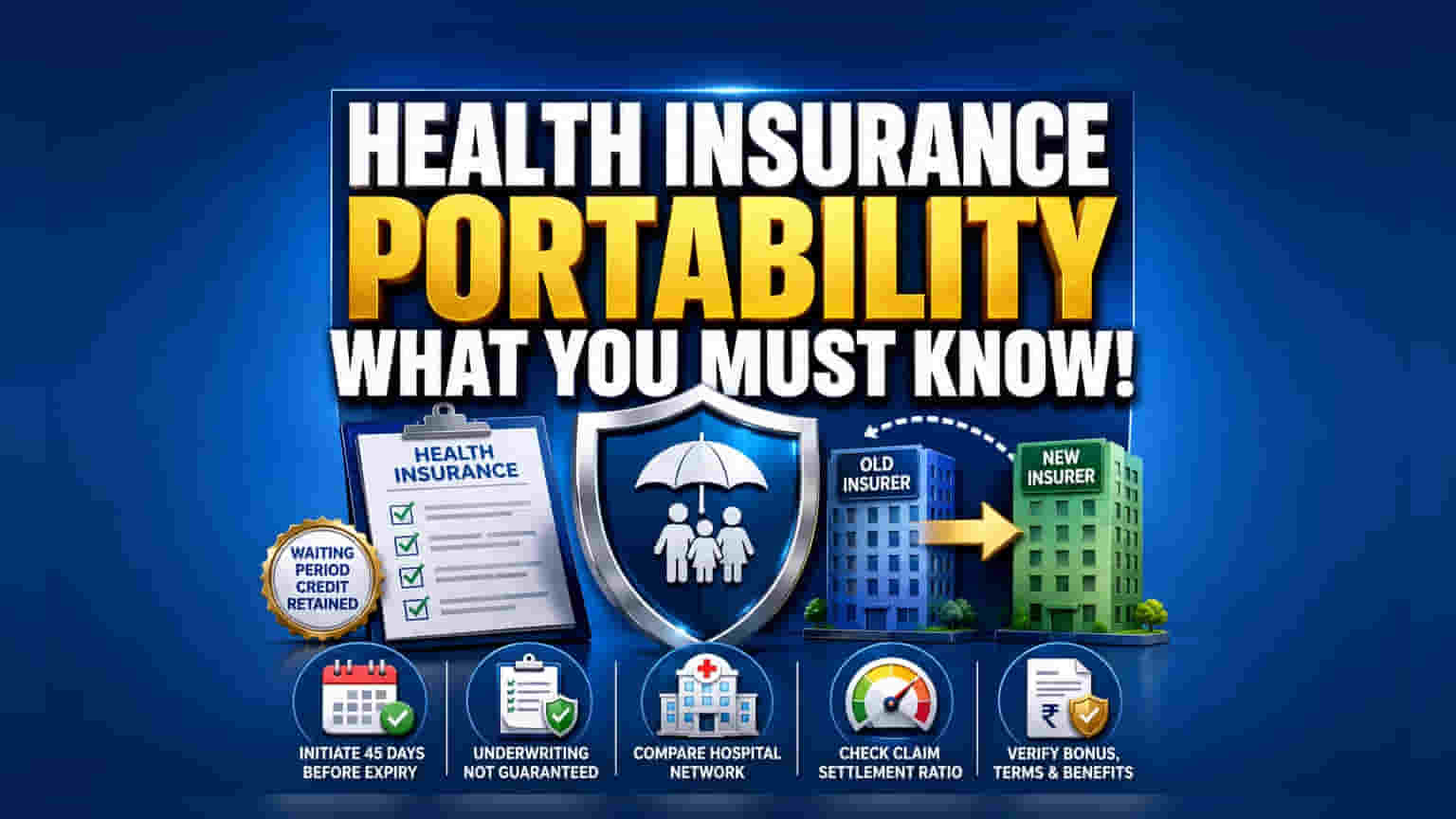

హెల్త్ ఇన్సూరెన్స్ పోర్టబిలిటీ అనేది పాలసీదారులకు భారతదేశంలో తమ ప్రస్తుత హెల్త్ ఇన్సూరెన్స్ పాలసీని ఒక ఇన్సూరర్ నుండి మరొకరికి మార్చుకోవడానికి వీలు కల్పిస్తుంది. ఇలా మారినప్పుడు, వారు ఇప్పటికే కూడబెట్టుకున్న కంటిన్యుటీ బెనిఫిట్స్ ను కోల్పోరు. ఇన్సూరెన్స్ రెగ్యులేటరీ అండ్ డెవలప్మెంట్ అథారిటీ ఆఫ్ ఇండియా (IRDAI) ద్వారా నియంత్రించబడే ఈ సదుపాయం, వినియోగదారులకు సౌలభ్యాన్ని అందించడానికి రూపొందించబడింది. పోర్టింగ్ యొక్క అత్యంత ముఖ్యమైన ప్రయోజనం 'వెయిటింగ్ పీరియడ్' క్రెడిట్లను నిలుపుకోవడం. ఇప్పటికే ఉన్న వ్యాధులకు సంబంధించి మీరు మీ ప్రస్తుత ఇన్సూరర్తో నిర్దిష్ట వెయిటింగ్ పీరియడ్ను పూర్తి చేసినట్లయితే, కొత్త ఇన్సూరర్ తమ స్వంత వెయిటింగ్ పీరియడ్ అవసరాలకు ఆ సమయాన్ని లెక్కించాలి.

అండర్రైటింగ్ వాస్తవం

పోర్టబిలిటీ అనేది వినియోగదారుల హక్కు అయినప్పటికీ, ఇది ఆటోమేటిక్ అప్రూవల్ ప్రక్రియ కాదు. మీరు మారడానికి దరఖాస్తు చేసినప్పుడు, కొత్త ఇన్సూరెన్స్ కంపెనీ మీ దరఖాస్తును ఒక కొత్త ప్రతిపాదనగా పరిగణిస్తుంది. దీని అర్థం వారు తమ స్వంత అండర్రైటింగ్ ప్రక్రియను నిర్వహిస్తారు. మీరు మీ మొదటి పాలసీని కొనుగోలు చేసినప్పటి నుండి మీ ఆరోగ్య పరిస్థితి గణనీయంగా మారినట్లయితే, లేదా మీకు కొత్త వైద్య సమస్యలు వచ్చినట్లయితే, కొత్త ఇన్సూరర్ మీ రిస్క్ ప్రొఫైల్ను అంచనా వేసే హక్కును కలిగి ఉంటారు. వారు మీ అప్లికేషన్ను యథాతథంగా అంగీకరించవచ్చు, పెరిగిన రిస్క్ను కవర్ చేయడానికి అధిక ప్రీమియం విధించవచ్చు, లేదా కొన్ని సందర్భాల్లో, పోర్టింగ్ అభ్యర్థనను పూర్తిగా తిరస్కరించవచ్చు. పోర్టబిలిటీ మీ ప్రస్తుత ఆరోగ్య స్థితితో సంబంధం లేకుండా అంగీకారం గ్యారెంటీ అని భావించడం ఒక సాధారణ అపోహ.

సమయం ఎందుకు ముఖ్యం?

సున్నితమైన మార్పును నిర్ధారించడానికి పాలసీదారులు ఖచ్చితంగా టైమ్లైన్లను పాటించాలి. IRDAI మార్గదర్శకాల ప్రకారం, ప్రస్తుత పాలసీ గడువు తేదీకి కనీసం 45 రోజుల ముందు పోర్టబిలిటీ అభ్యర్థనను ప్రారంభించాలి. మీరు చివరి నిమిషం వరకు వేచి ఉంటే, పరిపాలనా ప్రక్రియ సకాలంలో పూర్తి కాకపోవచ్చు, ఇది కవరేజీలో అంతరాయానికి దారితీయవచ్చు. మీ పాలసీలో అంతరాయం ఏర్పడితే, మీరు సంరక్షించడానికి ప్రయత్నిస్తున్న వెయిటింగ్ పీరియడ్ క్రెడిట్లతో సహా అన్ని కూడబెట్టిన ప్రయోజనాలను కోల్పోవచ్చు.

ప్రీమియంల కంటే ఎక్కువ పోల్చడం

చాలా మంది పాలసీదారులు పెరుగుతున్న ప్రీమియంల కారణంగా మారడానికి ఎంచుకుంటారు, కానీ కేవలం ధరపై దృష్టి పెట్టడం ఒక పొరపాటు కావచ్చు. చౌకైన పాలసీకి తక్కువ ఆసుపత్రి నెట్వర్క్ లేదా క్లెయిమ్లను కష్టతరం చేసే పరిమిత నిబంధనలు ఉండవచ్చు. మారే ముందు, కొత్త ఇన్సూరర్ యొక్క క్లెయిమ్ సెటిల్మెంట్ రేషియో (CSR) ను అంచనా వేయండి, ఇది మొత్తం స్వీకరించిన వాటితో పోలిస్తే కంపెనీ చెల్లించిన క్లెయిమ్ల శాతాన్ని సూచిస్తుంది. అధిక CSR తరచుగా ఇన్సూరర్ క్లెయిమ్లను పరిష్కరించడానికి సుముఖతకు సానుకూల సూచికగా పరిగణించబడుతుంది. అదనంగా, కవరేజ్ వాస్తవానికి మీ నిర్దిష్ట అవసరాలను తీరుస్తుందని నిర్ధారించుకోవడానికి కొత్త ప్లాన్ యొక్క మినహాయింపులు, రూమ్ రెంట్ క్యాప్స్ మరియు కో-పేమెంట్ నిబంధనలను సమీక్షించండి.

ఇన్వెస్టర్లు మరియు పాలసీదారులు ఏమి ట్రాక్ చేయాలి?

పోర్టబిలిటీని పరిగణనలోకి తీసుకున్నప్పుడు, ప్రాథమిక మానిటర్లు కొత్త ఇన్సూరర్ యొక్క అండర్రైటింగ్ నిర్ణయం మరియు మీ మొత్తం ప్రయోజనాలపై ప్రభావం. 'కమ్యులేటివ్ బోనస్' - క్లెయిమ్ చేయనందుకు మీరు సంపాదించే బోనస్ - పోర్టబుల్ అవుతుందో లేదో తనిఖీ చేయండి. వెయిటింగ్ పీరియడ్స్ సాధారణంగా రక్షించబడినప్పటికీ, కొన్ని ఇన్సూరర్లు కూడబెట్టిన బోనస్ల పూర్తి ద్రవ్య విలువను బదిలీ చేయరు. కొత్త కంపెనీ పాలసీ డాక్యుమెంట్తో దీన్ని నేరుగా ధృవీకరించండి. చివరగా, అన్ని వైద్య రికార్డులను నిర్వహించండి, ఎందుకంటే కొత్త ఇన్సూరర్కు మీ ఆరోగ్య చరిత్ర యొక్క పూర్తి బహిర్గతం అవసరం. అంతిమ లక్ష్యం కేవలం తక్కువ ముందస్తు ప్రీమియంను వెంబడించడం కంటే, ఖర్చు, ఆసుపత్రి నెట్వర్క్ మరియు విశ్వసనీయ సేవలను సమతుల్యం చేసే స్థిరమైన పాలసీని కనుగొనడం.