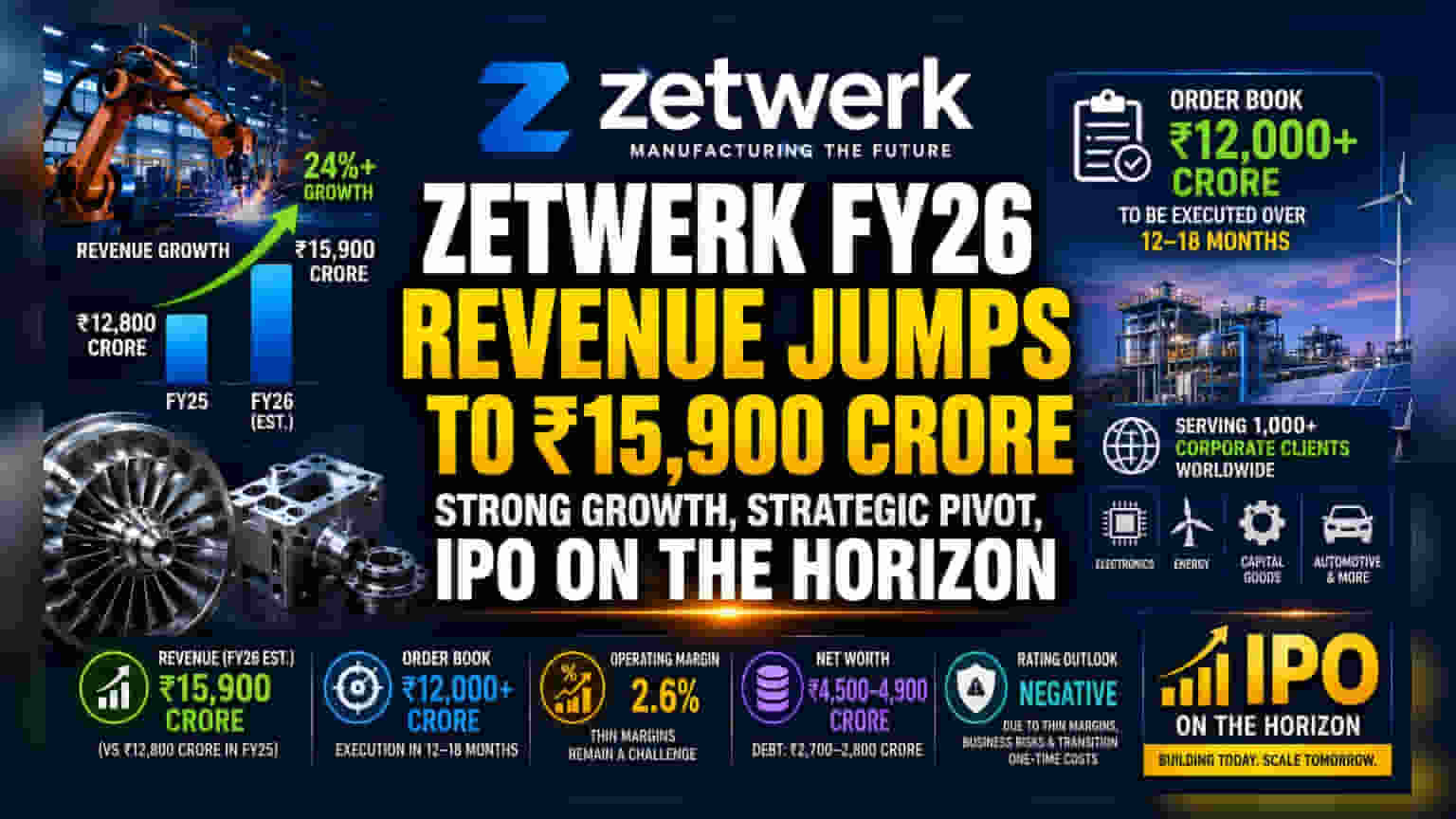

బెంగళూరుకు చెందిన B2B మాన్యుఫ్యాక్చరింగ్ ప్లాట్ఫాం Zetwerk, FY26లో తమ ఆదాయం ₹15,900 కోట్లకు చేరుకుందని ప్రకటించింది. ₹12,000 కోట్లకు పైగా ఆర్డర్ బుక్ ఉండటంతో, IPOకి సిద్ధమవుతున్న ఈ కంపెనీ.. తక్కువ మార్జిన్లున్న సివిల్ నిర్మాణం నుండి ప్రొడక్ట్-లెడ్ మాన్యుఫ్యాక్చరింగ్ వైపు మళ్లుతోంది. అయితే, అప్పుల భారం, తక్కువ ఆపరేటింగ్ మార్జిన్లు వంటి రిస్కులు కూడా ఉన్నాయి.

అసలు ఏం జరిగింది?

FY26 ఆర్థిక సంవత్సరానికి గాను Zetwerk ఆదాయం అంచనా ₹15,900 కోట్లుగా నమోదైంది. ఇది FY25లో నమోదైన ₹12,800 కోట్లతో పోలిస్తే చెప్పుకోదగ్గ వృద్ధి. కంపెనీ కార్యకలాపాలను క్రమబద్ధీకరించి, అధిక-విలువ కలిగిన మాన్యుఫ్యాక్చరింగ్ విభాగాలపై దృష్టి పెట్టడం ఈ వృద్ధికి దోహదపడింది. అంతేకాకుండా, Zetwerk వద్ద ₹12,000 కోట్లకు పైగా విలువైన ఆర్డర్ బుక్ ఉంది. దీన్ని వచ్చే 12 నుంచి 18 నెలల్లో పూర్తి చేయాలని లక్ష్యంగా పెట్టుకుంది.

ఇన్వెస్టర్లకు దీని ప్రాముఖ్యత ఏంటి?

ఈ వృద్ధి బాట, కంపెనీ వ్యూహాత్మక మార్పును సూచిస్తుంది. Zetwerk తక్కువ లాభదాయకత, అధిక కార్యాచరణ నష్టాలున్న సివిల్ మౌలిక సదుపాయాల వ్యాపారం నుంచి నెమ్మదిగా వైదొలగుతోంది. ప్రెసిషన్ మాన్యుఫ్యాక్చరింగ్, ఎనర్జీ, క్యాపిటల్ గూడ్స్ వంటి రంగాలపై దృష్టి సారించడం ద్వారా, కంపెనీ తన ఆదాయ నాణ్యతను మెరుగుపరచుకోవాలని యోచిస్తోంది. Initial Public Offering (IPO)కి సిద్ధమవుతున్న ఈ దశలో, ఈ వ్యాపార నమూనా మార్పు అనేది కంపెనీ భవిష్యత్ ఆరోగ్యానికి కీలకమైన సూచిక.

రేటింగ్ ఔట్లుక్, ఆర్థిక ఆరోగ్యం

కంపెనీ బలమైన వృద్ధిని చూపుతున్నప్పటికీ, రేటింగ్ ఏజెన్సీలు దాని క్రెడిట్ రేటింగ్లపై 'నెగటివ్' ఔట్లుక్ను కొనసాగిస్తున్నాయి. ఇది తక్షణ డిఫాల్ట్ ప్రమాదాన్ని సూచించనప్పటికీ, ఒక హెచ్చరికగా పరిగణించబడుతోంది. రేటింగ్ ఏజెన్సీలు 2.6 శాతం వద్ద ఉన్న తక్కువ ఆపరేటింగ్ మార్జిన్లు, విభిన్న వ్యాపార నమూనాలో ఉండే కార్యాచరణ నష్టాలను హైలైట్ చేశాయి. సివిల్ EPC వ్యాపారం నుంచి మారడం వలన స్వల్పకాలిక లాభదాయకతను ప్రభావితం చేసే వన్-టైమ్ ఖర్చులు, ప్రొవిజన్లు ఉండవచ్చు. కంపెనీ నికర విలువ ₹4,500 కోట్ల నుంచి ₹4,900 కోట్ల మధ్య, అప్పులు సుమారు ₹2,700-2,800 కోట్లుగా అంచనా వేయబడ్డాయి. ఈ నేపథ్యంలో, వర్కింగ్ క్యాపిటల్ అవసరాలను తీరుస్తూనే, స్థిరమైన బ్యాలెన్స్ షీట్ను నిర్వహించడం యాజమాన్యానికి ప్రధానాంశంగా మారింది.

వ్యూహాత్మక మార్పు

ప్రాజెక్ట్-ఆధారిత, పెట్టుబడి-అవసరమైన పనుల నుంచి 'ప్రొడక్ట్-లెడ్ మాన్యుఫ్యాక్చరింగ్' వైపు మారడమే Zetwerk ప్రస్తుత వ్యూహం. దీని ద్వారా ఆదాయంలో మరింత స్పష్టత లభిస్తుందని భావిస్తున్నారు. ఈ కంపెనీ ప్రపంచవ్యాప్తంగా ఎలక్ట్రానిక్స్, ఎనర్జీ వంటి రంగాలలో 1,000కు పైగా కార్పొరేట్ క్లయింట్లకు సేవలందిస్తోంది. అధిక-విలువ కలిగిన మాన్యుఫ్యాక్చరింగ్ వైపు మొగ్గు చూపడం ద్వారా, మునుపటి వ్యాపార మిశ్రమం స్వభావం కారణంగా ఒత్తిడికి గురైన లాభదాయకతను మెరుగుపరచుకోవాలని Zetwerk ఆశిస్తోంది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

Zetwerk రాబోయే పబ్లిక్ లిస్టింగ్ కోసం సన్నద్ధమవుతున్నందున, ఇన్వెస్టర్లు కొన్ని కీలక అంశాలను ట్రాక్ చేయాలి. ఒకటి, మార్జిన్ విస్తరణ పురోగతి; తక్కువ మార్జిన్లతో స్కేల్ అవ్వాలంటే బలమైన కార్యాచరణ సామర్థ్యం అవసరం. రెండు, ₹12,000 కోట్ల ఆర్డర్ బుక్ను గణనీయమైన వ్యయ పెరుగుదల లేదా ఆలస్యం లేకుండా అమలు చేయగల సామర్థ్యం. చివరగా, అప్పుల స్థాయిలపై యాజమాన్యం వ్యాఖ్యలు, కొనసాగుతున్న ప్రీ-IPO నిధుల సమీకరణల విజయవంతమైన పూర్తి కంపెనీ ఆర్థిక స్థిరత్వంపై అంతర్దృష్టులను అందిస్తాయి. IPO ఫైలింగ్ స్థితి, మార్కెట్ పరిస్థితులు కూడా బహిరంగ మార్కెట్ భాగస్వాములు కంపెనీ విలువను ఎలా గ్రహిస్తాయో నిర్ణయించడంలో ముఖ్య పాత్ర పోషిస్తాయి.