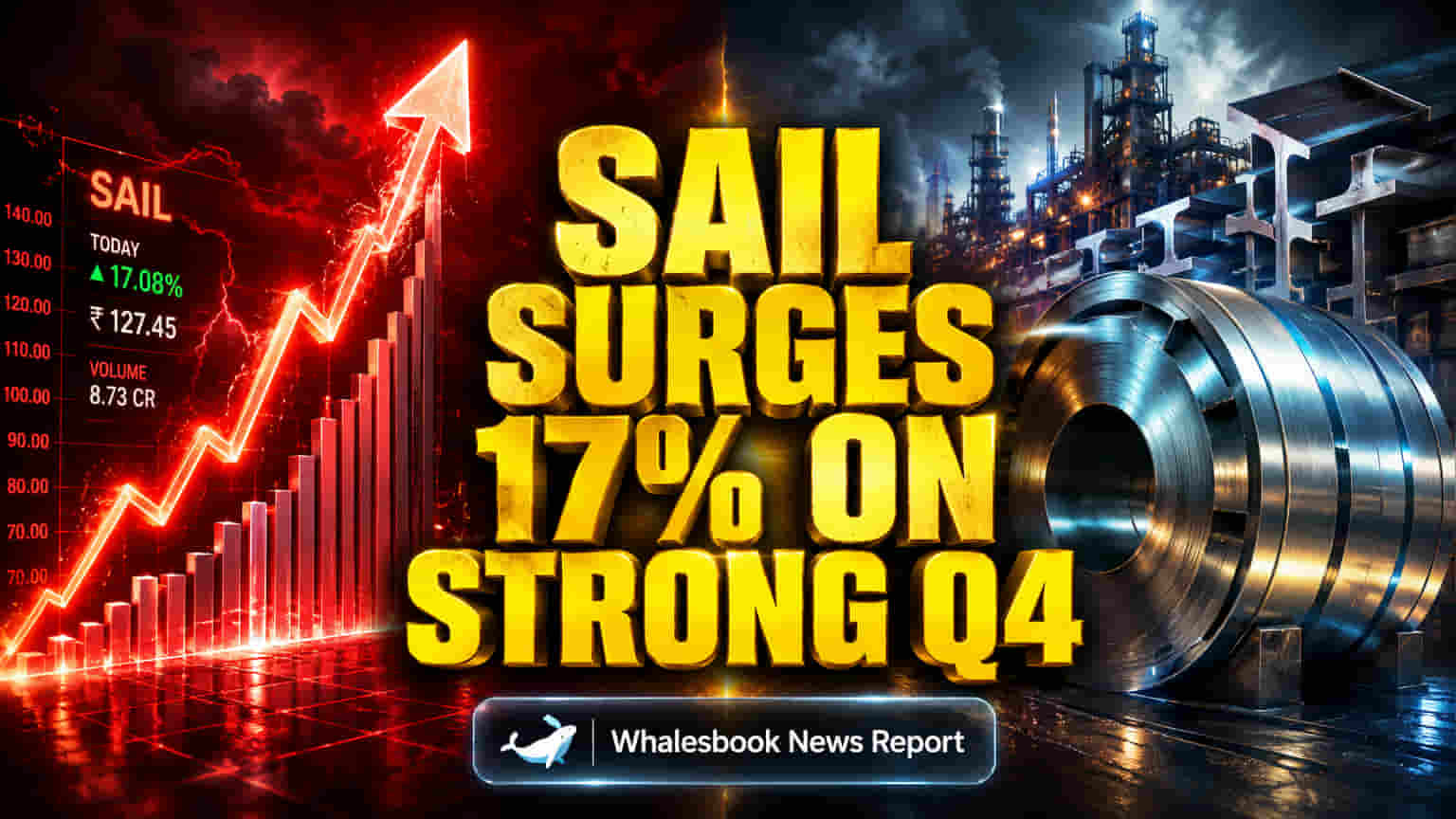

Q4 లో SAIL అద్భుత పనితీరు

Steel Authority of India Ltd (SAIL) Q4 FY26 లో అద్భుతమైన పనితీరు కనబరిచింది. స్టీల్ ధరలు పెరగడం, రెవెన్యూ మెరుగుపడటంతో కంపెనీ ఆపరేషన్స్ జోరుగా సాగాయి. ఈ కారణంగానే Motilal Oswal సంస్థ 'Buy' రేటింగ్ ని కొనసాగిస్తూ, టార్గెట్ ప్రైస్ ని ₹225 కు పెంచింది. ఇది ప్రస్తుత ధర నుండి దాదాపు 17% అదనపు రాబడిని సూచిస్తోంది.

కంపెనీ లాభాలు అంచనాలను బాగా మించిపోయాయి. EBITDA ₹4,490 కోట్ల వద్ద, అడ్జస్టెడ్ ప్రాఫిట్ ₹2,170 కోట్ల వద్ద నమోదయ్యాయి. SAIL దాదాపు 5.1 మిలియన్ టన్నుల క్రూడ్ స్టీల్ ని ఉత్పత్తి చేసి, 5.3 మిలియన్ టన్నులని విక్రయించింది. NMDC స్టీల్ నుండి అమ్మకాలను నిలిపివేయడం కూడా కంపెనీకి కలిసొచ్చింది.

మార్కెట్ & వాల్యుయేషన్ పై ఆందోళనలు

అయితే, స్టీల్ రంగం మొత్తం చూసుకుంటే పరిస్థితి మిశ్రమంగానే ఉంది. దేశీయంగా ఇన్ఫ్రా, నిర్మాణ ప్రాజెక్టులతో స్టీల్ డిమాండ్ బలంగా ఉన్నప్పటికీ, గ్లోబల్ గా చూస్తే డిమాండ్ బలహీనంగా ఉండే అవకాశం ఉంది. మెటీరియల్ కాస్ట్ లు, సప్లై చైన్ సమస్యలు కూడా సవాళ్లుగా మారవచ్చు.

SAIL ప్రస్తుత వాల్యుయేషన్ (P/E రేషియో) 26.96x నుండి 34.3x మధ్య ఉంది. ఇది JSW Steel వంటి పోటీదారుల (12.43x) తో పోలిస్తే ఎక్కువగా ఉంది. Motilal Oswal ఆశాజనకంగా ఉన్నప్పటికీ, Centrum వంటి ఇతర అనలిస్టులు మాత్రం జాగ్రత్తగా ఉండాలని సూచిస్తున్నారు. Centrum, SAIL కి 'Sell' రేటింగ్ ఇచ్చి, టార్గెట్ ప్రైస్ ని ₹160 కి తగ్గించింది. మంచి Q4 ఫలితాలు వచ్చినా, రిస్క్-రివార్డ్ బ్యాలెన్స్ అనుకూలంగా లేదని వారి అభిప్రాయం.

కీలక రిస్కులు: ఖర్చులు, అప్పులు, కంప్లయెన్స్

SAIL భవిష్యత్తుపై కొన్ని కీలకమైన ఆందోళనలున్నాయి. కంపెనీ భారీ పెట్టుబడులు పెట్టాలని యోచిస్తోంది. FY27 లో సుమారు ₹150 బిలియన్ల, FY28 నాటికి ₹180-190 బిలియన్ల మేర ఖర్చు చేయాలని భావిస్తోంది. ఈ భారీ ఖర్చులు అప్పులను పెంచి, రుణ తగ్గింపు ప్రయత్నాలను నెమ్మదింపజేయవచ్చు. FY26 లో ₹8,148 కోట్లు అప్పు తగ్గించుకున్నప్పటికీ, భవిష్యత్ ప్రణాళికలు ఆందోళన కలిగిస్తున్నాయి.

ఇంకా, రెగ్యులేటరీ, కంప్లయెన్స్ సమస్యలు కూడా సవాళ్లుగా మారాయి. SEBI లిస్టింగ్ రూల్స్ కి బోర్డు కూర్పు విషయంలో సమ్మతి చూపలేదని వార్తలు వస్తున్నాయి. ఆడిటర్లు కొన్ని అకౌంటింగ్ ట్రీట్ మెంట్లు, ప్రొవిజన్ల విషయంలో ఆందోళన వ్యక్తం చేశారు. ₹111.43 కోట్ల ఎంట్రీ టాక్స్ లయబిలిటీ వివాదం కూడా ఉంది. ఈ సమస్యలు, వాల్యుయేషన్ ఆందోళనలతో పాటు, స్టీల్ ఇండస్ట్రీ సైక్లికల్ నేచర్ వల్ల మార్కెట్ పడిపోయినప్పుడు స్టాక్ ధరల్లో మరిన్ని హెచ్చుతగ్గులు కనిపించవచ్చు.

అనలిస్ట్స్ అభిప్రాయాలు & భవిష్యత్ సవాళ్లు

మొత్తమ్మీద, చాలా మంది అనలిస్టులు 'Buy' రేటింగ్ నే సిఫార్సు చేస్తున్నారు. సగటు 12-నెలల ప్రైస్ టార్గెట్లు ₹156 నుండి $21.25 మధ్య ఉన్నాయి. దేశీయ స్టీల్ రంగం, ఇన్ఫ్రా డెవలప్ మెంట్ మద్దతుతో మంచి ట్రెండ్ లో ఉంది. SAIL, వాల్యూ-యాడెడ్ స్టీల్ ఉత్పత్తులపై దృష్టి సారించడం భవిష్యత్ లో లాభదాయకంగా మారవచ్చు.

అయితే, భారీ పెట్టుబడులను సమర్థవంతంగా నిర్వహించడం, అప్పులను అదుపులో ఉంచడం, కంప్లయెన్స్ సమస్యలను పరిష్కరించడం, JSW Steel వంటి పోటీదారులతో పోటీ పడటం వంటి సవాళ్లను అధిగమిస్తేనే SAIL తన పూర్తి సామర్థ్యాన్ని అందుకోగలదు.