ఆదాయ వృద్ధి vs లాభాల ఒత్తిడి

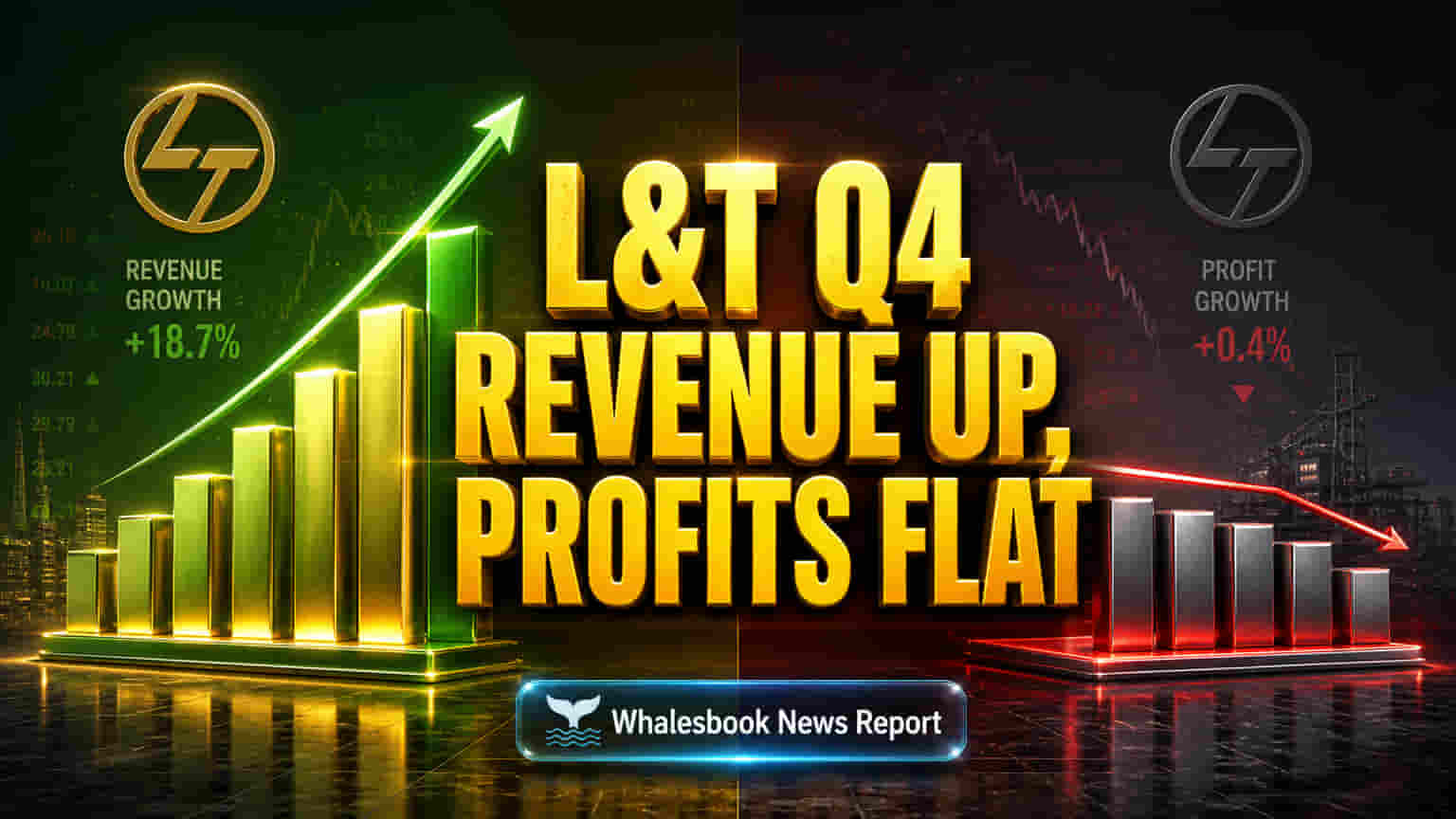

Larsen & Toubro (L&T) నుంచి రాబోయే Q4 FY26 ఫలితాలపై మార్కెట్ దృష్టి సారించింది. ఈ క్వార్టర్ లో కంపెనీ రెవెన్యూ (Revenue) గణనీయంగా, అంటే 12.7% పెరిగి సుమారు ₹83,830 కోట్లకు చేరుకోవచ్చని బ్రోకరేజీ సంస్థలు అంచనా వేస్తున్నాయి. దీనికి ప్రధాన కారణం బలమైన ఆర్డర్ బుక్, ప్రాజెక్టుల అమలులో వేగం. అయితే, ఇదే సమయంలో లాభదాయకత (Profitability) మాత్రం మందగించవచ్చని నివేదికలు సూచిస్తున్నాయి. ఆదాయం పెరిగినా, మార్జిన్లపై ఒత్తిడి, అధిక నిర్వహణ ఖర్చులు, ముఖ్యంగా మధ్య ప్రాచ్యంలో ప్రాజెక్ట్ సైట్లలో ఎదురవుతున్న ఆటంకాలు లాభాలను పెంచకుండా అడ్డుకుంటున్నాయని విశ్లేషకులు పేర్కొంటున్నారు.

Q4 ఆదాయం పెరుగుదల.. లాభాలు మాత్రం నెమ్మదిగా

మే 5, 2026 న విడుదల కానున్న Q4 FY26 ఫలితాల ప్రకారం, L&T ఆదాయం ₹83,830 కోట్ల స్థాయికి చేరవచ్చని అంచనాలున్నాయి. ఇది గత ఏడాదితో పోలిస్తే 12.7% అధికం. దీనికి ప్రధానంగా కోర్ ఇంజనీరింగ్ & కన్స్ట్రక్షన్ (E&C) విభాగం బలంగా ఉండటమే కారణం. దేశీయ, అంతర్జాతీయ ప్రాజెక్టులు, ముఖ్యంగా మధ్య ప్రాచ్యం నుంచి వస్తున్న ఆర్డర్లు ఈ వృద్ధికి తోడ్పడుతున్నాయి. కానీ, నికర లాభం (Net Profit) మాత్రం దాదాపు ₹5,501.73 కోట్లుగా ఉండవచ్చని, ఇది గత ఏడాదితో పోలిస్తే పెద్దగా పెరగదని అంచనా. అధిక ఆదాయం ఉన్నప్పటికీ, లాభాలు పెరగకపోవడం మార్జిన్లపై ఉన్న ఒత్తిడిని, పెరుగుతున్న ఖర్చుల ప్రభావాన్ని స్పష్టం చేస్తోంది. L&T షేర్ ప్రస్తుతం ₹4,014 వద్ద ట్రేడ్ అవుతుండగా, ఆదాయాన్ని లాభాలుగా మార్చే సామర్థ్యంపై పెట్టుబడిదారులు నిఘా పెట్టారు.

వైవిధ్యీకరణ వ్యూహం & అధిక వాల్యుయేషన్

L&T సంప్రదాయ మౌలిక సదుపాయాల రంగం నుంచి గ్రీన్ ఎనర్జీ, సెమీకండక్టర్లు, డేటా సెంటర్ల వంటి కొత్త రంగాల్లోకి తన కార్యకలాపాలను విస్తరిస్తోంది. ఇందుకోసం హైదరాబాద్ మెట్రోలో తన వాటాను అమ్మడం వంటి నాన్-కోర్ ఆస్తులను విక్రయిస్తోంది. ప్రభుత్వ వ్యయ ప్రణాళికలు (FY 2026-27 కి ₹12.2 లక్షల కోట్లు) మౌలిక సదుపాయాల రంగానికి ఊతమిస్తున్న నేపథ్యంలో L&T తన వ్యూహాలను మార్చుకుంటోంది. L&T విస్తృత వ్యాపార నమూనా ఉన్నప్పటికీ, దాని P/E రేషియో సుమారు 34.67x నుండి 37.0x మధ్య ఉంది. ఇది భారత నిర్మాణ పరిశ్రమ సగటు P/E (16.5x) కంటే చాలా ఎక్కువ. భవిష్యత్తులో అద్భుతమైన వృద్ధిని ఆశిస్తున్నట్లు మార్కెట్ సంకేతాలిస్తోంది. AI టెక్నాలజీల ప్రభావం IT విభాగాలపై పడుతున్న తరుణంలో, L&T ఆదాయంతో పాటు లాభాలను కూడా పెంచాల్సి ఉంటుంది. విశ్లేషకులు చాలావరకు L&Tని 'Buy' రేటింగ్తో, సుమారు ₹4,485 టార్గెట్ ధరతో సిఫార్సు చేస్తున్నారు.

రిస్కులు: మధ్య ప్రాచ్య అనుబంధం & మార్జిన్ల తగ్గింపు

సానుకూల అంచనాలు ఉన్నప్పటికీ, కొన్ని కీలక రిస్కులు L&T ముందున్నాయి. కంపెనీ ఆర్డర్ బుక్లో దాదాపు 37% మధ్య ప్రాచ్యం నుంచి రావడంతో, ఆ ప్రాంతంలో భౌగోళిక రాజకీయపరమైన (geopolitical) రిస్కులు, ఆపరేషనల్ సమస్యలు కంపెనీని ప్రభావితం చేయవచ్చు. కోర్ E&C విభాగం EBITDA మార్జిన్లు **9.6%**కి (సుమారు 30 బేసిస్ పాయింట్లు తగ్గుతాయని అంచనా) పడిపోవడం, ప్రాజెక్ట్ అంతరాయాలు, పెరుగుతున్న ఖర్చుల నేపథ్యంలో లాభదాయకతను నిలబెట్టుకోవడంలో సవాళ్లను సూచిస్తోంది. L&T మార్కెట్ క్యాపిటలైజేషన్ ₹5.52 ట్రిలియన్గా ఉన్నప్పటికీ, అధిక P/E రేషియో, పోటీ, ఆర్థిక మాంద్యం వంటి అంశాలు దానిని ఓవర్వాల్యూడ్గా మార్చే ప్రమాదం ఉంది. L&T టెక్నాలజీస్ సర్వీసెస్ (L&TTS) నికర లాభం కూడా Q3 FY26 లో కార్మిక చట్టాల మార్పుల వల్ల పడిపోయింది. ఇది L&T వ్యాపారాల్లోని సంక్లిష్ట ఆపరేషనల్ సమస్యలను తెలియజేస్తోంది.

వృద్ధి & సవాళ్లను అధిగమించడం

L&Tకి, కొత్త రంగాల్లో అవకాశాలను అందిపుచ్చుకుంటూనే, మార్జిన్ ఒత్తిళ్లను సమర్థవంతంగా నిర్వహించడం కీలకం. విశ్లేషకుల సగటు 12-నెలల టార్గెట్ ధర సుమారు ₹4,485గా ఉంది, ఇది దాదాపు 11.54% అప్సైడ్ను సూచిస్తుంది. Motilal Oswal, PL Capital వంటి సంస్థలు 'Buy' రేటింగ్లను కొనసాగిస్తూ, మధ్య ప్రాచ్యం ఆర్డర్ల అమలు, ఆస్తుల అమ్మకం, కొత్త వ్యాపారాలపై దృష్టి సారించాయి. L&T FY25 నుండి FY28 వరకు ఆదాయాన్ని 14%, సర్దుబాటు చేసిన PAT (లాభం తర్వాత పన్ను)ను 22% చొప్పున వృద్ధి చేయాలని లక్ష్యంగా పెట్టుకుంది. ఈ ప్రణాళిక అధిక-మార్జిన్, టెక్నాలజీ-ఆధారిత వ్యాపారాల వైపు మళ్లడంపై ఆధారపడి ఉంది. కంపెనీ ఈ వ్యూహాత్మక మార్పును ఎలా అమలు చేస్తుందో మార్కెట్ నిశితంగా గమనిస్తుంది.