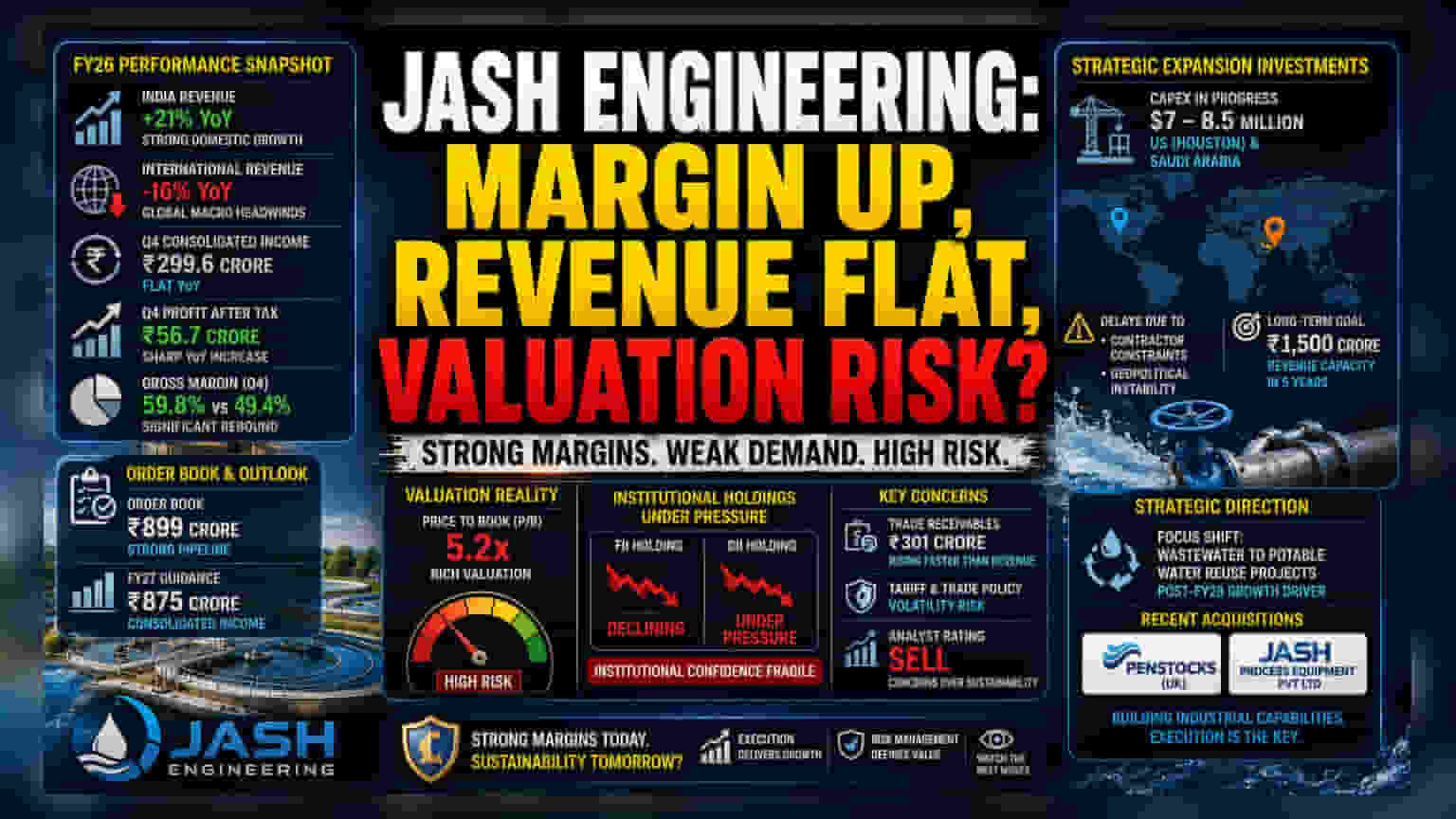

ఆదాయం, మార్జిన్లలో వైరుధ్యం

Jash Engineering FY26 ఫలితాలు ఒక రకంగా ఆశాజనకంగా, మరో రకంగా ఆందోళనకరంగా ఉన్నాయి. భారతదేశంలో వాటర్, వేస్ట్ వాటర్ ఇన్ఫ్రాస్ట్రక్చర్ రంగంలో బలమైన డిమాండ్ కారణంగా దేశీయ విక్రయాలు 21% పెరిగాయి. అయితే, అంతర్జాతీయ మార్కెట్లలో అమ్మకాలు 16% తగ్గడంతో, మొత్తం ఆదాయం దాదాపు గత ఏడాదితో సమానంగా, అంటే సుమారు ₹757 కోట్లుగా నిలిచింది.

మార్చి త్రైమాసికం (Q4)లో అయితే ఈ వైరుధ్యం మరింత స్పష్టంగా కనిపించింది. ఆదాయం దాదాపు ₹299.6 కోట్లతో ఫ్లాట్గా ఉన్నప్పటికీ, పన్ను తర్వాత లాభం (PAT) మాత్రం గణనీయంగా పెరిగి ₹56.7 కోట్లకు చేరింది. దీనికి ప్రధాన కారణం స్థూల మార్జిన్లలో (Gross Margins) వచ్చిన భారీ పురోగతి. గత ఏడాది ఇదే కాలంలో **49.4%**గా ఉన్న మార్జిన్లు, ఈసారి **59.8%**కి ఎగబాకాయి. ఇది టాప్-లైన్ వృద్ధి కంటే బాటమ్-లైన్ బలోపేతానికి దోహదపడింది.

వ్యూహాత్మక మార్పులు, అమలులో రిస్కులు

కంపెనీ దీర్ఘకాలికంగా వాటర్ ఇన్ఫ్రాస్ట్రక్చర్ పైనే దృష్టి సారిస్తోంది. FY28 తర్వాత రోడ్లు, రైల్వేల పెట్టుబడుల కంటే వ్యర్థ జలాల పునర్వినియోగ ప్రాజెక్టులే కీలకం కానున్నాయని భావిస్తోంది. అయితే, ఈ ప్రయాణంలో కొన్ని అడ్డంకులున్నాయి. US (హ్యూస్టన్), సౌదీ అరేబియాలో చేపట్టిన భారీ పెట్టుబడులు ($7–8.5 మిలియన్ల అంచనాతో) కాంట్రాక్టర్ల లభ్యత, భౌగోళిక రాజకీయ అనిశ్చితుల కారణంగా ఆలస్యమవుతున్నాయి. ఐదేళ్లలో ₹1,500 కోట్ల ఆదాయ సామర్థ్యాన్ని చేరుకోవాలనే లక్ష్యానికి ఈ ప్రాజెక్టులు కీలకం. కానీ, ఇవి అంతర్జాతీయ వాణిజ్య విధానాలు, టారిఫ్ల వల్ల కలిగే ఖర్చుల ఒత్తిళ్లకు కంపెనీని మరింత గురిచేస్తాయి.

విశ్లేషకుల ప్రతికూల అంచనాలు

మేనేజ్మెంట్ ఆశావాదంతో ఉన్నప్పటికీ, ప్రస్తుత వాల్యుయేషన్, సంస్థాగత పెట్టుబడిదారుల డేటా (Institutional Data)ను చూస్తే భిన్నమైన అభిప్రాయం వ్యక్తమవుతోంది. సుమారు 5.2x ప్రైస్-టు-బుక్ (P/B) నిష్పత్తితో ట్రేడ్ అవుతున్న ఈ షేర్, తగ్గుతున్న లాభదాయకతను పరిగణనలోకి తీసుకుంటే అధికంగానే కనిపిస్తోంది. విదేశీ సంస్థాగత పెట్టుబడిదారులు (FII), దేశీయ సంస్థాగత పెట్టుబడిదారుల (DII) వాటాపై ఒత్తిడి కనిపిస్తోంది. అంతేకాకుండా, కొందరు మార్కెట్ విశ్లేషకులు ఇటీవల 'సెల్' రేటింగ్ ఇవ్వడం, ప్రస్తుత పనితీరు చారిత్రాత్మక ధరల పెరుగుదలను కొనసాగించగలదా అనే సందేహాలను రేకెత్తిస్తోంది. వార్షిక ఆదాయం కంటే వేగంగా పెరుగుతున్న వాణిజ్య స్వీకరించదగిన నిల్వలు (Trade Receivables) ₹301 కోట్లకు చేరడం, కంపెనీ నగదు మార్పిడి చక్రం (Cash Conversion Cycle)పై ఆందోళన కలిగిస్తోంది.

భవిష్యత్ అంచనాలు

FY27కి ₹875 కోట్ల ఆదాయాన్ని అంచనా వేస్తున్నట్లు యాజమాన్యం తెలిపింది. ₹899 కోట్ల ఆర్డర్ బుక్ రాబోయే ఆదాయ వృద్ధికి దారితీస్తుందని ఆశిస్తోంది. ఇటీవల కొనుగోలు చేసిన Penstocks (UK), Jash Process Equipment Pvt Ltd వంటి సంస్థల విలీనం కంపెనీ పారిశ్రామిక వ్యూహంలో తదుపరి దశ. అయితే, ఈ గ్లోబల్ అనుబంధ సంస్థలు స్థిరమైన లాభదాయకతను ప్రదర్శించే వరకు, టారిఫ్-సంబంధిత అస్థిరతపై కంపెనీ ఆధారపడటాన్ని తగ్గించే వరకు, ఈ షేర్ త్రైమాసిక పనితీరుపైనే ఎక్కువగా ఆధారపడి ఉండే అవకాశం ఉంది.