వాల్యుయేషన్ల ఊబిలో రక్షణ రంగం

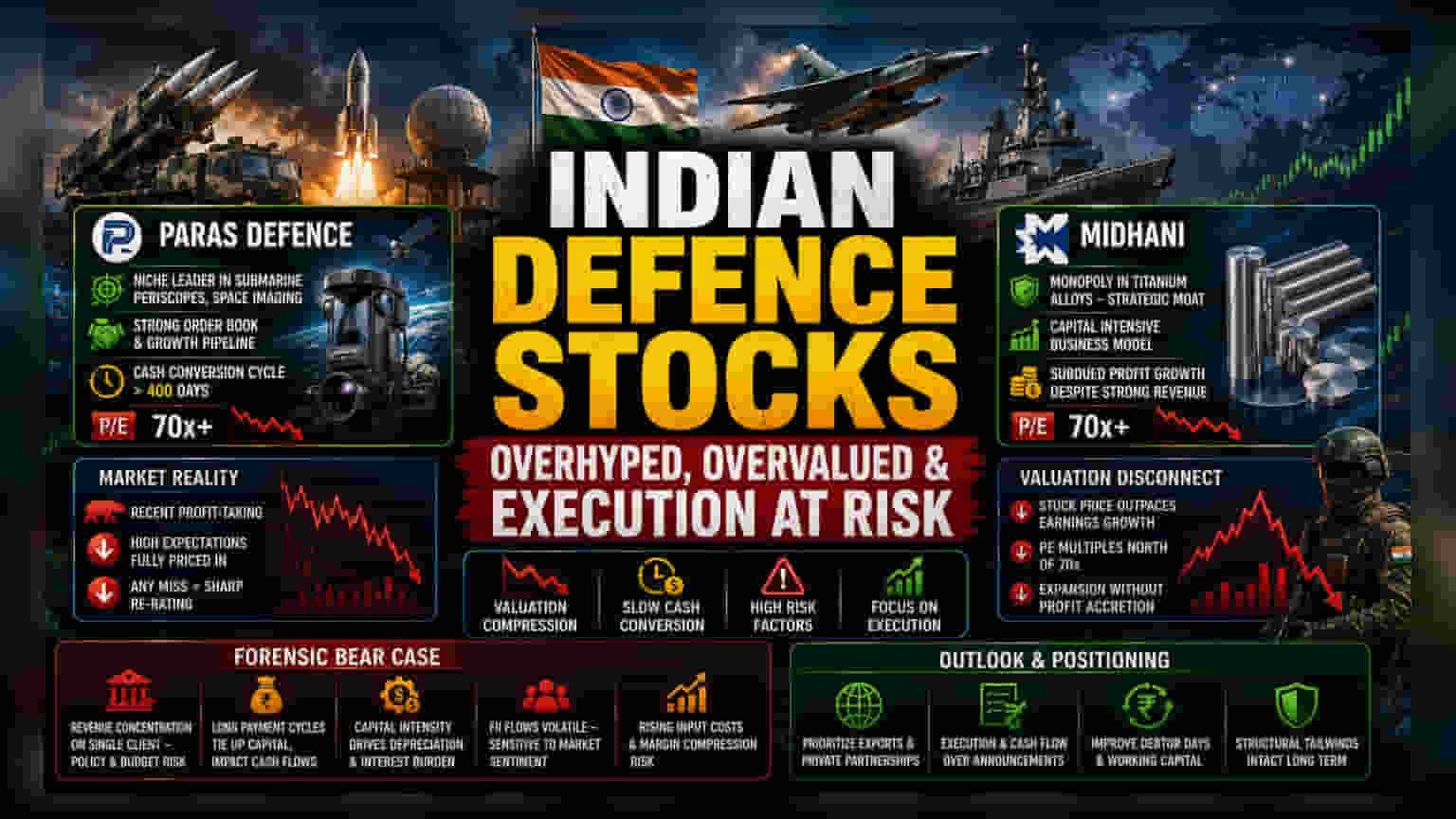

భారత రక్షణ రంగం విస్తరణపై సానుకూల కథనాలు వస్తున్నప్పటికీ, మార్కెట్ వీటిని అంచనా వేసే విధానం ఇప్పుడు నెమ్మదిస్తోంది. పారస్ డిఫెన్స్, మిశ్రా ధాతు నిగమ్ (MIDHANI) వంటి కంపెనీలు, అధిక మార్కెట్ అంచనాలకు (P/E మల్టిపుల్స్ 70x పైన) ప్రభుత్వ కాంట్రాక్టుల వ్యాపార నమూనాల వాస్తవ సవాళ్లను ఎదుర్కుంటున్నాయి. వినియోగదారుల రంగంతో పోలిస్తే, రక్షణ రంగం కంపెనీలకు దీర్ఘకాలిక రుణాల వసూళ్లు, అధిక మూలధన అవసరాలు ఉంటాయి, ఇవి ఫ్రీ క్యాష్ ఫ్లోను తగ్గిస్తాయి. ఈ అధిక ప్రీమియంలలో షేర్లు ట్రేడ్ అవుతున్నప్పుడు, క్వార్టర్లీ ప్రాఫిట్ గ్రోత్లో చిన్నపాటి మిస్ అయినా, వెంటనే ధరలు పడిపోయే ప్రమాదం ఉంది.

అమలుపై దృష్టి

రంగంపై పెట్టుబడిదారుల సెంటిమెంట్, అంచనాల దశ నుంచి వాస్తవ అమలు దశకు మారింది. బహుళ సంవత్సరాల సహకార ఒప్పందాల (collaboration agreements) ప్రకటనలతో ఇన్వెస్టర్లు ఇప్పుడు సంతృప్తి చెందడం లేదు. ఆర్డర్ బుక్స్ అమలు చేయగల సామర్థ్యం ఆధారంగానే వాటిని డిస్కౌంట్ చేస్తున్నారు. ఉదాహరణకు, పారస్ డిఫెన్స్ సబ్మెరైన్ పెరిస్కోప్లు, స్పేస్-ఇమేజింగ్ సిస్టమ్స్లో తన ప్రత్యేక స్థానం ద్వారా పోటీతత్వాన్ని కొనసాగిస్తున్నప్పటికీ, 400 రోజులకు పైగా ఉన్న క్యాష్ కన్వర్షన్ సైకిల్ను ఎదుర్కోవాలి. అలాగే, MIDHANI టైటానియం అల్లాయ్స్లో తన గుత్తాధిపత్యంతో వ్యూహాత్మక అడ్వాంటేజ్ను కలిగి ఉన్నప్పటికీ, స్టాక్ తన వాల్యుయేషన్ విస్తరణను అధిగమించడంలో ఇబ్బంది పడుతోంది. ఈ కంపెనీలకు, భవిష్యత్ పనితీరు 'ప్రాజెక్ట్ ప్రకటనల' నుంచి 'వాస్తవ నగదు ప్రవాహం' (realized cash flow) వైపు మారడంపై ఆధారపడి ఉంటుంది.

రిస్క్ ఫ్యాక్టర్స్

రిస్క్-అవర్స్ (risk-averse) కోణం నుంచి చూస్తే, రక్షణ రంగ థీమ్లో వ్యవస్థాగత బలహీనతలు ఉన్నాయి. ఒకటి, రెవెన్యూ కాన్సంట్రేషన్ (revenue concentration) ఒక ప్రధాన ముప్పు; కేవలం కేంద్ర ప్రభుత్వం అనే ఒకే క్లయింట్పై ఆధారపడటం, ప్రొక్యూర్మెంట్ బడ్జెట్లలో మార్పులు, పాలసీ మార్పులు, చెల్లింపు చక్రాల పొడిగింపులకు ఈ కంపెనీలను గురి చేస్తుంది. రెండు, క్యాపిటల్ ఇంటెన్సిటీ (capital intensity) నిరంతర భారం. MIDHANI, ఉదాహరణకు, ఫిక్స్డ్-ఆస్తి తరుగుదల (depreciation), వడ్డీ ఖర్చుల ఒత్తిడిని ఎదుర్కొంటోంది. ఇవి బలమైన రెవెన్యూ సామర్థ్యం ఉన్నప్పటికీ, తక్కువ నికర లాభ వృద్ధికి దోహదపడుతున్నాయి. ఇంకా, ఈ రంగం FII (ఫారిన్ ఇన్స్టిట్యూషనల్ ఇన్వెస్టర్) ఫ్లోలకు ఎక్కువగా సున్నితంగా మారుతోంది. ప్రభుత్వ మూలధన వ్యయం తగ్గినా, లేదా ఇన్పుట్ ఖర్చులు పెరగడం వల్ల మార్జిన్ సంకోచం జరిగినా, తక్కువ ఆపరేటింగ్ లెవరేజ్ ఉన్న సంస్థలు ప్రస్తుత మార్కెట్ వాల్యుయేషన్లను నిలబెట్టుకోవడంలో ఇబ్బంది పడవచ్చు.

భవిష్యత్ అంచనాలు

భారత రక్షణ కంపెనీలకు ముందున్న మార్గం క్రమశిక్షణతో కూడుకున్న విధానం అవసరం. విశ్లేషకులు, సాంప్రదాయ, నెమ్మదిగా కదిలే ప్రొక్యూర్మెంట్ పైప్లైన్లకు కట్టుబడి ఉన్నవాటి కంటే, ఎగుమతులు, ప్రైవేట్ రంగ భాగస్వామ్యాల ద్వారా విభిన్న ఆదాయ మార్గాలను ప్రదర్శించే కంపెనీలకు ప్రాధాన్యత ఇస్తున్నారు. స్వదేశీ తయారీ, స్వావలంబన వంటి దీర్ఘకాలిక నిర్మాణాత్మక అంశాలు బలంగానే ఉన్నప్పటికీ, సమీపకాల పరిస్థితులు స్టాక్ రిటర్న్లు విస్తృత రంగ బలాల కంటే, వ్యక్తిగత కార్యాచరణ విజయం ద్వారా నడపబడతాయని సూచిస్తున్నాయి. ఈ కంపెనీలు తమ ప్రస్తుత వాల్యుయేషన్ ప్రీమియంలను సమర్థించుకోగలవా అని నిర్ధారించడానికి, రుణదినాలు (debtor days), EBITDA స్థిరత్వంలో మెరుగుదలలను పెట్టుబడిదారులు గమనించాలి.