వాల్యుయేషన్ అంతరం

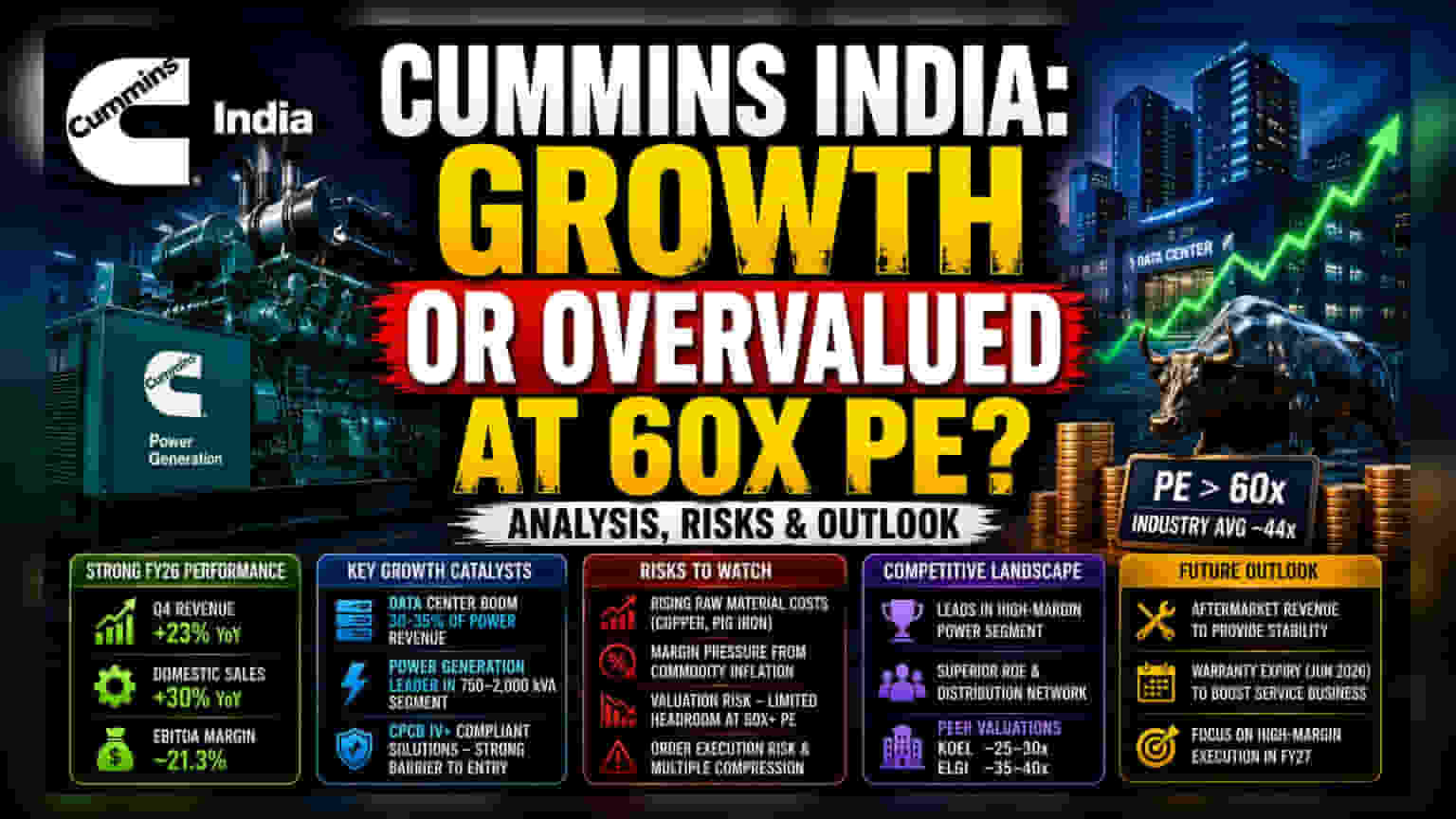

Cummins India బలమైన ఆర్థిక ఫలితాలు ప్రకటించినప్పటికీ, ఇటీవల మార్కెట్ పనితీరులో ఒక వైరుధ్యం కనిపిస్తోంది. కంపెనీ 2026 ఆర్థిక సంవత్సరం నాలుగో త్రైమాసికంలో గత ఏడాదితో పోలిస్తే ఆదాయాన్ని 23% పెంచుకుంది. దేశీయ అమ్మకాలు 30% పెరగడం దీనికి ప్రధాన కారణం. అయితే, మార్కెట్ మాత్రం రక్షణాత్మకంగా వ్యవహరిస్తోంది. ప్రస్తుతం ఈ షేరు 60x కంటే ఎక్కువ ఉన్న ప్రైస్-టు-ఎర్నింగ్స్ (P/E) మల్టిపుల్స్తో ట్రేడ్ అవుతోంది. ఇది ఇండస్ట్రియల్ ఇంజిన్ సెక్టార్ సగటు అయిన 44x కంటే చాలా ఎక్కువ. భారతదేశంలోని హైపర్స్కేల్ డేటా సెంటర్ల విస్తరణ నుంచి కంపెనీ ప్రయోజనం పొందుతున్నప్పటికీ, ఈ వాల్యుయేషన్ ప్రకారం ఇప్పటికే అత్యుత్తమ వృద్ధి అంచనాలను ధరలో చేర్చినట్లు కనిపిస్తోంది.

వృద్ధికి కారణాలు & పోటీ

డేటా సెంటర్లు, ఫార్మా ప్లాంట్లు, లగ్జరీ రియల్ ఎస్టేట్ వంటి రంగాల నుంచి అధిక మార్జిన్ డిమాండ్ కారణంగా పవర్ జనరేషన్ ఆదాయం వృద్ధికి ప్రధాన చోదక శక్తిగా ఉంది. 750–2,000 kVA పవర్ విభాగంలో Cummins India తన ఆధిపత్యాన్ని కొనసాగిస్తోంది. స్థానిక అవసరాలకు తగ్గట్టుగా, CPCB IV+ నిబంధనలకు అనుగుణంగా పరిష్కారాలను అందించగల సామర్థ్యం చిన్న పోటీదారులకు అడ్డంకిగా నిలుస్తోంది. Kirloskar Oil Engines, Elgi Equipments వంటి పోటీదారులు తక్కువ వాల్యుయేషన్ మల్టిపుల్స్తో పనిచేస్తున్నప్పటికీ, Cummins మెరుగైన రిటర్న్ ఆన్ ఈక్విటీ (RoE) మెట్రిక్స్, బలమైన పంపిణీ నెట్వర్క్తో తన ఆధిక్యాన్ని నిలుపుకుంది. డేటా సెంటర్ రంగం (వార్షిక పవర్ జనరేషన్ ఆదాయంలో సుమారు 30-35% వాటా) ఈ కంపెనీకి ఒక నిర్మాణపరమైన (structural) ట్రెండ్గా మారింది.

విశ్లేషకుల ప్రతికూల అంచనాలు

కార్యాచరణ సమర్థత లోపం వల్ల కాకుండా, మార్జిన్ దుర్బలత్వం, వాల్యుయేషన్ అలసట కారణంగా సంస్థాగత పెట్టుబడిదారుల నుంచి సందేహాలు పెరుగుతున్నాయి. రాగి, పిగ్ ఐరన్ వంటి కీలక ముడి పదార్థాల ధరలు పెరగడంతో కంపెనీ ఇబ్బందులు పడుతోంది. కంపెనీ EBITDA మార్జిన్లను 21.3% వద్ద కొనసాగించడంలో విజయవంతమైనప్పటికీ, పెరుగుతున్న కమోడిటీ ద్రవ్యోల్బణంతో పాటు ధరల పెంపుదల కష్టతరం కావచ్చని విశ్లేషకులు భావిస్తున్నారు. అంతేకాకుండా, రికార్డ్ స్థాయిల నుంచి షేర్ ధర పడిపోవడం, మార్కెట్ సూచీలను అధిగమించడంలో విఫలం కావడం వంటి పరిణామాలు సంస్థాగత పెట్టుబడిదారులు లాభాలను స్వీకరిస్తున్నారని సూచిస్తున్నాయి. ప్రస్తుత స్థాయిల్లో మరిన్ని అంచనాలకు ఆస్కారం లేకపోవడంతో, ఆర్డర్-టు-రెవెన్యూ పైప్లైన్ అమలులో ఏమాత్రం నిరాశ ఎదురైనా, షేర్ మల్టిపుల్స్లో గణనీయమైన తగ్గుదల కనిపించవచ్చు.

భవిష్యత్ అంచనాలు

FY27 కోసం, కంపెనీ యాజమాన్యం ఆశాజనకంగానే ఉన్నప్పటికీ, ఆపర్మార్కెట్ విభాగాన్ని స్థిరమైన ఆదాయ వనరుగా చూస్తోంది. CPCB IV+ యూనిట్ల వారంటీ కాలం జూన్ 2026 నుంచి ముగియడం వల్ల, రికరింగ్ సర్వీస్ ఆదాయాలకు మార్గం సుగమం అవుతుందని అంచనా. అయితే, బ్రోకరేజ్ సంస్థలు ధర లక్ష్యాలను పునఃపరిశీలిస్తున్నాయి, కొందరు విశ్లేషకులు రక్షణాత్మక వైఖరిని అవలంబిస్తున్నారు. రాబోయే త్రైమాసికాల్లో, అస్థిరమైన స్థూల ఆర్థిక వాతావరణంలో స్థిరమైన, అధిక-మార్జిన్ పనితీరు ద్వారా కంపెనీ తన ప్రీమియం వాల్యుయేషన్ను నిలబెట్టుకోగలదా అనే దానిపైనే దృష్టి కేంద్రీకరించబడుతుంది.