అసలు ఏం జరిగింది?

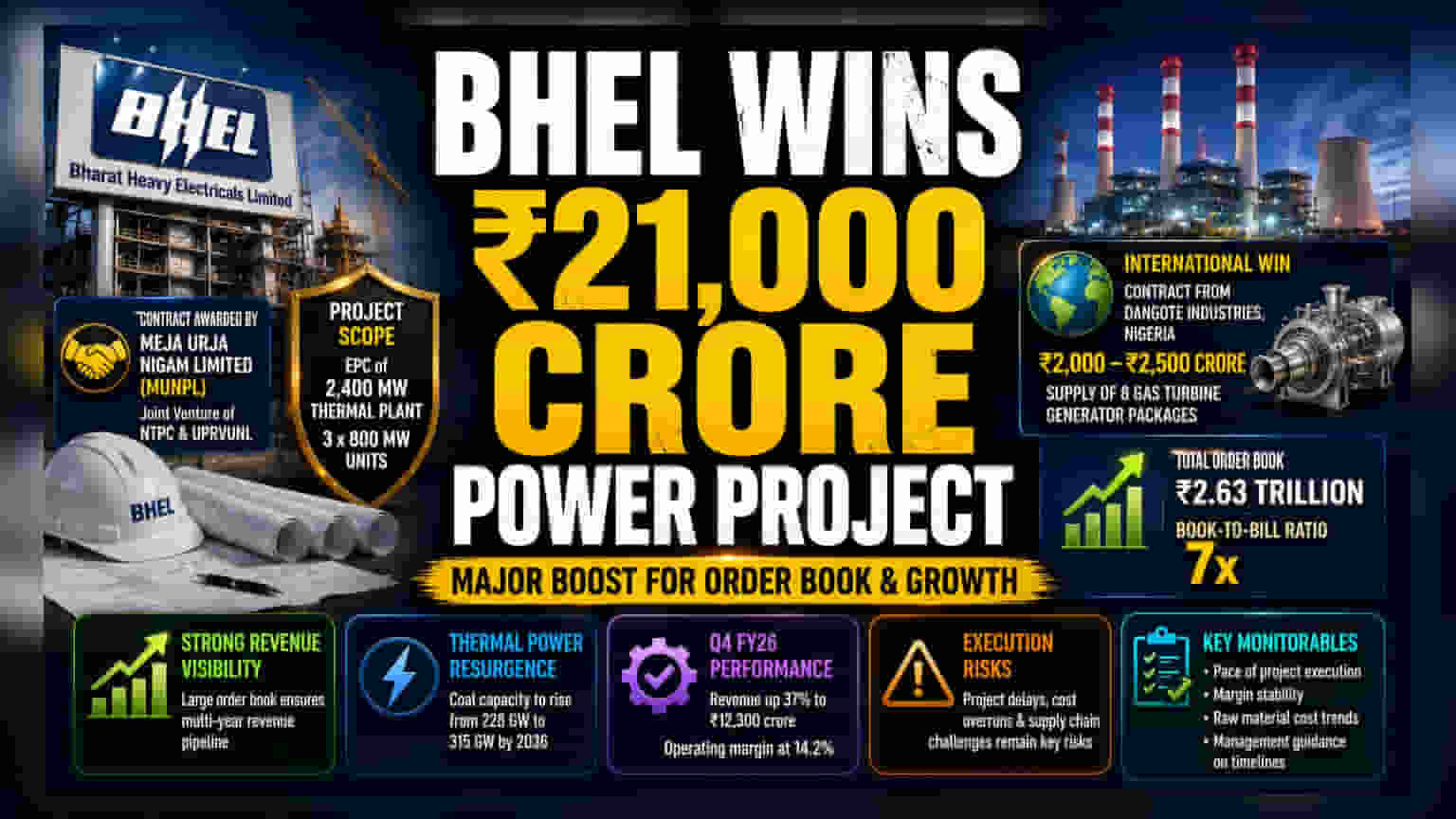

భారత్ హెవీ ఎలక్ట్రికల్స్ లిమిటెడ్ (BHEL) తాజాగా మెజా ఉర్జా నిగమ్ లిమిటెడ్ (MUNPL) నుండి ఒక భారీ ప్రాజెక్టును గెలుచుకుంది. ఈ కాంట్రాక్టు విలువ సుమారు ₹21,000 కోట్లు. NTPC మరియు ఉత్తరప్రదేశ్ రాజ్య విద్యుత్ ఉత్పాదన నిగమ్ జాయింట్ వెంచర్ అయిన MUNPL, ఈ థర్మల్ పవర్ ప్లాంట్ నిర్మాణం కోసం BHEL ను ఎంపిక చేసింది. ఈ ప్రాజెక్టు కింద 2,400 మెగావాట్ల సామర్థ్యం గల థర్మల్ ప్లాంట్ను (మూడు 800 మెగావాట్ల యూనిట్లుగా) ఇంజినీరింగ్, ప్రొక్యూర్మెంట్, మరియు కన్స్ట్రక్షన్ (EPC) పనులను BHEL చేపడుతుంది.

దేశీయంగా ఈ పెద్ద ఆర్డర్తో పాటు, BHEL నైజీరియాలోని డాంగాటే ఇండస్ట్రీస్ నుండి కూడా ఒక కాంట్రాక్టును పొందింది. దీని విలువ ₹2,000 కోట్ల నుండి ₹2,500 కోట్ల మధ్య ఉంటుంది. ఈ కాంట్రాక్టు కింద 8 గ్యాస్ టర్బైన్ జనరేటర్ ప్యాకేజీలను సరఫరా చేయనుంది. ఈ రెండు కాంట్రాక్టుల వల్ల BHEL మొత్తం ఆర్డర్ బుక్ ఇప్పుడు ₹2.63 లక్షల కోట్లకు చేరుకుంది.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

ఈ ఆర్డర్ యొక్క పరిమాణం చాలా కీలకం. ఎందుకంటే ఇది రాబోయే చాలా సంవత్సరాలకు కంపెనీకి స్పష్టమైన రెవిన్యూను అందిస్తుంది. ఇంజినీరింగ్, కన్స్ట్రక్షన్ రంగంలో, బలమైన ఆర్డర్ బుక్ భవిష్యత్ డిమాండ్ హెచ్చుతగ్గులకు వ్యతిరేకంగా ఒక రక్షణ కవచంలా పనిచేస్తుంది. ఈ ఆర్డర్తో, BHEL యొక్క బుక్-టు-బిల్ రేషియో (వార్షిక రెవిన్యూతో పోలిస్తే చేతిలో ఉన్న పని మొత్తం) ఇప్పుడు 7xకి చేరింది. అంటే, కంపెనీకి అమలు చేయడానికి భారీ స్థాయిలో పనులున్నాయని, ప్రాజెక్టులను సకాలంలో, బడ్జెట్లో పూర్తి చేస్తే టాప్-లైన్ వృద్ధికి ఇది దోహదపడుతుందని అర్థం.

థర్మల్ పవర్ రంగంలో పెరుగుదల

ఈ ఆర్డర్ భారత విద్యుత్ రంగంలో వస్తున్న మార్పును సూచిస్తుంది. చాలా కాలం పాటు పునరుత్పాదక ఇంధన వనరులపై (Renewables) దృష్టి సారించిన తర్వాత, ఇప్పుడు విద్యుత్ గ్రిడ్కు నమ్మకమైన బేస్లోడ్ (Baseload) ప్రొవైడర్గా థర్మల్ పవర్ వైపు మళ్లీ ఆసక్తి పెరుగుతోంది. రాబోయే దశాబ్దంలో భారతదేశం యొక్క మొత్తం ఇన్స్టాల్డ్ కెపాసిటీ గణనీయంగా పెరుగుతుందని అంచనా. 2036 నాటికి థర్మల్ కోల్ కెపాసిటీ ప్రస్తుత 228 గిగావాట్ల నుండి 315 గిగావాట్లకు విస్తరించవచ్చని అంచనా. BHEL కు ఇది దీర్ఘకాలిక అవకాశాన్ని సూచిస్తుంది, ఎందుకంటే దేశంలో పెద్ద ఎత్తున, సంక్లిష్టమైన విద్యుత్ ప్రాజెక్టులను అమలు చేయగల కొన్ని ప్రధాన కంపెనీలలో BHEL ఒకటి.

ఎగ్జిక్యూషన్, మార్జిన్ రిస్కులు

ఆర్డర్ గెలవడం ఒక సానుకూల పరిణామం అయినప్పటికీ, BHEL కు నిజమైన పరీక్ష ప్రాజెక్టుల అమలులో ఉంటుంది. పెద్ద EPC ప్రాజెక్టులు తరచుగా ఆలస్యం, ఖర్చుల పెరుగుదల, సరఫరా గొలుసు అంతరాయాలు వంటి సవాళ్లను ఎదుర్కొంటాయి. ఇవి లాభదాయకమైన ఆర్డర్ను భారంగా మార్చగలవు. కంపెనీ ఆర్థిక పనితీరు మెరుగుపడింది. Q4 FY26 లో రెవిన్యూ 37% పెరిగి ₹12,300 కోట్లకు చేరుకుంది, ఆపరేటింగ్ మార్జిన్లు **14.2%**గా నమోదయ్యాయి. అయితే, థర్మాక్స్ వంటి పోటీదారులతో పోలిస్తే BHEL ప్రాజెక్ట్ ఎగ్జిక్యూషన్, ప్రాఫిట్ మార్జిన్లను ఎంత స్థిరంగా నిర్వహిస్తుందో పెట్టుబడిదారులు గమనిస్తారు. BHEL తన అమలు సామర్థ్యాన్ని మెరుగుపరచుకోగలిగితే, దాని వాల్యుయేషన్లో మరింత బలమైన మెరుగుదలను చూడవచ్చు.

ఇన్వెస్టర్లు ఏమి ట్రాక్ చేయాలి?

ముందుకు చూస్తే, షేర్హోల్డర్లకు ప్రధానంగా ప్రాజెక్ట్ అమలు వేగం, లాభాల మార్జిన్ల స్థిరత్వంపై దృష్టి పెట్టాలి. ముడి పదార్థాల ధరల పెరుగుదల, ద్రవ్యోల్బణం ప్రాజెక్ట్ ఖర్చులపై ఒత్తిడిని సృష్టించవచ్చు, ఇది చివరికి లాభదాయకతను ప్రభావితం చేయవచ్చు. మెజా ఉర్జా నిగమ్ ప్రాజెక్ట్ టైమ్లైన్ గురించి మేనేజ్మెంట్ వ్యాఖ్యలను, రాబోయే త్రైమాసికాల్లో కంపెనీ తన మార్జిన్ మెరుగుదలలను కొనసాగించగలదా అనేదానిపై పెట్టుబడిదారులు నిశితంగా గమనించాలి. ఈ ప్రాజెక్టులను ఆలస్యం లేకుండా పూర్తి చేయగల సామర్థ్యం, కంపెనీ భారీ ఆర్డర్ బుక్ను స్థిరమైన ఆదాయ వృద్ధిగా మార్చడానికి కీలకం.