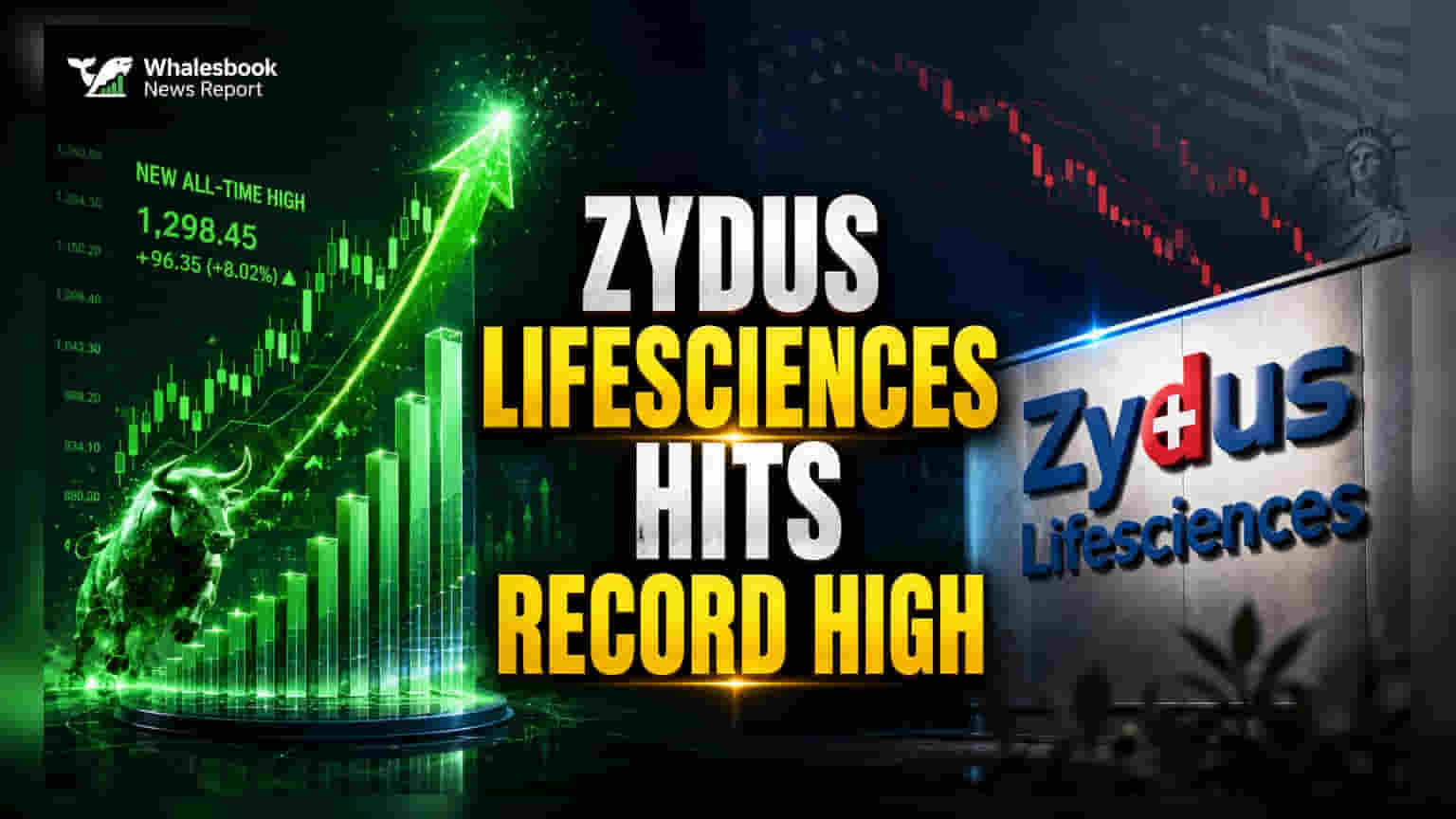

Zydus Lifesciences షేర్.. కొత్త శిఖరాన్ని అధిరోహించింది!

ఫార్మా రంగ దిగ్గజం Zydus Lifesciences షేర్ ధర శుక్రవారం నాడు చరిత్ర సృష్టించింది. FY26 నాలుగో త్రైమాసిక ఫలితాలు మార్కెట్ అంచనాలను మించి రావడంతో, ఈ షేర్ 6.3% ర్యాలీ చేసి, ఆల్-టైమ్ హై అయిన ₹1,083 వద్ద ట్రేడ్ అయింది. కంపెనీ కన్సాలిడేటెడ్ నెట్ ప్రాఫిట్ 8.7% పెరిగి ₹1,272.5 కోట్లకు చేరుకుంది. ఇక రెవెన్యూ విషయానికొస్తే, 16% జంప్ తో ₹7,587 కోట్లకు చేరడంలో అమెరికా (US) మరియు మెడ్టెక్ (MedTech) వ్యాపారాలు కీలక పాత్ర పోషించాయి.

మిరాబెగ్రాన్ కేసు.. అయినా లాభాల్లోనే!

మిరాబెగ్రాన్ (Mirabegron) కేసు సెటిల్మెంట్ కోసం ₹397.5 కోట్ల ఒక్కసారిగా ఖర్చు అయినప్పటికీ, కంపెనీ తన కార్యకలాపాల్లో స్థిరత్వాన్ని చూపించింది. దీంతో, సర్దుబాటు చేసిన నికర లాభం (Adjusted Net Profit) 15% పెరిగి ₹1,592.9 కోట్లకు చేరడం విశేషం. అలాగే, EBITDA (వడ్డీ, పన్ను, తరుగుదల, రుణ విమోచనకు ముందు ఆదాయం) 20% పెరిగి, EBITDA మార్జిన్ 110 బేసిస్ పాయింట్లు మెరుగుపడి 33.7% కి చేరింది. ఇన్వెస్టర్ల సెంటిమెంట్ ను మరింత పెంచేలా, బోర్డు ₹1,100 కోట్లతో షేర్ బైబ్యాక్ (Share Buyback) ప్రోగ్రామ్ ను ₹1,150 పర్ షేర్ ధరకు ఆమోదించింది. అంతేకాకుండా, FY26 కి 100% డివిడెండ్ ను కూడా ప్రకటించింది.

విశ్లేషకుల తీర్పు.. మిశ్రమ స్పందన!

Zydus Lifesciences ఆర్థిక ఫలితాలపై బ్రోకరేజ్ సంస్థలు మిశ్రమంగా స్పందించాయి. నువామా (Nuvama) సంస్థ ఈ షేర్ పై 'హోల్డ్' (HOLD) రేటింగ్ ను కొనసాగిస్తూ, టార్గెట్ ప్రైస్ ను ₹1,050 కి పెంచింది. 16% పైగా రెవెన్యూ వృద్ధి, 74% గ్రాస్ మార్జిన్ ను వీరు సానుకూలంగా చూస్తున్నారు. స్పెషాలిటీ ఉత్పత్తులు, మెడ్టెక్ ఇంటిగ్రేషన్, బయోలాజిక్స్ వృద్ధి ద్వారా మార్జిన్లు మరింత మెరుగుపడతాయని నువామా అంచనా వేస్తోంది. అయితే, FY27, FY28 లో US రెవెన్యూలో వృద్ధి దాదాపుగా ఫ్లాట్ గా ఉంటుందని, FY28 లోనే స్పెషాలిటీ విభాగంలో పుంజుకుంటుందని అంచనా.

మోతీలాల్ ఓస్వాల్ (Motilal Oswal) సంస్థ 'న్యూట్రల్' (Neutral) రేటింగ్ ను కొనసాగిస్తూ, టార్గెట్ ప్రైస్ ను ₹1,080 కి పెంచింది. భారతదేశం, అభివృద్ధి చెందుతున్న మార్కెట్లలో వృద్ధి, అమెరికా, API అమ్మకాలలో మందగమనాన్ని బ్యాలెన్స్ చేస్తుందని ఈ సంస్థ అభిప్రాయపడింది. FY27, FY28 అంచనాలను వరుసగా 5%, 4% పెంచింది. బుధవారం నాటికి Zydus Lifesciences మార్కెట్ క్యాపిటలైజేషన్ సుమారు ₹1.2 లక్షల కోట్లుగా నమోదైంది.

US మార్కెట్.. ఆందోళనలు, మార్జిన్ల సుస్థిరత!

రికార్డు స్థాయి షేర్ ధర, బలమైన ఆర్జనలు ఉన్నప్పటికీ, Zydus Lifesciences కొన్ని సవాళ్లను ఎదుర్కోనుంది. ముఖ్యంగా, కంపెనీకి కీలకమైన అమెరికా మార్కెట్ లో ఆశించిన వృద్ధి మందగించడం ఒక ప్రధాన రిస్క్. రాబోయే రెండేళ్లలో US రెవెన్యూలో వృద్ధి ఫ్లాట్ గానే ఉంటుందన్న నువామా అంచనాలు, ఈ కీలక మార్కెట్ లో గణనీయమైన వృద్ధిని సాధించడంలో కంపెనీ ఎదుర్కొంటున్న ఇబ్బందులను సూచిస్తున్నాయి. ఈ నేపథ్యంలో, అంచనాలు నెరవేరకపోతే అధిక వాల్యుయేషన్ (Overvaluation) కు దారితీయవచ్చు.

అంతేకాకుండా, మార్జిన్లు మెరుగుపడినప్పటికీ, పరిశ్రమ పోటీ, మారుతున్న ఫార్మా నిబంధనల మధ్య ఈ వృద్ధిని కొనసాగించడంపై నిశితంగా పరిశీలించాల్సిన అవసరం ఉంది. ఒక్కసారిగా వచ్చిన లీగల్ సెటిల్మెంట్ ఖర్చు, ఊహించని అప్పులు లాభదాయకతను ప్రభావితం చేయగలవని గుర్తుంచుకోవాలి.