Q4 FY26 ఫలితాలతో జోరు

Laurus Labs తాజా ఆర్థిక నివేదిక ప్రకారం, ఈ క్వార్టర్ లో ₹1,812 కోట్ల రెవెన్యూ నమోదైంది. ఇది గతేడాది ఇదే కాలంతో పోలిస్తే 5% ఎక్కువ. EBITDA 10% పెరిగి ₹523 కోట్లకు చేరింది. మార్జిన్లు కూడా 28.9% వద్ద బలంగా ఉన్నాయి.

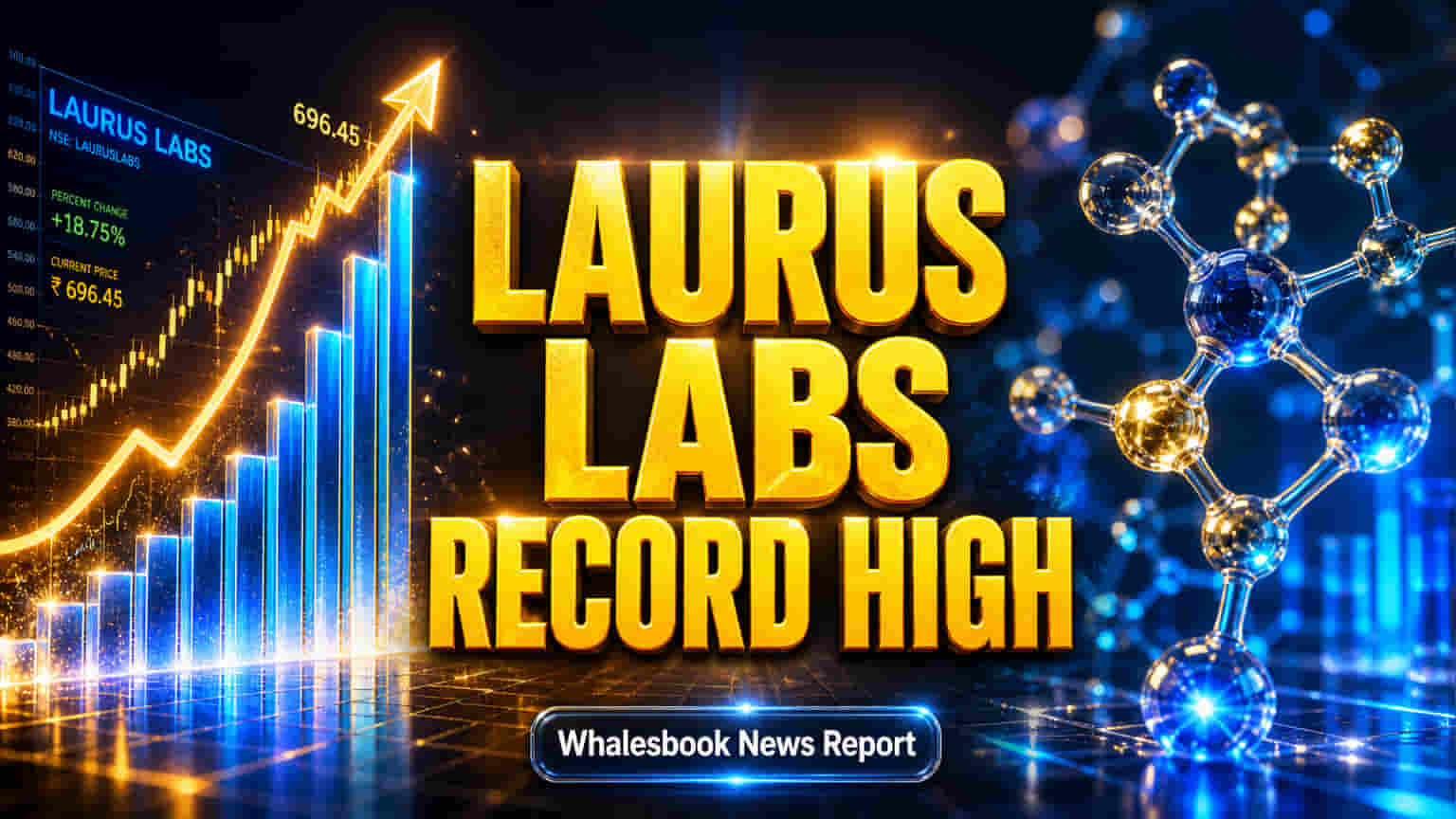

FY26 పూర్తి సంవత్సరానికి, రెవెన్యూ 23% పెరిగి ₹6,813 కోట్లకు, EBITDA 64% పెరిగి ₹1,826 కోట్లకు చేరడం విశేషం. గ్రాస్ మార్జిన్లు కూడా 5% పైగా పెరిగి 60.4% కి చేరుకున్నాయి. ఈ మంచి ఫలితాలతో, స్టాక్ ధర ₹1,141.05 వద్ద ట్రేడ్ అవుతోంది, ఇది గతంలో నమోదైన ₹1,144.50 రికార్డును అధిగమించింది. ట్రేడింగ్ వాల్యూమ్స్ కూడా 2.91 మిలియన్ షేర్లతో అధికంగా ఉన్నాయి.

CDMO విభాగం కీలకం

కంపెనీ వృద్ధిలో CDMO (కాంట్రాక్ట్ డెవలప్మెంట్ అండ్ మాన్యుఫ్యాక్చరింగ్ ఆర్గనైజేషన్) విభాగం కీలక పాత్ర పోషిస్తోంది. గతేడాది కంటే ఈ విభాగం రెవెన్యూ 38% వృద్ధిని నమోదు చేసుకుంది. ఇది ప్రస్తుత క్లయింట్ల నుంచి వచ్చిన వ్యాపారం, కొత్త ప్రాజెక్టుల విజయవంతమైన లాంచ్ తో సాధ్యమైంది. రెండు సంవత్సరాల క్రితం ₹220-250 కోట్లగా ఉన్న CDMO క్వార్టర్లీ రెవెన్యూ ఇప్పుడు ₹450-500 కోట్ల స్థాయికి చేరింది. మొత్తం రెవెన్యూలో CDMO వాటా 16% నుంచి 28% కి పెరిగింది, ఇది మార్జిన్ల మెరుగుదలకు దోహదపడింది. FY22-FY26 మధ్య API, CDMO లలో పెట్టిన ₹4,300 కోట్ల పెట్టుబడులు ఇప్పుడు మంచి ఫలితాలనిస్తున్నాయి. అంతేకాకుండా, సెల్ అండ్ జీన్ థెరపీస్ వంటి కొత్త రంగాల్లోకి ప్రవేశించేందుకు కంపెనీ ప్రయత్నిస్తోంది.

విశ్లేషకుల అంచనాలు & వాల్యుయేషన్

Motilal Oswal Financial Services వంటి బ్రోకరేజీలు Laurus Labs స్టాక్ పై 'BUY' రేటింగ్ ఇచ్చి, టార్గెట్ ప్రైస్ ను ₹1,280 గా నిర్దేశించాయి. అయితే, కంపెనీ P/E రేషియో 64.0x - 74.11x మధ్యలో ఉండటం, Syngene International (P/E 43.0x - 59.64x) , Divi's Laboratories (P/E 65.1x - 69.67x) వంటి పోటీదారులతో పోలిస్తే అధికమని విశ్లేషకులు భావిస్తున్నారు. GuruFocus వంటి సంస్థలు దీనిని 'Significantly Overvalued' గా పేర్కొన్నాయి.

CDMO మార్కెట్ వేగంగా విస్తరిస్తోంది. అయితే, విశ్లేషకుల నుంచి మిశ్రమ స్పందన వస్తోంది. కొంతమంది 'Sell' అని సూచిస్తుండగా, మరికొందరు 'Hold' చేస్తున్నారు. ధరల అంచనాలు ₹510 నుంచి ₹1,270 వరకు ఉన్నాయి. గ్లోబల్ ఫార్మా డిమాండ్, కరెన్సీ ఒడిదుడుకులు, CDMO రంగంలో పెరుగుతున్న పోటీ వంటివి ప్రధాన రిస్కులు.