ఆర్థిక ఒత్తిడి చక్రం ఎలా పనిచేస్తుంది?

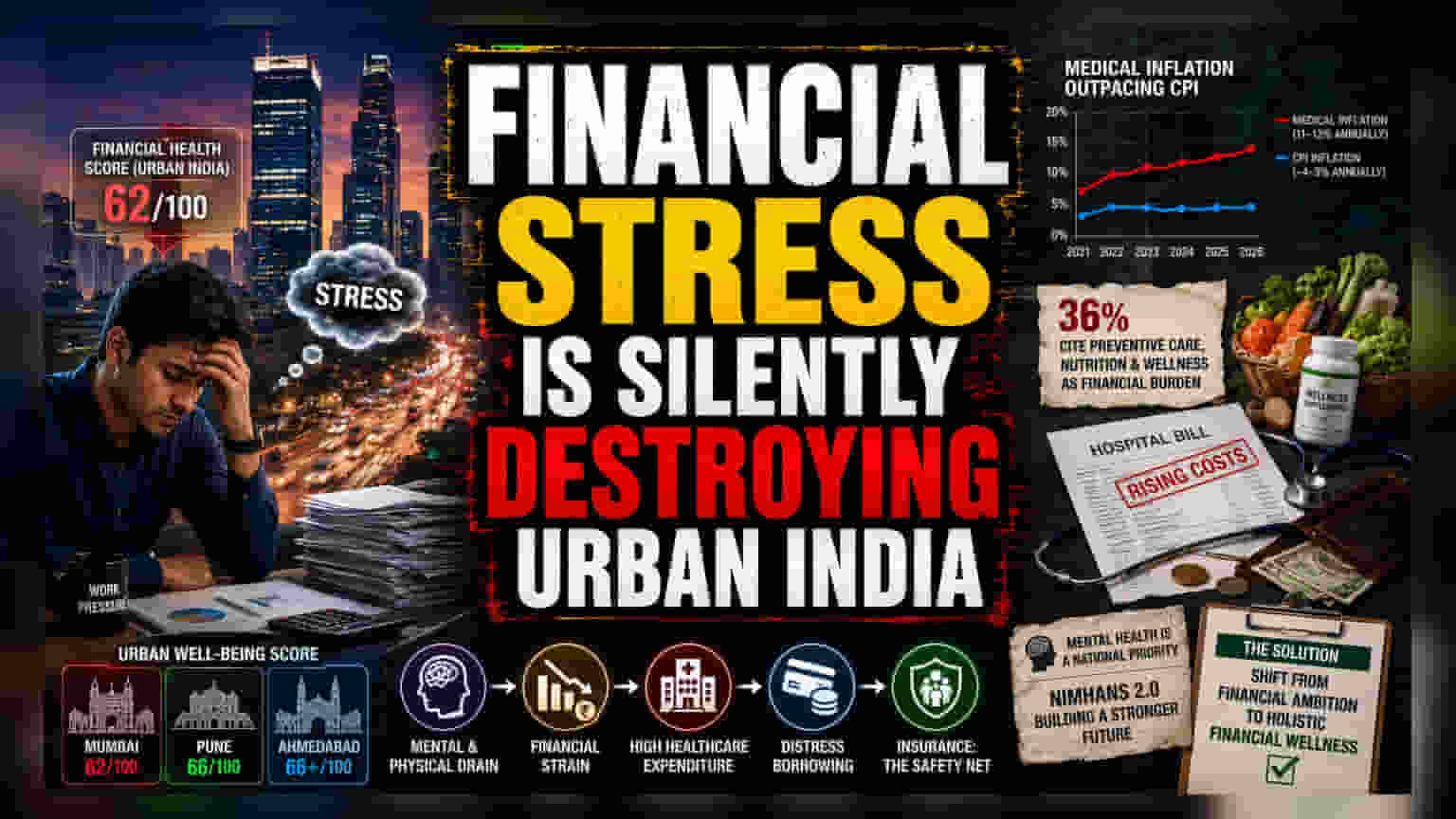

ప్రస్తుతం పట్టణ భారతదేశం ఒక విచిత్రమైన పరిస్థితిని ఎదుర్కొంటోంది. అభివృద్ధి సాధించాలనే ప్రయత్నమే, వ్యక్తుల ఉత్పాదకతకు పునాదిని దెబ్బతీస్తోంది. ఇండియా హెల్త్ కోషెంట్ 2026 అధ్యయనం ప్రకారం, పట్టణ ప్రజల జీవితంలో ఆర్థిక ఆరోగ్యం అత్యంత బలహీనమైన అంశంగా మారింది, కేవలం 62/100 స్కోరు సాధించింది. ఈ పోరాటం ఒక విషవలయాన్ని సృష్టిస్తోంది: భవిష్యత్ సంపదను భద్రపరచుకోవాలనే కోరిక తీవ్రమైన, నిర్వహించలేని ఒత్తిడికి దారితీస్తుంది. ఈ ఒత్తిడి శారీరక, మానసిక క్షీణతకు కారణమవుతుంది, ఇది మరింత వైద్య ఖర్చులకు దారితీస్తుంది.

'హెల్త్ డెట్ ట్రాప్'

కేవలం పొదుపు ఖాతాలు, పోర్ట్ఫోలియో రాబడులకు మించి, ఈ ఆశయం యొక్క నిజమైన మూల్యం 'ఆరోగ్య రుణంగా' చెల్లించబడుతోంది. పట్టణవాసుల్లో దాదాపు 36% మంది, నివారణ సంరక్షణ, నాణ్యమైన పోషకాహారం, వెల్నెస్ సప్లిమెంట్ల కోసం చేసే ఖర్చులు ఆర్థిక భారానికి ప్రధాన కారణమని నివేదిస్తున్నారు. వైద్య ద్రవ్యోల్బణం (Medical Inflation) వార్షికంగా 11% నుండి 13% మధ్య స్థిరంగా ఉంటోంది. ఇది సాధారణ వినియోగదారుల ధరల సూచీల కంటే గణనీయంగా ఎక్కువ. చాలా మందికి, ఊహించని ఆరోగ్య సమస్య వస్తే, సులభంగా నిర్వహించగల బడ్జెట్ అప్పుల ఊబిలోకి జారుకునే అవకాశం ఉంది.

పట్టణ శ్రేయస్సులో అసమానతలు

ఈ ఒత్తిడి అందరిపై సమానంగా పడటం లేదని ఆధారాలు సూచిస్తున్నాయి. ముంబై వంటి పెద్ద మెట్రోపాలిటన్ నగరాలు మొత్తం శ్రేయస్సు సూచికలో తక్కువ స్కోరు (62/100) సాధించగా, పూణే, అహ్మదాబాద్ వంటి చిన్న నగరాలు 66 లేదా అంతకంటే ఎక్కువ స్కోర్లతో మెరుగైన స్థితిని ప్రదర్శించాయి. పెద్ద ఆర్థిక కేంద్రాలలో జీవన వ్యయం, పోటీ తీవ్రత ఎక్కువగా ఉండటం వల్ల ఈ వ్యత్యాసం కనిపిస్తోంది. అంతేకాకుండా, ఉద్యోగాలు చేసేవారు (Salaried) స్వయం ఉపాధి పొందుతున్న వారితో పోలిస్తే తక్కువ శ్రేయస్సును నివేదిస్తున్నారు. ఆధునిక భారత ఆర్థిక వ్యవస్థ యొక్క ఒత్తిళ్లను తట్టుకోవడంలో సాంప్రదాయ కార్పొరేట్ ఉద్యోగ నమూనా విఫలమవుతోందని ఇది సూచిస్తుంది.

ప్రమాదాలు, నిర్మాణాత్మక బలహీనతలు

ప్రమాద-నివారణ దృక్పథం నుంచి చూస్తే, ప్రజలు తమ జేబుల నుంచి వైద్య ఖర్చులు భరించడం భారత మధ్యతరగతికి ఒక నిర్మాణాత్మక బలహీనత. మొత్తం ఆరోగ్య వ్యయంలో దాదాపు 60% ఇంకా వ్యక్తిగత నిల్వల ద్వారానే నిధులు సమకూరుస్తున్నారు. ఈ ధోరణి కొనసాగితే, శ్రామికశక్తి మానసిక, శారీరక ఆరోగ్యం క్షీణించడం వల్ల, ఈ ఆర్థిక లక్ష్యాల కోసం చేసిన ఆర్థిక వృద్ధి కూడా మందగించే ప్రమాదం ఉంది. ప్రభుత్వ ఇటీవల మానసిక ఆరోగ్య మౌలిక సదుపాయాలను బలోపేతం చేయడానికి తీసుకున్న చర్యలు, NIMHANS 2.0 ప్రకటన, ప్రస్తుత ఆరోగ్య-ఆర్థిక సంబంధం ఒక విచ్ఛిన్న స్థాయికి చేరుకుందనే సంస్థాగత అంగీకారాన్ని ప్రతిబింబిస్తాయి.

భవిష్యత్ మార్గదర్శకాలు

ఆర్థిక రంగం మారుతున్నందున, దృష్టి కేవలం సంపద కూడబెట్టడం నుండి సమగ్రమైన ఆర్థిక శ్రేయస్సు వైపు మళ్లుతోంది. ఒత్తిడిని తగ్గించడానికి, దీర్ఘకాలిక రక్షణ కోసం గృహ రుణాలను (Household Credit) ఉపయోగించుకోవాలని, ముఖ్యంగా బీమా వ్యాప్తిని పెంచాలని విశ్లేషకులు సూచిస్తున్నారు. ఈ పరివర్తన లేకుండా, ఆర్థిక ఆశయం, ఆరోగ్య వాస్తవికత మధ్య అంతరం పెరుగుతూనే ఉంటుంది, ఇది కార్పొరేట్ ఉత్పాదకత, జాతీయ ఆర్థిక స్థిరత్వం రెండింటిపైనా దీర్ఘకాలిక ప్రతికూల ప్రభావాన్ని చూపుతుంది.