మూలధన కేటాయింపులో వైఫల్యం

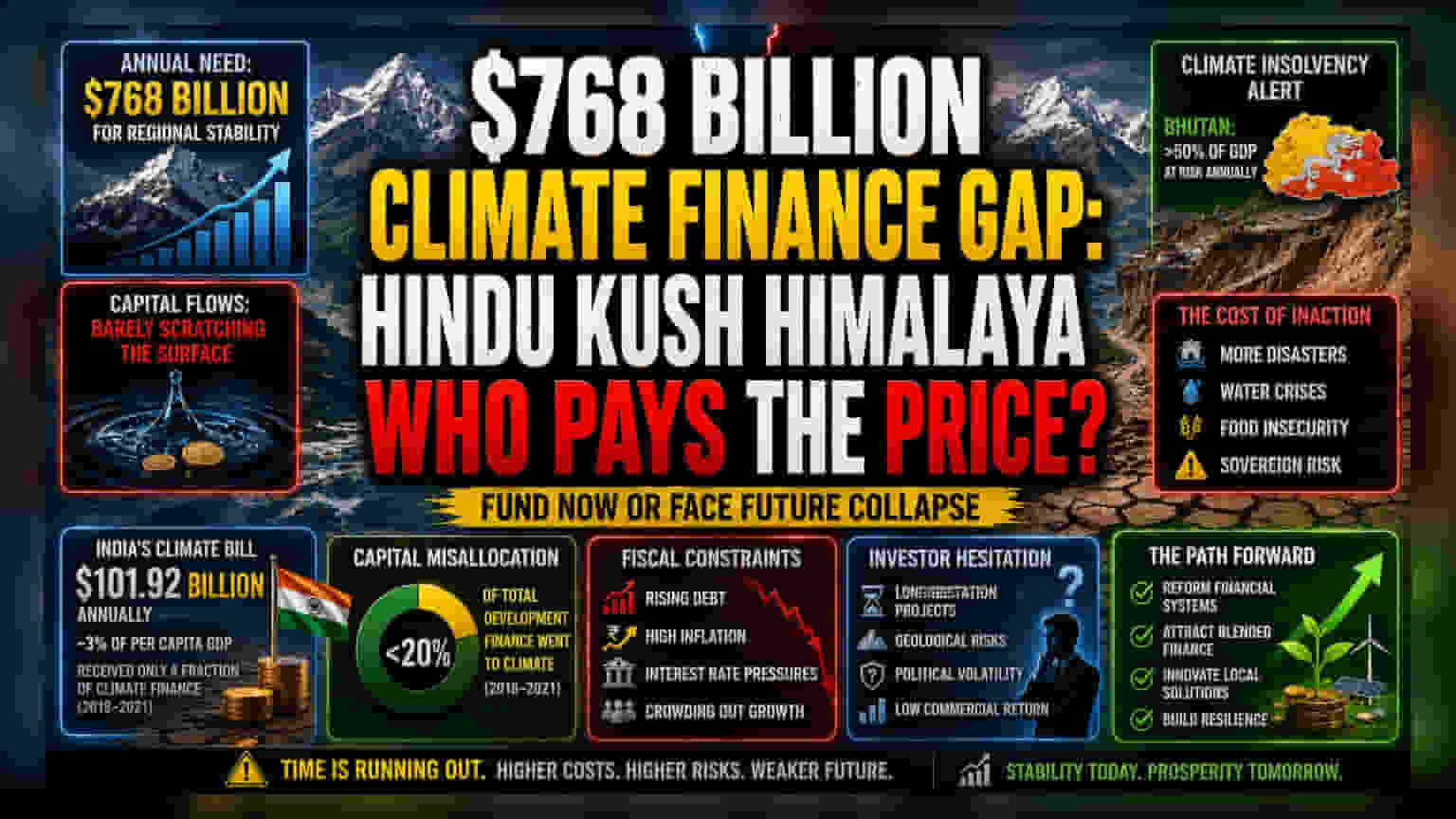

హిందూ కుష్ హిమాలయ ప్రాంతంలో వాతావరణ మార్పుల పరివర్తన కేవలం సాంకేతిక అడ్డంకుల ద్వారానే కాకుండా, ప్రపంచ మూలధన కేటాయింపులో తీవ్రమైన వైఫల్యం వల్ల నిర్వచించబడుతోంది. ఇంటర్నేషనల్ సెంటర్ ఫర్ ఇంటిగ్రేటెడ్ మౌంటెన్ డెవలప్మెంట్ (ICIMOD) ప్రాంతీయ స్థిరత్వాన్ని కాపాడటానికి సంవత్సరానికి $768 బిలియన్ అవసరమని అంచనా వేస్తుండగా, ప్రస్తుత నిధుల ప్రవాహాలు ఈ అవసరాలకు నామమాత్రంగానే ఉన్నాయి. ఈ నిర్మాణాత్మక అసమతుల్యత విధానపరమైన లోపం కంటే ఎక్కువే; ఇది సంబంధిత దేశాలకు పెరుగుతున్న సార్వభౌమ రిస్క్ ప్రీమియంగా పనిచేస్తుంది. పర్యావరణ అనుకూల మౌలిక సదుపాయాల వైపు మారాల్సిన బాధ్యతను ప్రభుత్వాలు స్వీకరిస్తున్న నేపథ్యంలో, ఈ నిధుల అంతరాన్ని పూడ్చడంలో వైఫల్యం అధిక ద్రవ్యలోటులకు లేదా కీలకమైన సామాజిక వ్యయ కార్యక్రమాల నుండి నిధులను మళ్లించాల్సిన అవసరానికి దారితీస్తుంది.

సార్వభౌమ ప్రభావం & ఆర్థిక పరిమితులు

భారతదేశం, చైనా వంటి ప్రధాన ఆర్థిక వ్యవస్థలకు, వాతావరణ ఫైనాన్స్ భారం ఇకపై ఒక ద్వితీయ పర్యావరణ ఆందోళన కాదు, ఇది ఒక ప్రధాన స్థూల ఆర్థిక వేరియబుల్. భారతదేశం యొక్క వార్షిక $101.92 బిలియన్ అవసరం, జాతీయ ఉత్పత్తిపై గణనీయమైన వాటాను సూచిస్తుంది, ఇది తలసరి GDP లో సుమారు 3% కి సమానం. 2018 మరియు 2021 మధ్య భారతదేశం తన మొత్తం అభివృద్ధి రుణంలో కేవలం వాతావరణ-సంబంధిత రుణంలో ఒక చిన్న భాగాన్ని మాత్రమే అందుకున్న చారిత్రక గణాంకాలను పరిశీలిస్తే, బాహ్య వాతావరణ రాయితీలపై ఆధారపడటం ఒక విఫలమైన వ్యూహమని స్పష్టమవుతుంది. ఈలోగా, భూటాన్ వంటి చిన్న ప్రాంతీయ ఆర్థిక వ్యవస్థలు, ఇక్కడ వార్షిక అవసరాలు GDP లో 50% కి పైగా వినియోగించుకుంటాయి, అవి ప్రభావవంతమైన వాతావరణ దివాలా తీసే స్థితికి చేరుకుంటున్నాయి. ఈ పరిణామం ఒక కఠినమైన ఎంపికను బలవంతం చేస్తుంది: కీలకమైన మౌలిక సదుపాయాల స్థితిస్థాపకతను వదులుకోవాలా లేదా అధిక ప్రపంచ వడ్డీ రేట్ల కాలంలో నిలకడలేని విధంగా మారగల రుణ స్థాయిలను పేరుకుపోవాలా.

విశ్లేషణాత్మక బేర్ కేస్

ప్రాంతీయ అనుసరణ అవసరాలు మరియు ప్రైవేట్ రంగం యొక్క రిస్క్ అపెటైట్ మధ్య ఉన్న అంతరం తక్షణ ప్రమాదంలో ఉంది. చాలా సంస్థాగత పెట్టుబడిదారులు దీర్ఘకాలిక భౌగోళిక, రాజకీయ అస్థిరత కారణంగా ఎత్తైన ప్రదేశాలలో నీటి, విపత్తు నిర్వహణ ప్రాజెక్టులలో మూలధనాన్ని పెట్టుబడి పెట్టడానికి సంకోచిస్తున్నారు. అంతేకాకుండా, ఈ అంతరాన్ని పూడ్చడానికి ప్రభుత్వ రంగంపై ఆధారపడటం నిర్మాణాత్మకంగా లోపభూయిష్టంగా ఉంది. నేపాల్, పాకిస్తాన్, బంగ్లాదేశ్లలోని ప్రభుత్వ బడ్జెట్లు ఇప్పటికే ద్రవ్యోల్బణ చక్రాలు, బాహ్య రుణ సేవా ఖర్చుల వల్ల తీవ్ర ఒత్తిడికి గురవుతున్నాయి. ఈ దేశాలు దేశీయ రుణ మార్కెట్ల ద్వారా ఈ అవసరాలను నిధులు సమకూర్చడానికి ప్రయత్నిస్తే, ఫలితంగా వచ్చే క్రౌడింగ్-అవుట్ ప్రభావం ప్రైవేట్ వ్యాపారాన్ని అణచివేయవచ్చు, కరెంట్ ఖాతా లోటులను తీవ్రతరం చేయవచ్చు, కరెన్సీ విలువ తగ్గింపు ప్రమాదాలకు దారితీయవచ్చు, ఇది భవిష్యత్తులో దిగుమతి చేసుకునే వాతావరణ సాంకేతికత ఖర్చులను మాత్రమే పెంచుతుంది.

భవిష్యత్ దృక్పథం

భవిష్యత్ మూలధన ప్రవాహాలు, చారిత్రాత్మకంగా అవిశ్వసనీయమైనవని నిరూపించబడిన సాంప్రదాయ సహాయ చెల్లింపుల కోసం వేచి ఉండటం కంటే, మిశ్రమ ఫైనాన్స్ను ఆకర్షించడానికి ఈ దేశాలు దేశీయ ఆర్థిక ఫ్రేమ్వర్క్లను సంస్కరించగల సామర్థ్యం ద్వారా నిర్దేశించబడతాయి. వాతావరణ ఖర్చులను విజయవంతంగా అంతర్గతీకరించగల దేశాలు, అధిక ఖర్చుతో కూడిన అంతర్జాతీయ రుణాలకు కట్టుబడి ఉండే దేశాల మధ్య వ్యత్యాసాన్ని మార్కెట్ ధర నిర్ణయించడం ప్రారంభించింది. ఈ ఆర్థిక భారాలు కొనసాగుతున్న అభివృద్ధి వృద్ధితో ఎలా సయోధ్య చేయబడుతున్నాయో ప్రాథమిక సూచికగా ఈ ప్రాంతంలో సార్వభౌమ క్రెడిట్ స్ప్రెడ్లను పెట్టుబడిదారులు పర్యవేక్షించాలి.