100 మార్కు.. ఒక మిథ్య?

కరెన్సీ మార్కెట్లలో, 100 రూపాయల స్థాయి ఒక సైకలాజికల్ బ్యారియర్ (Psychological Barrier) మాత్రమే. నామమాత్రపు మారకం రేటు (Nominal Exchange Rate) కంటే, రియల్ ఎఫెక్టివ్ ఎక్స్ఛేంజ్ రేట్ (REER) స్థిరత్వం, వాణిజ్య పోటీతత్వం (Trade Competitiveness) ముఖ్యం.

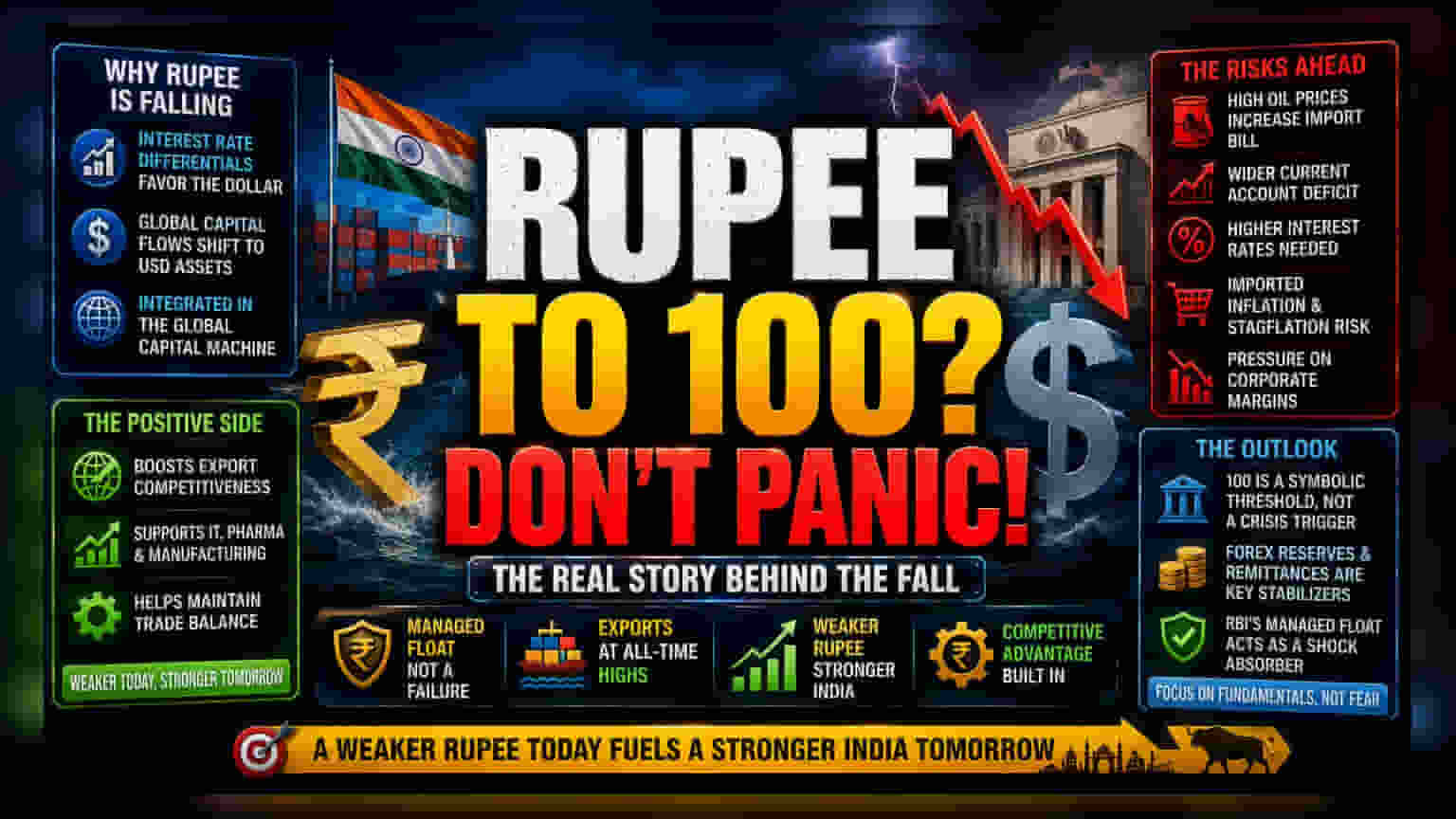

ప్రస్తుతం రూపాయి విలువ తగ్గడానికి ప్రధాన కారణం, అమెరికా ఫెడరల్ రిజర్వ్ (Federal Reserve) మరియు భారత రిజర్వ్ బ్యాంక్ (RBI)ల వడ్డీ రేట్ల మధ్య ఉన్న వ్యత్యాసం (Interest Rate Differentials). డాలర్ అధిక రాబడిని అందిస్తున్నప్పుడు, పెట్టుబడులు సహజంగానే USD ఆస్తుల వైపు మళ్లుతాయి. ఇది రూపాయిపై ఒత్తిడిని పెంచుతుంది. ఇది దేశీయ విధాన వైఫల్యం కాదు, ప్రపంచ పెట్టుబడి మార్కెట్లలో భారతదేశం భాగం కావడానికి నిదర్శనం.

ఎగుమతులకు ఊతం

చాలా దేశాలు ద్రవ్యోల్బణాన్ని (Inflation) అరికట్టడానికి తమ కరెన్సీ విలువను కృత్రిమంగా పెంచుతాయి. కానీ భారతదేశం అనుసరిస్తున్న మేనేజ్డ్ ఫ్లోట్ (Managed Float) విధానం, దీర్ఘకాలిక ఎగుమతి సామర్థ్యాన్ని (Export Viability) కాపాడుతుంది. ద్రవ్యోల్బణ వ్యత్యాసాలకు అనుగుణంగా రూపాయి విలువ తగ్గడాన్ని RBI అనుమతించడం ద్వారా, దేశీయ తయారీ (Manufacturing) మరియు సేవా రంగాలకు (Service Sectors) పరోక్షంగా సబ్సిడీ లభిస్తుంది.

FY2026 నాటికి ఎగుమతులు చారిత్రక గరిష్టాలకు చేరుకున్నాయి. బలహీనమైన కరెన్సీ అంటే బలహీనత అనే వాదన తప్పు అని ఇది నిరూపిస్తుంది. ముఖ్యంగా ఐటీ (IT Services), ఫార్మాస్యూటికల్స్ (Pharmaceuticals) వంటి రంగాలు, వియత్నాం, థాయ్లాండ్ వంటి దేశాలతో పోటీ పడటానికి ఈ తక్కువ మారకం రేటు ప్రయోజనకరంగా ఉంటుంది.

రిస్కులు.. దిగుమతి ధరల మంట

అయితే, కొన్ని రిస్కులు కూడా ఉన్నాయి. ముఖ్యంగా పెట్టుబడి ఖర్చులు (Cost of Capital), దిగుమతి చేసుకునే వస్తువుల ధరలు (Imported Inflation) పెరిగే అవకాశం ఉంది.

ఒకవేళ రూపాయి విలువ నియంత్రిత స్థాయి కంటే వేగంగా తగ్గితే, RBIకి ఇబ్బందులు తప్పవు. మధ్యప్రాచ్య (West Asia) సంఘర్షణల వల్ల గ్లోబల్ ఆయిల్ ధరలు పెరిగితే, భారతదేశ ఇంధన దిగుమతుల బిల్లు (Import Bill) విపరీతంగా పెరుగుతుంది. ఇది కరెంట్ అకౌంట్ లోటును (Current Account Deficit) పెంచుతుంది. దాన్ని పూడ్చడానికి, విదేశీ పెట్టుబడులను ఆకర్షించడానికి వడ్డీ రేట్లను పెంచాల్సిన అవసరం ఏర్పడుతుంది. దీనివల్ల 'ఇంపోర్టెడ్ స్టాగ్ఫ్లేషన్' (Imported Stagflation) ప్రమాదం ఉంది. అంటే, కరెన్సీని కాపాడటానికి వడ్డీ రేట్లు పెంచడం వల్ల, దేశీయ వినియోగదారుల డిమాండ్ (Consumer Demand) దెబ్బతింటుంది.

అంతేకాకుండా, దిగుమతి చేసుకునే ముడి పదార్థాలపై (Imported Raw Materials) ఆధారపడే కంపెనీల లాభదాయకత (Operating Margins) కూడా తగ్గే అవకాశం ఉంది.

భవిష్యత్ అంచనాలు

సంస్థాగత విశ్లేషకులు (Institutional Analysts) 100 రూపాయల స్థాయిని ఒక కీలక మలుపుగా కాకుండా, కేవలం ఒక సంకేతంగా చూస్తున్నారు. రాబోయే ఆర్థిక సంవత్సరంలో (Fiscal Year) ఫారెక్స్ రిజర్వుల (Foreign Exchange Reserves) స్థిరత్వం, స్వదేశానికి వచ్చే విదేశీ నగదు ప్రవాహాలు (Inward Remittance Flows) కీలకం కానున్నాయి.

RBI తన లిక్విడిటీ మేనేజ్మెంట్ (Liquidity Management) ఫ్రేమ్వర్క్ను కొనసాగిస్తే, రూపాయి క్రమంగా తగ్గుతూనే ఉంటుంది. ఇది ఆర్థిక వ్యవస్థకు ఒక షాక్ అబ్జార్బర్ (Shock Absorber) గా పనిచేస్తుంది.

పెట్టుబడిదారులు దేశీయ తయారీ వృద్ధికి, పెరుగుతున్న ఇంధన దిగుమతి ఖర్చులకు మధ్య వ్యత్యాసాన్ని గమనించడం ద్వారా దేశ వాణిజ్య స్థానం యొక్క నిజమైన ఆరోగ్యాన్ని అంచనా వేయవచ్చు.