భారతీయ రిజర్వ్ బ్యాంక్ (RBI) విడుదల చేసిన ఫైనాన్షియల్ స్టెబిలిటీ రిపోర్ట్ ప్రకారం, బ్యాంకింగ్ రంగం బలంగా ఉన్నప్పటికీ, MSME రంగంలో పెరుగుతున్న లోన్ డిఫాల్ట్లు, NBFCల బలహీనతలు ఆందోళన కలిగిస్తున్నాయి. గ్లోబల్ మార్కెట్లలో దిద్దుబాట్లు, అధిక గృహ రుణాలు దేశీయ ఆర్థిక స్థిరత్వాన్ని ఎలా ప్రభావితం చేస్తాయో ఇన్వెస్టర్లు గమనించాలి.

అసలేం జరిగింది?

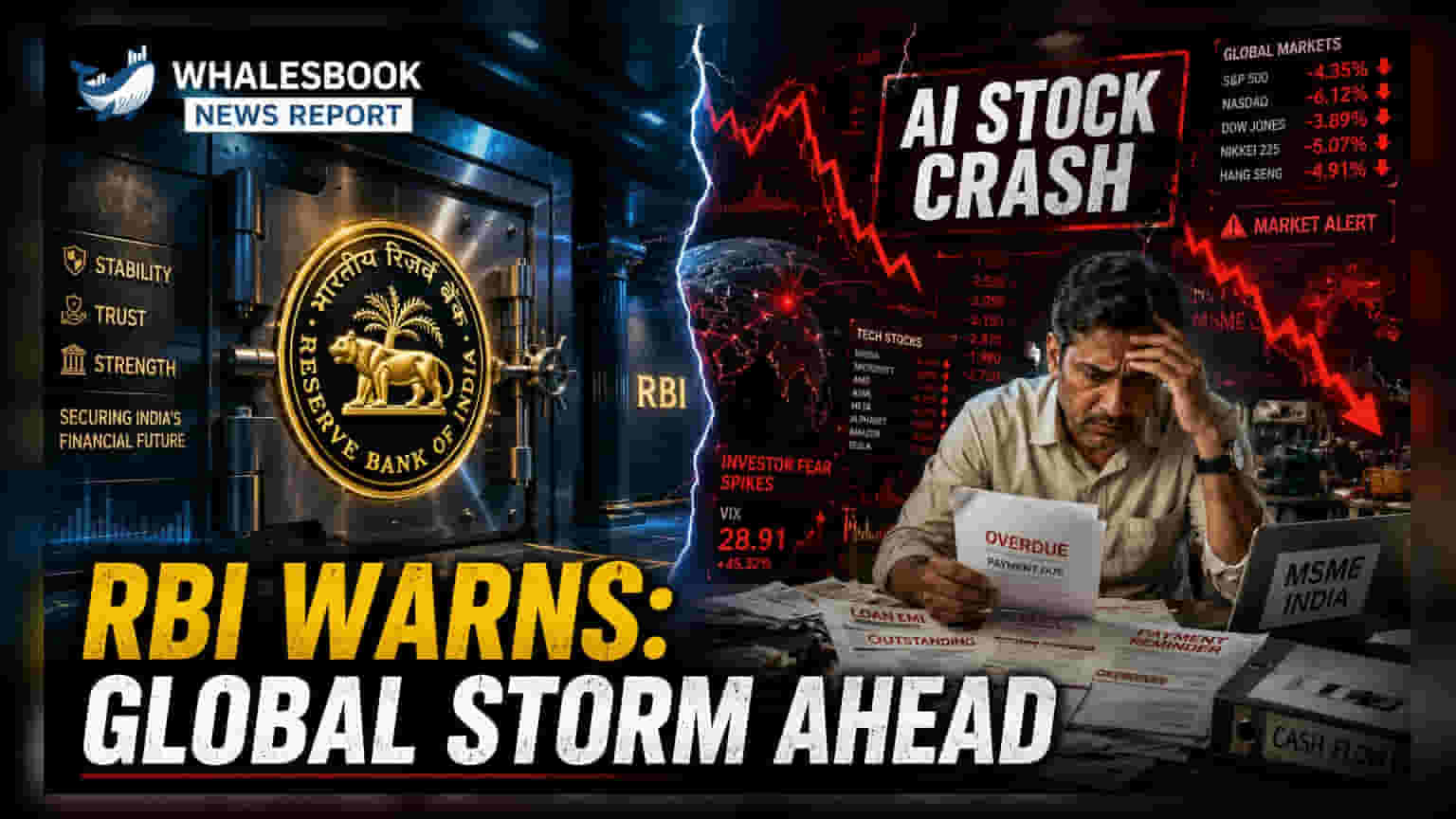

భారతీయ రిజర్వ్ బ్యాంక్ (RBI) జూలై 3, 2026న తన తాజా ఫైనాన్షియల్ స్టెబిలిటీ రిపోర్ట్ను విడుదల చేసింది. భారత ఆర్థిక వ్యవస్థ ఆరోగ్యాన్ని ఈ నివేదిక వివరిస్తుంది. బ్యాంకింగ్ రంగం బలంగా ఉన్నప్పటికీ, కొన్ని ఆందోళనకరమైన అంశాలున్నాయని, ఇవి విస్తృత ఆర్థిక వ్యవస్థను ప్రభావితం చేయవచ్చని RBI పేర్కొంది. ముఖ్యంగా, మైక్రో, చిన్న, మధ్య తరహా పరిశ్రమల (MSME) రుణాలలో ఒత్తిడి పెరుగుతోందని, ముఖ్యంగా మైక్రో-ఎంటర్ప్రైజ్ విభాగంలో ఈ సమస్య ఎక్కువగా ఉందని రెగ్యులేటర్ గుర్తించారు. రిటైల్ వ్యాపారం, పర్యాటకం, ఇంజనీరింగ్, ఆగ్రో-ప్రొడక్ట్స్ వంటి పరిశ్రమలలో నిరర్థక ఆస్తులు (NPAs) పెరిగే అవకాశం ఉందని నివేదిక హెచ్చరించింది.

బ్యాంకులు వర్సెస్ NBFCలు: ఎవరిది పైచేయి?

నివేదిక ప్రకారం, బ్యాంకింగ్ రంగం మంచి పనితీరు కనబరుస్తోంది. గ్రాస్ NPAs **1.8%**గా నమోదయ్యాయి, అలాగే ఆరోగ్యకరమైన క్యాపిటల్ బఫర్లు కూడా ఉన్నాయి. అయితే, నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీల (NBFCs) విషయంలో రిస్క్ ప్రొఫైల్ కొద్దిగా మారుతోందని RBI హైలైట్ చేసింది. ఈ రుణ సంస్థలు లాభదాయకత, లిక్విడిటీ (ద్రవ్యత) కొలమానాలలో స్వల్ప బలహీనతను చూపుతున్నాయి. సాంప్రదాయ బ్యాంకులతో పోలిస్తే, ఆర్థిక షాక్లను తట్టుకునే వాటి సామర్థ్యం తగ్గుతోందని ఇది సూచిస్తుంది. భవిష్యత్తులో ఏ రుణదాతలు కఠినమైన నియంత్రణ పరిశీలన లేదా అధిక ప్రొవిజనింగ్ ఖర్చులను ఎదుర్కొంటారో తెలుసుకోవడానికి ఆర్థిక రంగంలో పెట్టుబడిదారులు ఈ కొలమానాలను తరచుగా పర్యవేక్షిస్తారు.

గృహ రుణాలు & వినియోగ ధోరణులు

నివేదికలోని మరో ముఖ్యమైన పరిశీలన ఏమిటంటే, గృహ రుణాల (Household Debt) పెరుగుదల. ఇది GDPలో **45.5%**కి చేరుకుంది. ఈ రుణాలలో గణనీయమైన భాగం గృహ రుణాలు లేదా వ్యాపార రుణాల వంటి ఆస్తి-సృష్టి రుణాలకు బదులుగా, వినియోగ రుణాలకు (Consumption Loans) ముడిపడి ఉందని RBI ఎత్తి చూపింది. ఈ ధోరణి ముఖ్యమైనది, ఎందుకంటే ఇది వడ్డీ రేట్ల మార్పులకు, ఉద్యోగ స్థిరత్వానికి గృహ ఆర్థిక వ్యవస్థలు మరింత సున్నితంగా మారుతున్నాయని సూచిస్తుంది. ఆదాయ వృద్ధి మందగిస్తే, వినియోగ-ఆధారిత రుణాలపై ఎక్కువగా ఆధారపడటం ఆర్థిక వ్యవస్థను మరింత బలహీనంగా మార్చగలదు.

గ్లోబల్ రిస్కులు & మార్కెట్ ప్రభావం

భారతీయ ఆర్థిక వ్యవస్థ బాహ్య షాక్లకు గురయ్యే అవకాశం ఉందని RBI హెచ్చరించింది. దేశీయంగా బలంగా ఉన్నప్పటికీ, గ్లోబల్ సరఫరా గొలుసు సమస్యలు, లిక్విడిటీ రిస్కుల కారణంగా మారకపు విలువలో అస్థిరత ఉండవచ్చని నివేదిక హెచ్చరిస్తుంది. గ్లోబల్ ఈక్విటీ మార్కెట్లలో ఆకస్మిక దిద్దుబాటు (Sharp Correction) వచ్చే అవకాశం ఒక ప్రధాన ఆందోళన. గ్లోబల్ ఇన్వెస్టర్లు కార్పొరేట్ ఆదాయాలు లేదా విలువలను, ముఖ్యంగా టెక్నాలజీ, AI-లింక్డ్ స్టాక్స్లో, పునఃపరిశీలించడం ప్రారంభిస్తే, ఇది భారతీయ స్టాక్ సూచీలపై ప్రతికూల ప్రభావాలను చూపుతుంది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ఈ రిస్కులు ఎలా పరిణామం చెందుతాయో అర్థం చేసుకోవడానికి పెట్టుబడిదారులు, మార్కెట్ పరిశీలకులు ఈ క్రింది వాటిని పర్యవేక్షించవచ్చు:

- వాణిజ్య బ్యాంకులు, NBFCల నుండి లోన్ నాణ్యత డేటా, ముఖ్యంగా MSME పుస్తకంపై దృష్టి సారించడం.

- రిటైల్, ఇంజనీరింగ్ విభాగాలలో ఒత్తిడితో కూడిన ఆస్తుల కోసం ప్రొవిజనింగ్ గురించి ఆర్థిక సంస్థల త్రైమాసిక వ్యాఖ్యానం.

- తదుపరి RBI బుల్లెటిన్లలో గృహ రుణాల స్థాయిలు, క్రెడిట్ వృద్ధి రేట్లపై డేటా.

- రెగ్యులేటర్ గుర్తించినట్లుగా, గ్లోబల్ ఈక్విటీ మార్కెట్లలో కదలికలు, భారతదేశంలోకి విదేశీ మూలధన ప్రవాహాలపై వాటి ప్రభావం.