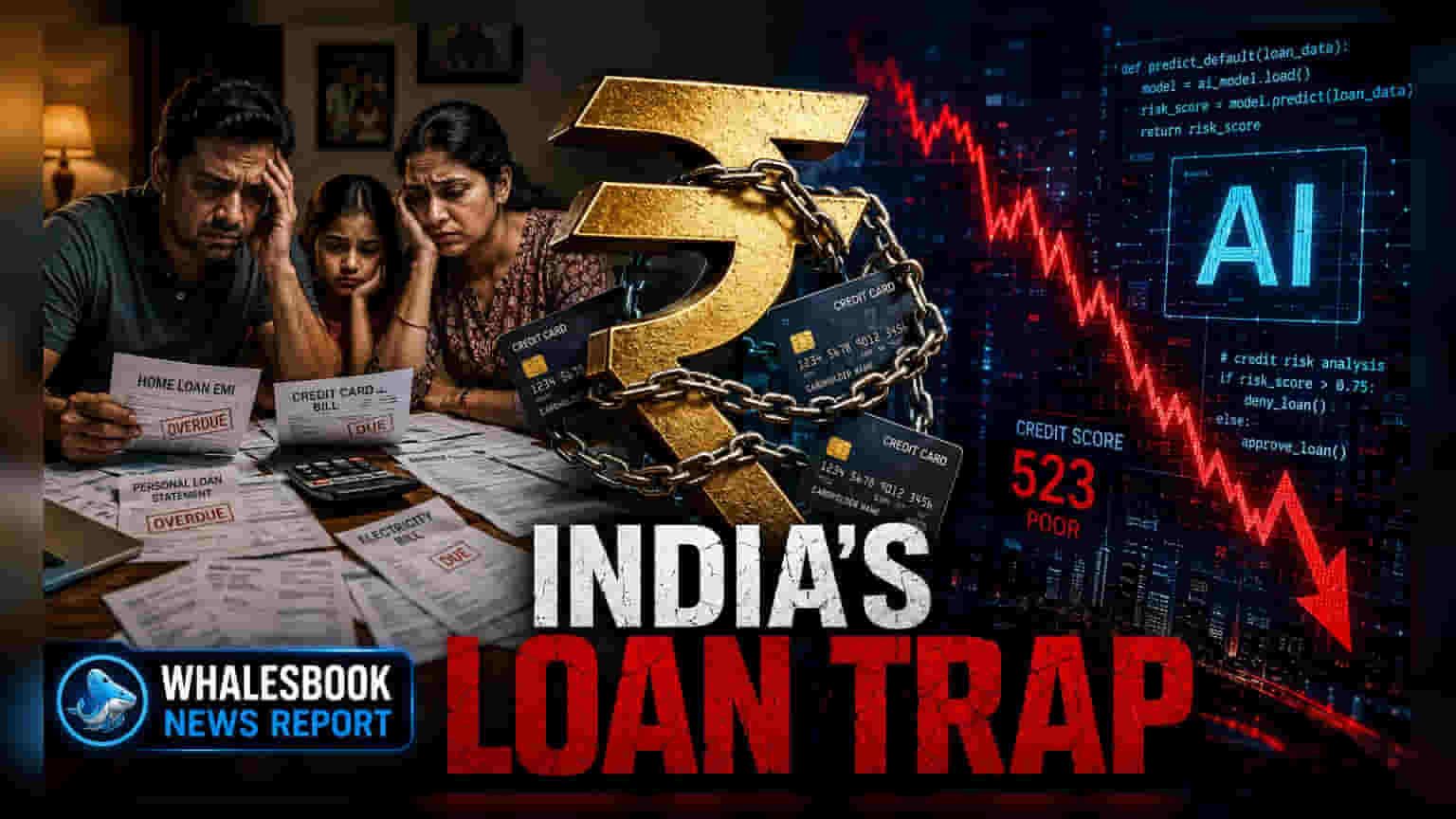

భారతదేశంలో గృహ రుణ భారం జీడీపీలో **45.5%**కి చేరింది. ముఖ్యంగా, దీర్ఘకాలిక ఆస్తుల కల్పన కంటే, వ్యక్తిగత వినియోగ రుణాల వల్లే ఈ పెరుగుదల కనిపించింది. ఈ ట్రెండ్, అటూఇటూ కాని వేతనాల నేపథ్యంలో, వినియోగదారుల ఆర్థికాలపై ఒత్తిడిని సూచిస్తోంది.

RBI నివేదిక ఏం చెబుతోంది?

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) తాజాగా విడుదల చేసిన ఫైనాన్షియల్ స్టెబిలిటీ రిపోర్ట్.. దేశీయ గృహాల అప్పుల తీరులో వస్తున్న మార్పులను ఎత్తిచూపింది. ప్రస్తుతానికి, గృహ రుణ భారం దేశ స్థూల దేశీయోత్పత్తి (GDP)లో **45.5%**కి చేరుకుంది. మరీ ముఖ్యంగా, మార్చి 2019తో పోలిస్తే, గృహ రుణాలతో (housing loans) పాటు ఇతర రిటైల్ రుణాలైన వ్యక్తిగత రుణాలు, క్రెడిట్ కార్డ్ అప్పులు, వాహన రుణాలూ దాదాపు నాలుగు రెట్లు పెరిగాయని RBI తెలిపింది. ఇది సాంప్రదాయ గృహ రుణాల పెరుగుదల కంటే చాలా వేగంగా ఉంది.

ఇది పెట్టుబడిదారులకు ఎందుకు ముఖ్యం?

ఈ మార్పులు స్టాక్ మార్కెట్ పై రెండు రకాలుగా ప్రభావం చూపవచ్చు. ఒకవైపు, సులభంగా అప్పులు అందుబాటులో ఉండటం వల్ల వినియోగదారుల డిమాండ్ పెరిగి, బ్యాంకులు, NBFCలు, వినియోగ వస్తువుల కంపెనీలకు ఆదాయం పెరుగుతుంది. మరోవైపు, ఆస్తులు (ఇళ్లు, వ్యాపారాలు) నిర్మించుకోవడానికి కాకుండా, రోజువారీ అవసరాలకు రుణాలు వాడటం వల్ల దీర్ఘకాలంలో గృహాలు ఆర్థికంగా ఒత్తిడికి గురయ్యే అవకాశం ఉంది. వినియోగదారులు అప్పుల్లో కూరుకుపోతే, అనవసరమైన ఖర్చులను తగ్గించుకోవాల్సి వస్తుంది. ఇది రిటైల్, ఆటో, కన్స్యూమర్ డిస్క్రిషనరీ రంగాల్లోని కంపెనీల లాభాలపై ప్రభావం చూపే ప్రమాదం ఉంది.

వేతనాలు, ద్రవ్యోల్బణం సమస్య

ఆర్థిక నివేదికల ప్రకారం, వేతనాల వృద్ధి (wage growth) చాలా నిధానంగా ఉంది. ఇది ద్రవ్యోల్బణంతో పోలిస్తే తక్కువగా ఉంటోంది. ప్రజల ఆదాయం పెరిగే దానికంటే జీవన వ్యయం వేగంగా పెరుగుతున్నప్పుడు, కుటుంబాలు తమ జీవన ప్రమాణాలను కొనసాగించడానికి రుణాలపై ఆధారపడాల్సి వస్తుంది. ఈ రుణ భారం ఆర్థిక షాక్లకు వారిని మరింత బలహీనపరుస్తుంది. అంతేకాకుండా, కృత్రిమ మేధ (AI) రంగంలో వస్తున్న వేగవంతమైన మార్పులు, ముఖ్యంగా టెక్నాలజీ, సర్వీసుల రంగాలలో ఉద్యోగ భద్రతపై అనిశ్చితిని సృష్టిస్తున్నాయి, ఇది దీర్ఘకాలిక వినియోగదారుల విశ్వాసాన్ని దెబ్బతీయవచ్చు.

గ్రామీణ ఆదాయం, బాహ్య రిస్కులు

పట్టణాల రుణ తీరుతో పాటు, గ్రామీణ ఆర్థిక వ్యవస్థ కూడా తనదైన సవాళ్లను ఎదుర్కొంటోంది. వాతావరణ మార్పులు, ముఖ్యంగా ఎల్ నినో ప్రభావం వల్ల వర్షపాతం సరళిలో మార్పులు వ్యవసాయ ఉత్పత్తిని, గ్రామీణ ఆదాయాలను ప్రభావితం చేస్తున్నాయి. ఇటీవల, బంగారంపై రుణాలు పెరగడం గమనించవచ్చు. ఇది ఆర్థిక ఇబ్బందులకు సూచనగా భావిస్తున్నారు, ఎందుకంటే అత్యవసర నగదు అవసరాల కోసం ప్రజలు తమ ఆస్తులను తాకట్టు పెడుతున్నారు. గ్రామీణ ఆదాయాల్లో దీర్ఘకాలిక ఒత్తిడి, FMCG, ట్రాక్టర్ల వంటి వాటి డిమాండ్ను తగ్గించగలదు.

పెట్టుబడిదారులు ఏం గమనించాలి?

పెట్టుబడిదారులు రాబోయే క్వార్టర్లీ ఫలితాల్లో ప్రధాన రిటైల్ రుణదాతల ఆస్తి నాణ్యత (asset quality) నివేదికలను నిశితంగా గమనించాలి. ముఖ్యంగా, వ్యక్తిగత రుణాలు, క్రెడిట్ కార్డు విభాగాల్లో డిఫాల్ట్ రేట్లు (రుణాలు సకాలంలో చెల్లించని వారి శాతం) ఎలా ఉన్నాయో చూడటం చాలా ముఖ్యం. అదనంగా, వినియోగదారుల డిమాండ్, వాల్యూమ్ గ్రోత్ గురించి వినియోగ రంగ కంపెనీల వ్యాఖ్యలు, వినియోగ సరళి స్థిరంగా ఉందా లేదా ప్రజలు తమ రుణ పరిమితులను చేరుకున్నారా అనే దానిపై స్పష్టమైన చిత్రాన్ని అందిస్తాయి.