ఆదాయపు పన్ను రిటర్న్ల దాఖలు ప్రక్రియ వేగందుకుంటున్న నేపథ్యంలో, పన్ను చెల్లింపుదారులు పాత, కొత్త పన్ను విధానాల మధ్య ఎంచుకోవాల్సి ఉంటుంది. జీతం పొందే ఉద్యోగులు ఏటా ఈ విధానాలను మార్చుకునే అవకాశం ఉన్నప్పటికీ, వ్యాపారం లేదా వృత్తిపరమైన ఆదాయం ఉన్నవారికి కఠినమైన నిబంధనలు వర్తిస్తాయి. వ్యక్తిగత పన్ను చెల్లింపులను తగ్గించుకోవడానికి, దీర్ఘకాలిక ఆర్థిక ప్రణాళికకు ఈ రూల్స్ అర్థం చేసుకోవడం చాలా ముఖ్యం.

పాతా, కొత్త పన్ను విధానం: మారే రూల్స్ ఏంటి?

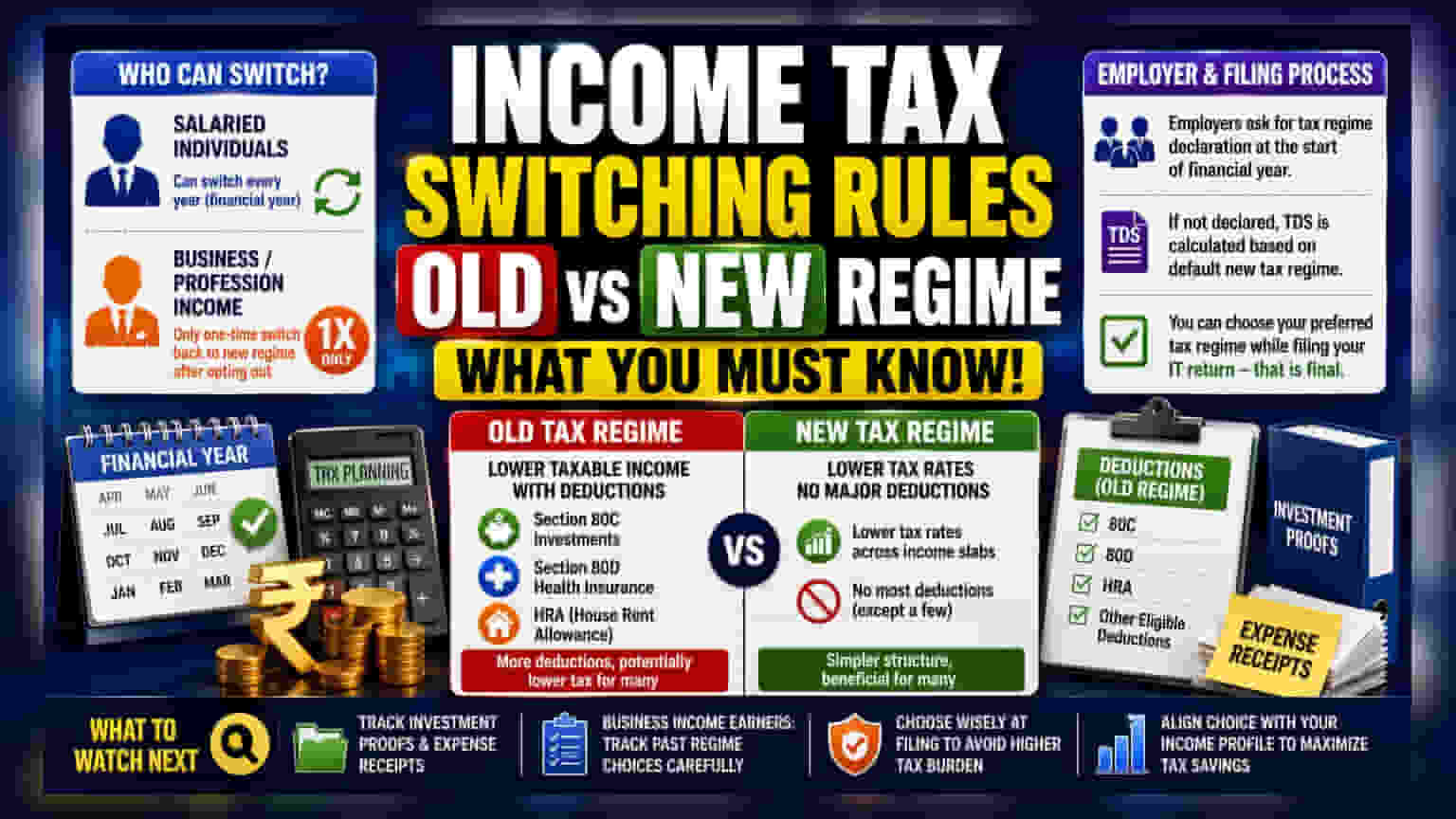

ఆదాయపు పన్ను రిటర్న్ల దాఖలు ప్రక్రియ జోరుగా సాగుతోంది. ఈ సమయంలో, చాలా మంది పన్ను చెల్లింపుదారులు పాత పన్ను విధానాన్ని ఎంచుకోవాలా లేక కొత్త పన్ను విధానాన్ని ఎంచుకోవాలా అని నిర్ణయించుకుంటున్నారు. కేవలం ఏది తక్కువ పన్ను విధిస్తుందనేదే కాదు, ఈ రెండింటి మధ్య మారడంలో ఉన్న సౌలభ్యాన్ని అర్థం చేసుకోవడం కూడా ముఖ్యం.

జీతం పొందే ఉద్యోగులకు (Salaried Individuals): వీరికి ఈ ప్రక్రియ చాలా సరళంగా ఉంటుంది. ప్రస్తుత నిబంధనల ప్రకారం, జీతం పొందే ఉద్యోగులు ప్రతి ఆర్థిక సంవత్సరంలో తమకు నచ్చిన పన్ను విధానాన్ని మార్చుకోవచ్చు. దీనివల్ల వారు తమ ఆదాయాన్ని, చెల్లించాల్సిన పన్నును, డిడక్షన్లను (deductions) వార్షికంగా అంచనా వేసుకుని నిర్ణయం తీసుకోవచ్చు.

వ్యాపారం లేదా వృత్తి ఆదాయం ఉన్నవారికి (Business/Professional Income): వీరికి మాత్రం నిబంధనలు కొంచెం కఠినంగా ఉంటాయి. ఒకసారి వ్యాపారస్తులు లేదా వృత్తి నిపుణులు కొత్త పన్ను విధానాన్ని వదిలేసి, పాత విధానాన్ని ఎంచుకుంటే, మళ్లీ కొత్త విధానానికి మారడానికి పరిమితులుంటాయి. సాధారణంగా, వారు పాత విధానాన్ని ఎంచుకున్న తర్వాత, కొత్త విధానానికి తిరిగి రావడానికి ఒకే ఒక అవకాశం మాత్రమే లభిస్తుంది. అందువల్ల, వ్యాపార ఆదాయం ఉన్నవారు పన్ను దాఖలు చేసే ముందు తమ పన్ను వ్యూహాన్ని చాలా జాగ్రత్తగా ప్లాన్ చేసుకోవాలి. ఎందుకంటే, ఈ నిర్ణయం జీతం పొందే ఉద్యోగుల కంటే వారికి దీర్ఘకాలిక ప్రభావాలను కలిగి ఉంటుంది.

ఈ ఎంపిక మీ ఆర్థిక వ్యవహారాలను ఎందుకు ప్రభావితం చేస్తుంది?

రెండు పన్ను విధానాల మధ్య ప్రధాన వ్యత్యాసం ఖర్చులు, పెట్టుబడుల విషయంలో ఉంటుంది. పాత పన్ను విధానంలో, సెక్షన్ 80C కింద పెట్టుబడులు, 80D కింద ఆరోగ్య బీమా ప్రీమియంలు, హౌస్ రెంట్ అలవెన్స్ (HRA) వంటి వివిధ రకాల డిడక్షన్లను క్లెయిమ్ చేసుకునే అవకాశం ఉంటుంది. ఈ డిడక్షన్లు మొత్తం పన్ను విధించదగిన ఆదాయాన్ని తగ్గిస్తాయి, ముఖ్యంగా ఈ కేటగిరీలలో ఎక్కువ ఖర్చులు చేసేవారికి ఇది ప్రయోజనకరంగా ఉంటుంది.

మరోవైపు, కొత్త పన్ను విధానం (ఫైనాన్స్ యాక్ట్ 2023 ద్వారా డిఫాల్ట్ ఆప్షన్గా మారింది) సాధారణంగా తక్కువ పన్ను రేట్లను అందిస్తుంది, కానీ ఈ నిర్దిష్ట డిడక్షన్లను అనుమతించదు. చాలా మందికి, పాత విధానంలో డిడక్షన్ల ద్వారా వచ్చే ఆదా, కొత్త విధానంలోని తక్కువ పన్ను రేట్ల కంటే ఎక్కువ ప్రయోజనకరంగా ఉందా అనే దానిపై ఈ నిర్ణయం ఆధారపడి ఉంటుంది. తప్పుగా ఎంచుకుంటే, అధిక పన్ను భారం పడే అవకాశం ఉంది, ఇది వ్యక్తిగత పొదుపులు, పెట్టుబడులకు అందుబాటులో ఉండే మొత్తాన్ని నేరుగా ప్రభావితం చేస్తుంది.

యజమాని, ఫైలింగ్ ప్రక్రియ

జీతం పొందే ఉద్యోగులకు, యజమానితో సంప్రదింపులే ఈ ప్రక్రియలో మొదటి అడుగు. యజమానులు సరైన TDS (Tax Deducted at Source) లెక్కించడానికి ఆర్థిక సంవత్సరం ప్రారంభంలోనే పన్ను విధానంపై డిక్లరేషన్ అడుగుతారు. ఉద్యోగి ఈ డిక్లరేషన్ ఇవ్వకపోతే, యజమాని డిఫాల్ట్ కొత్త పన్ను విధానం ఆధారంగా TDSని లెక్కించాలి.

అయితే, ఈ ప్రారంభ డిక్లరేషన్ శాశ్వతం కాదని గమనించడం ముఖ్యం. ఆర్థిక సంవత్సరం చివరిలో, అసలు ఆదాయపు పన్ను రిటర్న్ దాఖలు చేసే సమయంలో, ఉద్యోగి తమకు నచ్చిన పన్ను విధానాన్ని ఎంచుకోవడానికి చివరి అవకాశం ఉంటుంది. ఆ సంవత్సరానికి పన్ను బాధ్యతను అంచనా వేయడానికి ఈ తుది నిర్ణయమే పరిగణనలోకి తీసుకోబడుతుంది.

ఇకపై ఏం గమనించాలి?

పాత విధానాన్ని ఎంచుకోవాలనుకునే పెట్టుబడిదారులు, పన్ను చెల్లింపుదారులు ఏడాది పొడవునా తమ పెట్టుబడి రుజువులు, ఖర్చుల రసీదులను జాగ్రత్తగా ఉంచుకోవాలి. ఎందుకంటే డిడక్షన్లను క్లెయిమ్ చేయడానికి అవి అవసరం. వ్యాపార ఆదాయం ఉన్నవారు, తమ గత విధాన ఎంపికల రికార్డులను స్పష్టంగా నిర్వహించుకోవాలి. తద్వారా, విధానాల మార్పిడిపై ఉన్న పరిమితులను అనుకోకుండా అతిక్రమించకుండా ఉంటారు. అన్నింటికంటే ముఖ్యంగా, అనవసరమైన పన్ను చెల్లింపులను నివారించడానికి, రిటర్న్ దాఖలు చేసే సమయంలో చేసుకున్న ఎంపిక తమ ఆదాయ ప్రొఫైల్కు సరిపోతుందని నిర్ధారించుకోవాలి.