2025-26 ఆర్థిక సంవత్సరానికి, కొత్త ఆదాయపు పన్ను విధానం (New Tax Regime) డిఫాల్ట్గా అమల్లోకి వస్తుంది. దీని ద్వారా ₹25 లక్షల నుంచి ₹1 కోటి వరకు సంపాదించేవారికి గణనీయమైన పన్ను ఆదా అయ్యే అవకాశం ఉంది. అయితే, ఎక్కువ తగ్గింపులు (Deductions) ఉన్నవారు రెండు విధానాలను పోల్చి చూసుకోవడం మంచిది.

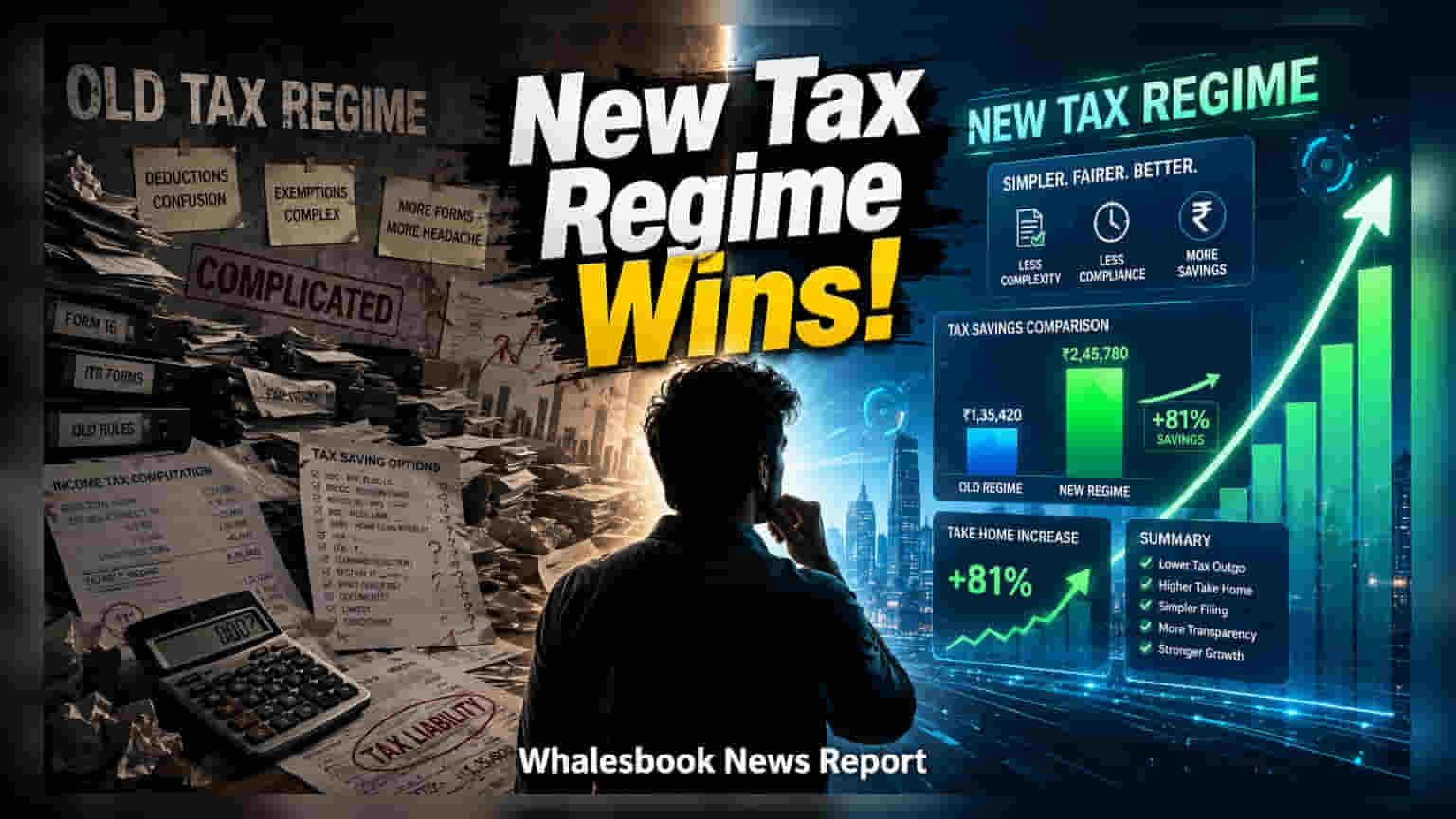

2025-26 ఆర్థిక సంవత్సరానికి, కొత్త ఆదాయపు పన్ను విధానం (New Tax Regime) పన్ను చెల్లింపుదారులకు డిఫాల్ట్ ఎంపికగా మారింది. ఈ విధానం సరళమైన నిర్మాణంతో పాటు తక్కువ పన్ను రేట్లను కలిగి ఉండటంతో, పాత పన్ను విధానంతో పోలిస్తే మొత్తం పన్ను భారం తగ్గే అవకాశం ఉంది. ఇటీవల అందిన సమాచారం ప్రకారం, అధిక ఆదాయం కలిగిన వారు, అంటే వార్షిక ఆదాయం ₹25 లక్షల నుండి ₹1 కోటి మధ్య ఉన్నవారు, ఈ కొత్త విధానాన్ని ఎంచుకుంటే సుమారు ₹1.5 లక్షల వరకు పన్ను ఆదా చేసుకోవచ్చు.

కొత్త విధానం యొక్క ఆర్థిక ప్రయోజనాలకు ప్రధాన కారణం దాని తక్కువ స్లాబ్ రేట్లు. ఇవి పాత విధానంలో లభించే చాలా పన్ను ఆదా తగ్గింపుల (Tax Saving Deductions) ప్రయోజనాన్ని అధిగమిస్తాయి. ఉదాహరణకు, ₹25 లక్షల వార్షిక ఆదాయం కలిగిన జీతం పొందే ఉద్యోగి, సెక్షన్ 80C కింద ₹1.5 లక్షలు, సెక్షన్ 80D కింద ₹25,000 (ఆరోగ్య బీమా), మరియు ఇంటి అద్దె భత్యం (HRA) కింద ₹2 లక్షలు తగ్గింపులు క్లెయిమ్ చేయాలనుకుంటే, కొత్త విధానంలో ₹1.3 లక్షలకు పైగా పన్ను ఆదా అవుతుంది. ఆదాయం ₹1 కోటి మార్కును చేరుకున్నప్పటికీ, కొత్త విధానంలోని తక్కువ బేస్ పన్ను రేట్ల కారణంగా అధిక సర్ఛార్జ్ ప్రభావం కూడా తగ్గుతుంది.

గణాంకాల ప్రకారం కొత్త విధానం ప్రయోజనకరంగా ఉన్నప్పటికీ, పాత విధానం కూడా కొన్ని వర్గాల పన్ను చెల్లింపుదారులకు ఉపయోగకరంగానే ఉంది. ముఖ్యంగా, సెక్షన్ 24(b) కింద గృహ రుణ వడ్డీ చెల్లింపులు లేదా సెక్షన్ 80CCD(1B) కింద నేషనల్ పెన్షన్ సిస్టమ్కు గణనీయమైన మొత్తంలో విరాళాలు ఇచ్చేవారు పాత విధానంలోనే ఎక్కువ ప్రయోజనం పొందవచ్చు. ప్రతి ఒక్కరి ఆర్థిక పరిస్థితులు వేరుగా ఉంటాయి కాబట్టి, పన్ను నిపుణులు ప్రామాణిక అంచనాలపై ఆధారపడకుండా, వ్యక్తిగతంగా రెండు విధానాలను పోల్చి చూసుకోవడమే సరైన మార్గమని సూచిస్తున్నారు.

జీతం పొందే ఉద్యోగుల విషయంలో, సంవత్సర ప్రారంభంలో పేరోల్ కోసం ఎంచుకున్న విధానం శాశ్వతం కాదు. ఒకవేళ యజమాని కొత్త విధానం ప్రకారం పన్ను మినహాయింపు చేసినప్పటికీ, ఉద్యోగులు తమ ఆదాయపు పన్ను రిటర్న్ను ఫైల్ చేసే సమయంలో పాత విధానాన్ని ఎంచుకునే అవకాశం ఉంది. పాత విధానంలో తక్కువ పన్ను బాధ్యత ఉంటే, ఆ వ్యత్యాసాన్ని రీఫండ్గా క్లెయిమ్ చేసుకోవచ్చు. అయితే, వ్యాపార లేదా వృత్తిపరమైన ఆదాయం ఉన్నవారికి ఈ వెసులుబాటు పరిమితంగా ఉంటుంది. అలాంటి వ్యక్తులు పన్ను శాఖకు తమ ఎంపికను తెలియజేయడానికి ఫారం 10-IEAను ఉపయోగించాలి మరియు రెండు విధానాల మధ్య తరచుగా మారడానికి పరిమితులు ఉండవచ్చు. చివరి తేదీకి ముందు ఎలాంటి పొరపాట్లు జరగకుండా ఉండేందుకు, అవసరమైన అన్ని ఆదాయం మరియు తగ్గింపు పత్రాలను సిద్ధంగా ఉంచుకోవాలని పన్ను చెల్లింపుదారులు నిర్ధారించుకోవాలి.