కొత్త లేబర్ కోడ్స్ ప్రకారం, ఉద్యోగులు ఇకపై స్టాట్యూటరీ లిమిట్ కంటే ఎక్కువ ఉన్న EPF కంట్రిబ్యూషన్స్ ను తగ్గించుకునే అవకాశం ఉంది. దీనివల్ల చేతికి వచ్చే జీతం పెరిగినా, మీ రిటైర్మెంట్ పొదుపు, యజమాని అందించే మ్యాచింగ్ ప్రయోజనాలు తగ్గే ప్రమాదం ఉంది.

అసలు ఏం జరగబోతోంది?

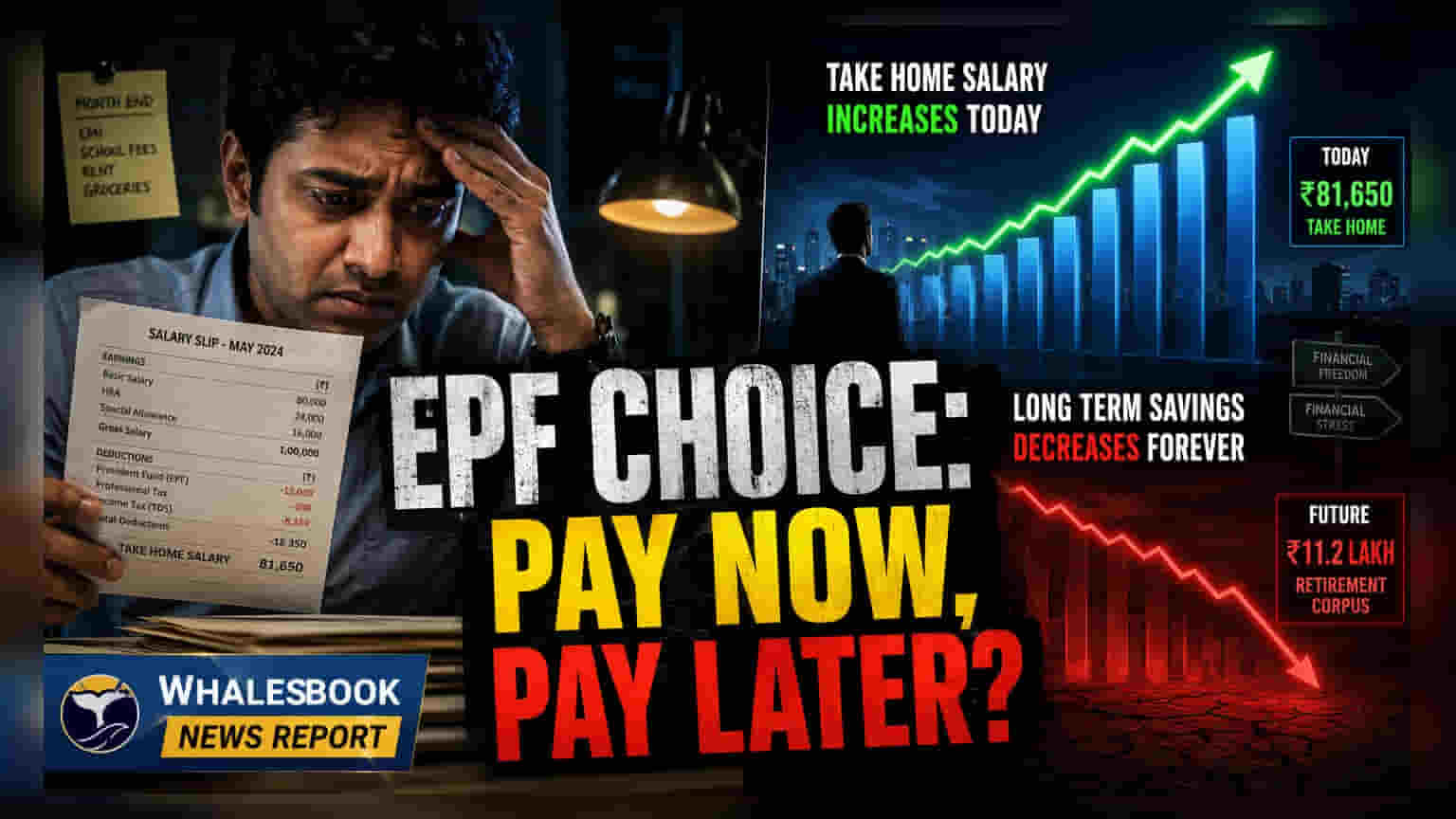

రాబోయే లేబర్ కోడ్స్ మార్పుల్లో భాగంగా, ఉద్యోగులకు వారి జీతాల్లో ₹15,000 స్టాట్యూటరీ వేతన పరిమితి దాటిన తర్వాత, ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్ (EPF) కంట్రిబ్యూషన్స్ ను తగ్గించుకునే వెసులుబాటు లభించే అవకాశం ఉంది. గతంలో, 12% కంట్రిబ్యూషన్ తప్పనిసరిగా ఈ పరిమితిపైనే ఉండేది. అయితే, చాలా మంది ఉద్యోగులు తమ పూర్తి బేసిక్ జీతంపై స్వచ్ఛందంగా కంట్రిబ్యూట్ చేసేవారు. కొత్త నిబంధనల ప్రకారం, యజమానులు, ఉద్యోగుల మధ్య పరస్పర అంగీకారంతో, కంట్రిబ్యూషన్స్ ను స్టాట్యూటరీ మినిమం ₹1,800 కి పరిమితం చేయవచ్చు. దీనివల్ల తక్షణమే చేతికి వచ్చే డబ్బు (disposable income) పెంచుకోవాలనుకునే వారికి ఊరట లభిస్తుంది. కానీ, ఇది భారతీయ ఉద్యోగులకు దీర్ఘకాలిక సంపద సృష్టి నిర్మాణాన్ని మార్చేస్తుంది.

రిటైర్మెంట్ పొదుపుపై ప్రభావం

మీ EPF కంట్రిబ్యూషన్ ను తగ్గించుకోవడం వల్ల ప్రధాన ప్రభావం కాంపౌండింగ్ (compounding) పై పడుతుంది. ప్రస్తుతం EPF, FY26 కి గాను 8.25% వడ్డీ రేటును అందిస్తోంది. ఉదాహరణకు, ₹50,000 బేసిక్ శాలరీ ఉన్న ఉద్యోగి, నెలవారీ కంట్రిబ్యూషన్ ను ₹6,000 నుంచి ₹1,800 కి తగ్గించుకుంటే, ప్రతి నెలా ₹4,200 అదనంగా జీతంలోకి వస్తుంది. ఈ మొత్తాన్ని EPF లోనే ఉంచితే, 25 ఏళ్లలో అది ₹40 లక్షలకు పైగా పెరిగే అవకాశం ఉంది. ఇది మీ యజమాని కూడా వారి 12% మ్యాచింగ్ కంట్రిబ్యూషన్ ను (ఇది కూడా ₹15,000 వేతన పరిమితి వరకే తప్పనిసరి) తగ్గించుకుంటే లేదా ఆపేస్తే వచ్చే అదనపు నష్టాన్ని లెక్కలోకి తీసుకోలేదు.

పన్ను, క్రమశిక్షణ అంశాలు

వడ్డీ నష్టంతో పాటు, పన్ను పరంగా కూడా ఒక ప్రభావం ఉంటుంది. మీకు అదనంగా వచ్చే టేక్-హోమ్ పే, మీ రెగ్యులర్ శాలరీలో భాగంగా పరిగణించబడుతుంది, కాబట్టి మీ ఇన్కమ్ స్లాబ్ ప్రకారం దీనిపై ఆదాయపు పన్ను వర్తిస్తుంది. దీనికి విరుద్ధంగా, EPF వడ్డీ చాలా మంది సబ్స్క్రైబర్లకు పన్ను రహితంగానే ఉంటుంది (వార్షిక కంట్రిబ్యూషన్ ₹2.5 లక్షలు మించనంత వరకు). అంతేకాకుండా, EPF ఒక 'బలవంతపు' పొదుపు మార్గంగా పనిచేస్తుంది. క్రమం తప్పకుండా పెట్టుబడులు పెట్టడంలో ఇబ్బంది పడేవారు, ఈ అదనపు డబ్బును రోజువారీ ఖర్చులకు వాడేసుకునే అవకాశం ఉంది, తద్వారా రిటైర్మెంట్ సమయానికి చాలా తక్కువ మూలధనం మిగిలిపోతుంది.

ఎప్పుడు ప్రయోజనకరంగా ఉంటుంది?

EPF కంట్రిబ్యూషన్స్ ను తగ్గించుకోవడం అనేది, కొన్ని ప్రత్యేకమైన, బాగా ప్లాన్ చేసుకున్న ఆర్థిక పరిస్థితుల్లో మాత్రమే సహేతుకమైనదిగా పరిగణించబడుతుంది. ఒకవేళ వ్యక్తికి అధిక వడ్డీ రుణాలు (personal loans, credit card balances వంటివి) ఉంటే, వాటిపై 12% నుండి 14% వడ్డీ రేట్లు ఉన్నప్పుడు, ఆ అదనపు డబ్బును రుణాలను ముందుగానే తీర్చడానికి ఉపయోగించడం, EPF లో 8.25% రాబడి కంటే మెరుగైన ఆర్థిక ఫలితాన్ని ఇవ్వవచ్చు. అలాగే, క్రమశిక్షణ కలిగిన పెట్టుబడిదారులు, ఈ అదనపు నిధులను ఈక్విటీ ఆధారిత పెట్టుబడులలోకి క్రమపద్ధతిలో తరలించాలని యోచిస్తే, అధిక వృద్ధిని ఆశించవచ్చు. అయితే, ఈ నిర్ణయాలు స్వల్పకాలిక నగదు అవసరాల ఆధారంగా కాకుండా, ఖచ్చితమైన, లిఖితపూర్వక పెట్టుబడి ప్రణాళికతో తీసుకోవాలి.

పెట్టుబడిదారులు, ఉద్యోగులు ఏం గమనించాలి?

ఏదైనా మార్పును ఎంచుకునే ముందు, ఉద్యోగులు తమ కంపెనీ యొక్క నవీకరించబడిన EPF పాలసీని తప్పనిసరిగా సమీక్షించాలి. మీరు మీ కంట్రిబ్యూషన్ తగ్గించుకోవాలని ఎంచుకుంటే, మీ యజమాని మీ పూర్తి జీతంపై వారి 12% మ్యాచింగ్ కంట్రిబ్యూషన్ ను కొనసాగిస్తారా లేదా అనేది కీలకమైన పరిశీలన. యజమాని ఆ భాగాన్ని సరిపోల్చకపోతే, మీ మొత్తం రిటైర్మెంట్ ప్రయోజనానికి నష్టం గణనీయంగా పెరుగుతుంది. ఏదైనా తగ్గింపును ఖరారు చేసే ముందు, మీ రిటైర్మెంట్ కార్పస్ పై ఖచ్చితమైన ప్రభావాన్ని లెక్కించడం, అదనపు టేక్-హోమ్ పేను పెట్టుబడి పెట్టడానికి మీకు నమ్మకమైన ప్రణాళిక ఉందో లేదో ధృవీకరించుకోవడం చాలా ముఖ్యం.