భారతదేశంలోని రెండు వంతుల అనధికారిక వ్యాపారాలు అధికారిక రుణాలు పొందడంలో ఇబ్బందులు ఎదుర్కొంటున్నాయని NIPFP నివేదిక వెల్లడించింది. ముఖ్యంగా తయారీ యూనిట్లు, మహిళల యాజమాన్యంలోని సంస్థలు, SC/ST మరియు OBC వర్గాల వ్యాపారాలు తీవ్రమైన అడ్డంకులను ఎదుర్కొంటున్నాయి. ఇన్వెస్టర్లకు, ఇది ఒక పెద్ద, అందుబాటులో లేని రుణ అవకాశాన్ని సూచిస్తుంది, కానీ సరఫరా గొలుసు స్థిరత్వం మరియు ఆర్థిక సంస్థల ఆస్తుల నాణ్యతలో సంభావ్య నష్టాలను కూడా ఎత్తి చూపుతుంది.

ఏం జరిగింది?

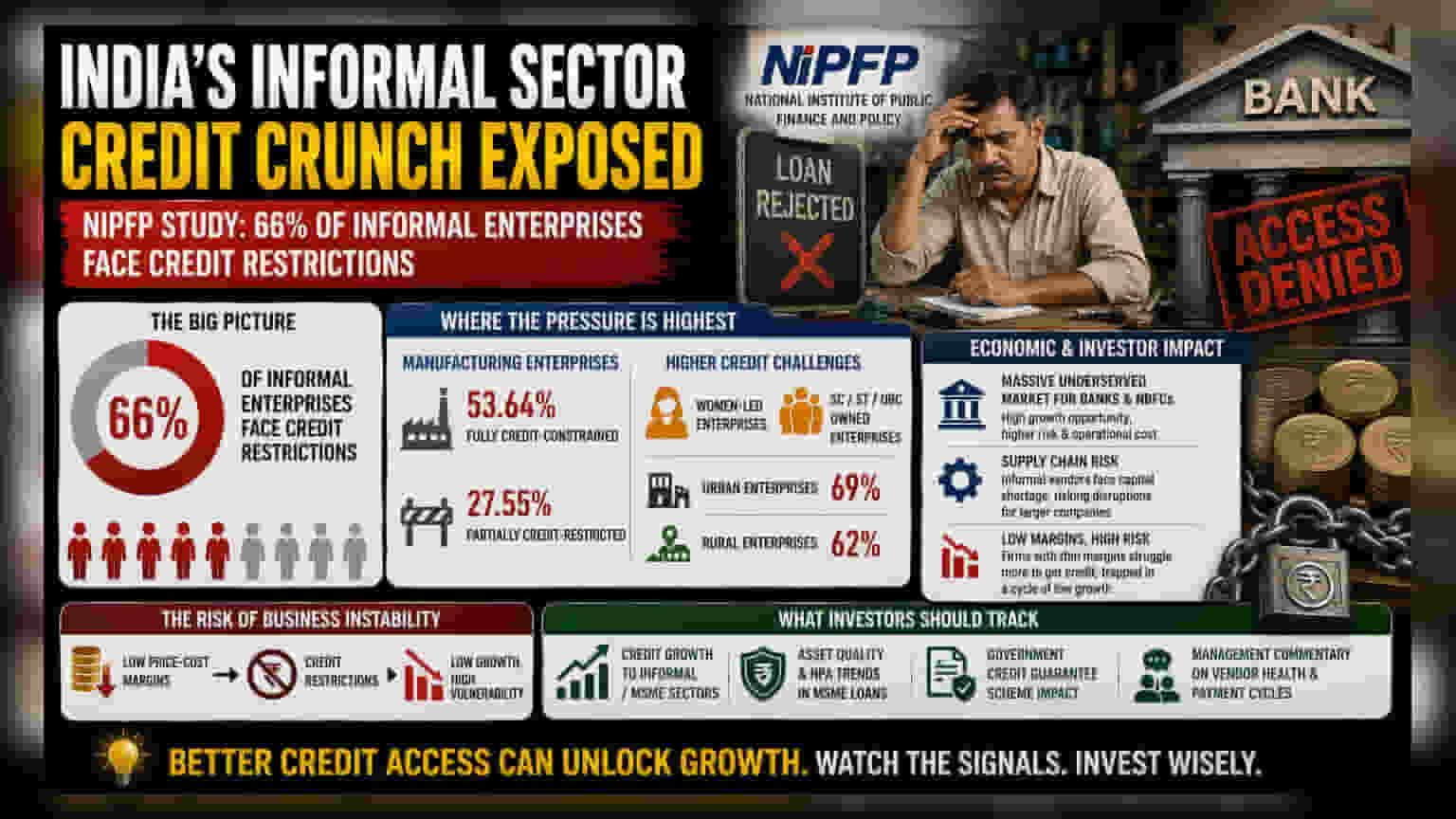

నేషనల్ ఇన్స్టిట్యూట్ ఆఫ్ పబ్లిక్ ఫైనాన్స్ అండ్ పాలసీ (NIPFP) ఇటీవల చేసిన ఒక అధ్యయనం భారతదేశంలోని అనధికారిక ఆర్థిక వ్యవస్థలో అధికారిక క్రెడిట్ అందుబాటులో లేకపోవడం అనే లోతైన సమస్యను ఎత్తి చూపింది. ప్రభుత్వ డేటాను విశ్లేషించిన ఈ నివేదిక ప్రకారం, భారతదేశంలోని దాదాపు 66% అనధికారిక సంస్థలు ఏదో ఒక రూపంలో క్రెడిట్ పరిమితులను ఎదుర్కొంటున్నాయి. అంటే, ఈ వ్యాపారాల్లో ఎక్కువ భాగం సాధారణ బ్యాంకింగ్ ఛానెళ్ల ద్వారా కార్యకలాపాలు లేదా వృద్ధికి అవసరమైన మూలధనాన్ని పొందలేకపోతున్నాయి, తక్కువ విశ్వసనీయమైన లేదా ఖరీదైన నిధులపై ఆధారపడవలసి వస్తోంది.

ఎక్కడ ఒత్తిడి ఎక్కువ?

ఫైనాన్స్ అందుబాటులో కష్టపడే నిర్దిష్ట సమూహాలను అధ్యయనం గుర్తించింది. తయారీ సంస్థలు అత్యంత తీవ్రంగా ప్రభావితమైన వాటిలో ఉన్నాయి, సుమారు 53.64% పూర్తిగా క్రెడిట్ పరిమితులకు లోబడి ఉన్నాయని, మరో 27.55% పాక్షిక పరిమితులను ఎదుర్కొంటున్నాయని వర్గీకరించబడ్డాయి. కొన్ని సేవా ఆధారిత వ్యాపారాల కంటే తయారీకి ముడి పదార్థాలు మరియు పరికరాల కోసం ముందుగానే పెట్టుబడి అవసరం కాబట్టి ఇది చాలా ముఖ్యం.

అంతేకాకుండా, జనాభా పరంగా క్రెడిట్ అందుబాటు సమానంగా లేదని పరిశోధన చూపించింది. మహిళల యాజమాన్యంలోని సంస్థలు మరియు షెడ్యూల్డ్ కులం (SC), షెడ్యూల్డ్ తెగ (ST), మరియు ఇతర వెనుకబడిన తరగతుల (OBC) నుండి వచ్చిన వ్యాపార యజమానులు పూర్తిగా లేదా పాక్షికంగా క్రెడిట్ పరిమితులకు లోనయ్యే అవకాశం ఎక్కువగా ఉంది. అదనంగా, పట్టణ సంస్థలు గ్రామీణ ప్రాంతాల కంటే ఎక్కువ ఇబ్బందులను (69% పరిమితులు) నివేదిస్తున్నాయి (62%).

ఆర్థిక మరియు పెట్టుబడిదారుల ప్రభావం

ఈ క్రెడిట్ సంక్షోభం భారతీయ పెట్టుబడిదారులకు ముఖ్యమైన పరిణామాలను కలిగి ఉంది. బ్యాంకింగ్ మరియు నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీ (NBFC) రంగాలకు, ఈ డేటా భారీ, సేవ చేయని మార్కెట్ను హైలైట్ చేస్తుంది. ఈ చిన్న, అనధికారిక రుణగ్రహీతల ప్రమాదాన్ని సమర్థవంతంగా అంచనా వేసి, నిర్వహించగల రుణదాతలు గణనీయమైన వృద్ధిని సాధించగలరు. అయితే, ఇది అధిక నిర్వహణ ఖర్చులు మరియు అధికారిక ఆర్థిక రికార్డులు లేదా తనఖా లేని వ్యాపారాల కోసం రుణాలు ఇవ్వడానికి మెరుగైన సాంకేతికత అవసరం అనే సవాలుతో వస్తుంది.

పెద్ద తయారీ మరియు FMCG కంపెనీలలో పెట్టుబడిదారులకు, అనధికారిక రంగం యొక్క ఆరోగ్యం ప్రత్యక్ష సరఫరా గొలుసు పర్యవేక్షక అంశం. అనేక పెద్ద కార్పొరేషన్లు పంపిణీ లేదా భాగాల తయారీ కోసం అనధికారిక, చిన్న విక్రేతలపై ఆధారపడతాయి. ఈ చిన్న సంస్థలు నిరంతర మూలధన కొరతను ఎదుర్కొంటే, సరఫరా గొలుసు అంతరాయాలు, కార్యకలాపాల ఆలస్యం లేదా తక్కువ నాణ్యమైన ఉత్పత్తి ప్రమాదం ఏర్పడుతుంది, ఇది చివరికి పెద్ద లిస్టెడ్ కంపెనీల లాభదాయకత మరియు విశ్వసనీయతను ప్రభావితం చేస్తుంది.

వ్యాపార అస్థిరత ప్రమాదం

లాభదాయకత మరియు క్రెడిట్ అందుబాటు మధ్య ప్రత్యక్ష సంబంధం ఉందని అధ్యయనం సూచిస్తుంది. తక్కువ ధర-ఖర్చు మార్జిన్లు ఉన్న సంస్థలు - అంటే వారి లాభ మార్జిన్లలో తక్కువ బఫర్ ఉన్నవి - క్రెడిట్ పరిమితులకు లోనయ్యే అవకాశం ఉంది. ఇది వ్యాపారాలు తమ మార్జిన్లు గట్టిగా ఉన్నప్పటికీ ఆధునీకరించడానికి లేదా విస్తరించడానికి మూలధనాన్ని పొందలేకపోవడం అనే చక్రాన్ని సృష్టిస్తుంది, ఇది వారి మార్జిన్లను తక్కువగా ఉంచుతుంది, సాంప్రదాయ రుణదాతలకు మరింత ఆకర్షణీయం కానిదిగా చేస్తుంది. ఈ నిర్మాణాత్మక అవరోధం ఈ సంస్థలను ఆర్థిక మందగమనం, ముడి పదార్థాల ధరల పెరుగుదల లేదా డిమాండ్లో ఆకస్మిక మార్పులకు గురి చేస్తుంది.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

ఆర్థిక సంస్థలు తమ MSME (మైక్రో, స్మాల్, మరియు మీడియం ఎంటర్ప్రైజెస్) రుణ వ్యూహాలను ఎలా సర్దుబాటు చేస్తాయో పెట్టుబడిదారులు జాగ్రత్తగా పరిశీలించవచ్చు. క్రెడిట్ వృద్ధి రేటు, ఈ రుణ పుస్తకాలలో నాన్-పెర్ఫార్మింగ్ అసెట్ (NPA) నాణ్యత మరియు రుణదాతల ప్రమాదాన్ని తగ్గించడానికి రూపొందించిన ప్రభుత్వ-మద్దతుగల క్రెడిట్ గ్యారెంటీ పథకాల విజయం కీలక సూచికలు. అదనంగా, లిస్టెడ్ తయారీ సంస్థల నుండి విక్రేత చెల్లింపు చక్రాలు మరియు సరఫరాదారుల ఆరోగ్యం గురించి నిర్వహణ వ్యాఖ్యానం వారి పర్యావరణ వ్యవస్థల భూస్థాయి కార్యకలాపాలను ఈ క్రెడిట్ అంతరం ఎలా ప్రభావితం చేస్తుందో స్పష్టమైన చిత్రాన్ని అందించవచ్చు.