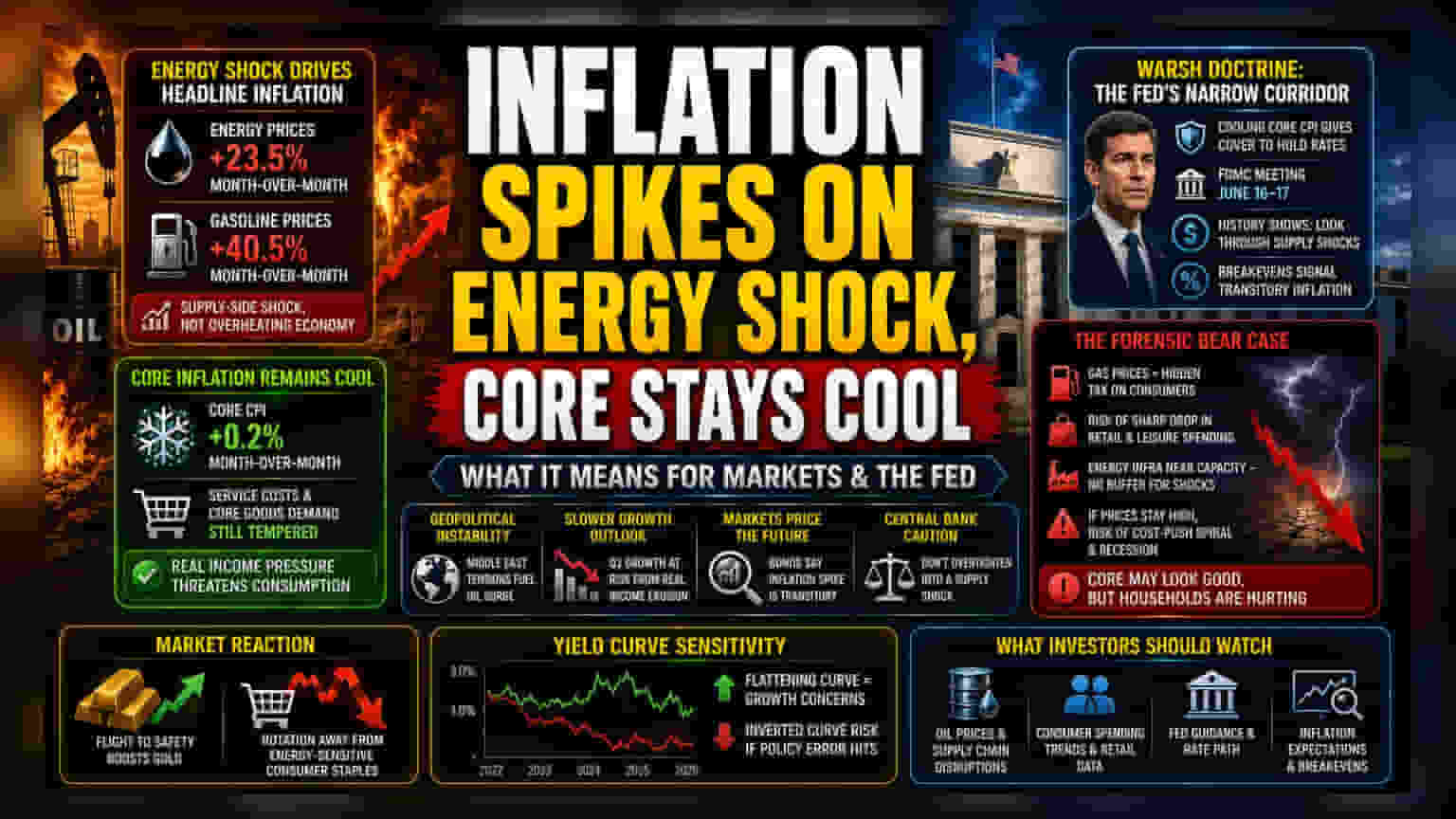

మే నెలలో అమెరికా ద్రవ్యోల్బణం (Inflation) **4.2%** కి చేరింది. ఇరాన్ సంఘర్షణల నేపథ్యంలో ఇంధన ధరలు (Energy Costs) ఏకంగా **23.5%** పెరగడం దీనికి ప్రధాన కారణం. అయితే, కోర్ CPI (Core CPI) తగ్గడం అనేది ధరల ఒత్తిడి అదుపులోనే ఉందని సూచిస్తోంది. ఈ పరిణామం, రాబోయే పాలసీ మీటింగ్కు ముందు ఫెడరల్ రిజర్వ్ (Federal Reserve) కు సవాలుగా మారింది.

ఇంధన ధరలు vs అంతర్గత డిమాండ్: ఎందుకీ తేడా?

ద్రవ్యోల్బణం పెరగడానికి ప్రధాన కారణం అంతర్గత ఆర్థిక వ్యవస్థ వేడెక్కడం కాదని, సరఫరా వైపు (Supply-side) నుంచి వచ్చిన షాక్ అని ఈ గణాంకాలు స్పష్టం చేస్తున్నాయి. అస్థిరమైన 23.5% ఇంధన ధరల పెరుగుదలను పక్కన పెడితే, కోర్ వినియోగదారుల ధరల సూచీ (Core Consumer Price Index) ప్రకారం సేవా ఖర్చులు (Service Costs) మరియు కోర్ వస్తువుల డిమాండ్ (Core Goods Demand) సాపేక్షంగా అదుపులోనే ఉన్నాయి. అంటే, జీవన వ్యయం పెరగడానికి మధ్యప్రాచ్యంలోని భౌగోళిక రాజకీయ అస్థిరతే కారణం కానీ, దేశీయంగా వేతన-ధరల పెరుగుదల (Wage-Price Spirals) కాదని అర్థమవుతోంది. ఇంధన ధరల పెరుగుదల వల్ల ప్రజల ఆదాయం తగ్గుతుండటంతో, మూడవ త్రైమాసికంలో (Q3) వినియోగదారుల ఖర్చులు తగ్గుతాయని మార్కెట్ వర్గాలు అంచనా వేస్తున్నాయి.

వాల్ష్ సిద్ధాంతం (Warsh Doctrine) & మానిటరీ పాలసీ మార్పులు

జూన్ 16-17 తేదీల్లో జరగనున్న FOMC సమావేశం ముందు, చైర్మన్ కెవిన్ వాల్ష్ (Kevin Warsh) ఒక సన్నని దారిలో నడవాల్సి ఉంది. నెలవారీగా 0.2% గా నమోదైన కోర్ CPI (Core CPI) గణాంకాలు, ఫెడరల్ ఫండ్స్ రేటును (Federal Funds Rate) యథాతథంగా కొనసాగించడానికి కమిటీకి కొంత వెసులుబాటునిచ్చాయి. గతంలో 1973 లేదా 1990 లలో చమురు ధరలు పెరిగినప్పుడు, కేంద్ర బ్యాంకులు తాత్కాలిక ఇంధన ధరల పెరుగుదలను పట్టించుకోలేదు. ప్రస్తుత బాండ్ మార్కెట్ (Bond Market) లోని బ్రేకవెన్ ఇన్ఫ్లేషన్ రేట్లు (Breakeven Inflation Rates) కూడా, ఇది దీర్ఘకాలిక మార్పు కాదని, తాత్కాలిక భౌగోళిక రాజకీయ సంఘటన అని పెట్టుబడిదారులు విశ్వసిస్తున్నారని సూచిస్తున్నాయి.

నిర్మాణాత్మక ప్రమాదాలు (Structural Risks)

ప్రస్తుత గణాంకాలు స్థిరత్వాన్ని సూచిస్తున్నప్పటికీ, నిర్మాణాత్మక ప్రమాదం మాత్రం అలాగే ఉంది. గ్యాసోలిన్ ధరలలో 40.5% పెరుగుదల వినియోగదారులపై ఒక పన్నులా పనిచేస్తుంది. ఇరాన్ కు సంబంధించిన సరఫరా అంతరాయాలు (Supply Chain Disruptions) వేసవిలో కొనసాగితే, రిటైల్ మరియు వినోద రంగాలపై తీవ్ర ప్రభావం పడవచ్చు. గతంలో ఇంధన లభ్యతతో కేంద్ర బ్యాంకులు వ్యవహరించినట్టు కాకుండా, ప్రస్తుత దేశీయ ఇంధన మౌలిక సదుపాయాలు (Domestic Energy Infrastructure) దాదాపు సామర్థ్యానికి చేరుకున్నాయి. ఈ ఇంధన ఖర్చులు నాల్గవ త్రైమాసికం (Q4) నాటికి కూడా ఇలాగే కొనసాగితే, ఖర్చు-ప్రేరిత ద్రవ్యోల్బణం (Cost-Push Inflation) పెరిగి, ఫెడరల్ రిజర్వ్ కఠినమైన వైఖరిని తీసుకోవాల్సి వస్తుంది. ఇది అనుకోకుండా ఆర్థిక మాంద్యం (Recession) కు దారితీయవచ్చు. కోర్ ద్రవ్యోల్బణాన్ని విజయంగా కొలమానంగా తీసుకోవడం, చారిత్రాత్మక యుటిలిటీ మరియు రవాణా ఖర్చులను ఎదుర్కొంటున్న గృహాలు ఎదుర్కొంటున్న ఆర్థిక ఇబ్బందులను దాచిపెడుతోందని విమర్శకులు వాదిస్తున్నారు.

భవిష్యత్ మార్గాలు & దిగుబడి వక్రరేఖ (Yield Curve) సున్నితత్వం

మార్కెట్ ప్రతిస్పందనలో బంగారం (Gold) వైపు సురక్షితమైన పెట్టుబడి (Flight to Safety) మరియు ఇంధన-సెన్సిటివ్ వినియోగదారుల స్టాపుల్స్ (Energy-Sensitive Consumer Staples) నుంచి తప్పుకోవడం కనిపిస్తోంది. వివిధ ఆర్థిక సంస్థల నుంచి వచ్చిన భవిష్యత్ మార్గదర్శకాల ప్రకారం, వేసవి చివరి నాటికి ఇంధన ధరలు తగ్గకపోతే, ద్రవ్యోల్బణం నుంచి దీర్ఘకాలిక వృద్ధి క్షీణత (Long-Term Growth Degradation) పై దృష్టి మారుతుంది. పెట్టుబడిదారులు రెండు సంవత్సరాలు మరియు పది సంవత్సరాల ట్రెజరీ ఈల్డ్ స్ప్రెడ్ (Two-year and Ten-year Treasury Yield Spread) ను నిశితంగా పరిశీలించాలి; ఇది మరింత చదునుగా మారితే, సరఫరా వైపు షాకులు ఆర్థిక ఉత్పత్తిని క్షీణింపజేస్తున్నప్పుడు ఫెడ్ అధిక రేట్లను కొనసాగిస్తే, బాండ్ మార్కెట్ పాలసీ లోపాన్ని (Policy Error) అంచనా వేస్తోందని సూచించవచ్చు.