డెలాయిట్ నివేదిక ప్రకారం, భారతీయ MSMEలకు ₹25 లక్షల కోట్ల క్రెడిట్ గ్యాప్ ఉందని, కేవలం **14%** మందికి మాత్రమే అధికారిక ఆర్థిక వనరులు అందుబాటులో ఉన్నాయని వెల్లడైంది. ఇది బ్యాంకులు, NBFCలకు ఒక పెద్ద మార్కెట్ అవకాశాన్ని అందిస్తోంది, అయితే ఈ రంగంలోకి ప్రవేశించేటప్పుడు రుణదాతలు ఆస్తుల నాణ్యత (Asset Quality) రిస్కులను కూడా జాగ్రత్తగా గమనించాలి.

ఏం జరిగింది?

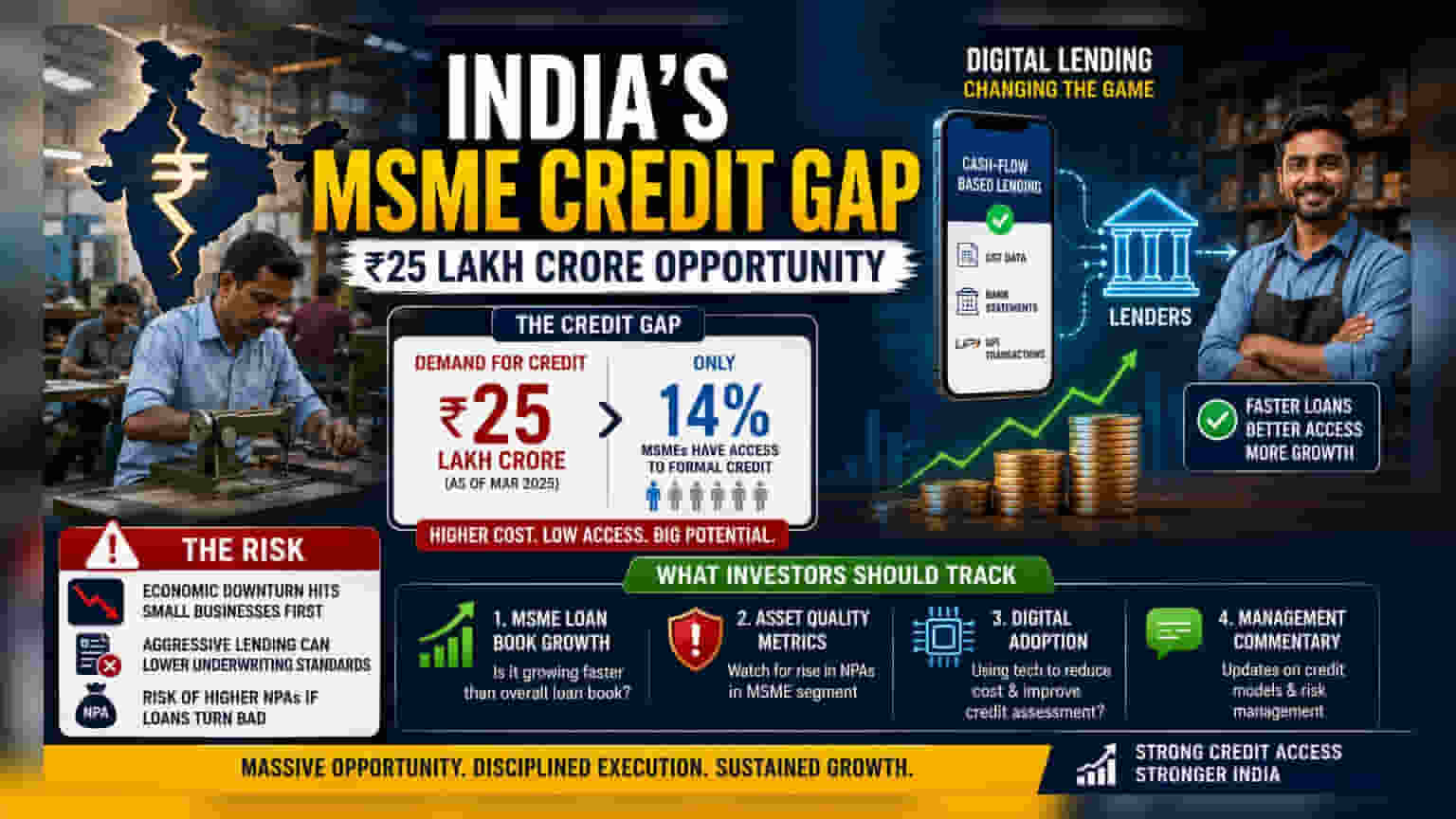

భారత ఆర్థిక వ్యవస్థలో ఒక కీలకమైన అడ్డంకిని డెలాయిట్ (Deloitte) నివేదిక ఎత్తిచూపింది. అదేంటంటే.. సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమలు (MSMEs) ఎదుర్కొంటున్న భారీ క్రెడిట్ గ్యాప్. 2025 మార్చి నాటికి, ఈ క్రెడిట్ గ్యాప్ - అంటే రుణాల డిమాండ్కు, అధికారిక బ్యాంకింగ్ వ్యవస్థ నుంచి అందే సరఫరాకు మధ్య ఉన్న వ్యత్యాసం - దాదాపు ₹25 లక్షల కోట్లు ఉంటుందని నివేదిక అంచనా వేస్తోంది.

భారతదేశంలో డిజిటల్ చెల్లింపులు, UPI లావాదేవీలు విపరీతంగా పెరిగినప్పటికీ, ప్రస్తుతం కేవలం 14% MSMEలకు మాత్రమే అధికారిక, సంస్థాగత రుణాలు అందుతున్నాయి. చాలావరకు ఈ వ్యాపారాలు ఇప్పటికీ స్థానిక వడ్డీ వ్యాపారులు వంటి అనధికారిక మార్గాలపైనే ఆధారపడుతున్నాయి. వీరు సాధారణంగా చాలా ఎక్కువ వడ్డీ రేట్లు వసూలు చేస్తారు. 89% భారతీయ వయోజనులకు ఆర్థిక ఖాతా ఉన్నప్పటికీ, ఈ పరిస్థితి మారలేదు. అంటే, బ్యాంక్ అకౌంట్ ఉండటం వల్ల రుణం సులభంగా లభిస్తుందని చెప్పలేం.

రుణదాతలకు వృద్ధి అవకాశం

బ్యాంకింగ్, నాన్-బ్యాంకింగ్ ఫైనాన్స్ కంపెనీ (NBFC) రంగాల్లోని పెట్టుబడిదారులకు ఈ డేటా ఒక అపారమైన మార్కెట్ అవకాశాన్ని సూచిస్తుంది. MSME రుణాలు పెద్ద కార్పొరేషన్లు లేదా గృహ కొనుగోలుదారులకు ఇచ్చే రుణాలతో పోలిస్తే అధిక లాభ మార్జిన్లను అందిస్తాయి కాబట్టి, ఆర్థిక సంస్థలు ఏళ్ల తరబడి ఈ విభాగాన్ని ఆకర్షించడానికి ప్రయత్నిస్తున్నాయి.

ఈ గ్యాప్ను తగ్గించడానికి, చాలామంది రుణదాతలు తమ విధానాన్ని మారుస్తున్నారు. భూమి లేదా ఆస్తి వంటి సాంప్రదాయ కొలేటరల్ (Collateral) అడగడానికి బదులుగా, వారు నగదు ప్రవాహం (Cash-flow) ఆధారిత రుణాలపై ఎక్కువగా ఆధారపడుతున్నారు. GST ఫైలింగ్లు, బ్యాంక్ స్టేట్మెంట్లు, UPI లావాదేవీల చరిత్ర వంటి డిజిటల్ డేటాను విశ్లేషించడం ద్వారా, చిన్న వ్యాపారాల తిరిగి చెల్లించే సామర్థ్యాన్ని రుణదాతలు మరింత కచ్చితంగా, వేగంగా అంచనా వేయగలరు. రాబోయే సంవత్సరాల్లో తమ రుణ పుస్తకాలను విస్తరించాలని లక్ష్యంగా పెట్టుకున్న అనేక బ్యాంకులు, NBFCలకు ఇది ఒక కీలక వ్యూహాత్మక చర్య.

ఆస్తుల నాణ్యత (Asset Quality) రిస్క్

అధిక వృద్ధి సామర్థ్యం ఉన్నప్పటికీ, MSME రంగం రిస్కులు లేకుండా లేదు. MSME రుణ రంగం, పెద్ద కార్పొరేట్ రుణాలతో పోలిస్తే ఆర్థిక చక్రాలకు (Economic Cycles) ఎక్కువగా సున్నితంగా ఉంటుందని పెట్టుబడిదారులు అర్థం చేసుకోవాలి. ఆర్థిక వ్యవస్థ మందగించినప్పుడు, చిన్న వ్యాపారాలు తరచుగా ఒత్తిడిని ముందుగా అనుభవిస్తాయి. ఇది అధిక డిఫాల్ట్లకు (Defaults) దారితీయవచ్చు.

బ్యాంకులు, NBFCలు ఈ మార్కెట్ను దూకుడుగా లక్ష్యంగా చేసుకుంటున్నందున, మార్కెట్ వాటాను పొందడానికి అండర్రైటింగ్ ప్రమాణాలను తగ్గించే ప్రమాదం ఉంది. రుణదాతలు ఈ రుణాల నాణ్యతను జాగ్రత్తగా పర్యవేక్షించకపోతే, అది అధిక నాన్-పెర్ఫార్మింగ్ అసెట్స్ (NPAs)కు దారితీయవచ్చు. గతంలో, అసురక్షిత లేదా పాక్షిక-సురక్షిత MSME రుణాలలో అధిక వృద్ధి తరచుగా రుణదాతలకు చెడ్డ రుణాలలో (Bad Loans) పెరుగుదలకు దారితీసింది.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

బ్యాంకింగ్ రంగం ఈ ₹25 లక్షల కోట్ల అవకాశాన్ని అందిపుచ్చుకోవాలని చూస్తున్నందున, పెట్టుబడిదారులు కేవలం రుణ వృద్ధి సంఖ్యలకు మించి చూడాలి. బ్యాంకులు, NBFCల త్రైమాసిక నివేదికలను విశ్లేషించేటప్పుడు, ఈ క్రింది అంశాలపై దృష్టి పెట్టాలి:

- MSME రుణ పుస్తకం వృద్ధి: రుణదాత తమ మొత్తం రుణ పుస్తకం కంటే MSME పుస్తకాన్ని వేగంగా పెంచుతోందా?

- ఆస్తుల నాణ్యత కొలమానాలు: MSME లేదా చిన్న వ్యాపార విభాగంలో NPAsలో ఏదైనా పెరుగుదల ఉందా?

- డిజిటల్ స్వీకరణ: ఈ చిన్న రుణాలను అంచనా వేయడానికి, ప్రాసెస్ చేయడానికి అయ్యే ఖర్చును తగ్గించడంలో రుణదాత సాంకేతికతను విజయవంతంగా ఉపయోగిస్తోందా?

- యాజమాన్య వ్యాఖ్యానం (Management Commentary): ఈ విభాగానికి సంబంధించిన క్రెడిట్-స్కోరింగ్ మోడల్స్, రిస్క్ మేనేజ్మెంట్ వ్యూహాలపై అప్డేట్ల కోసం వినండి.

చివరగా, అన్ట్యాప్ చేయబడిన MSME మార్కెట్ దీర్ఘకాలిక వృద్ధికి ఒక మార్గాన్ని అందిస్తున్నప్పటికీ, రుణాలను విస్తరించడం, చెడ్డ రుణాలను అదుపులో ఉంచడం మధ్య సమతుల్యతను పాటించడంలో రుణదాతల సామర్థ్యం ఈ వ్యూహం విజయాన్ని నిర్దేశిస్తుంది.