వాల్యుయేషన్స్ లో అసమతుల్యత (Valuation Disconnect)

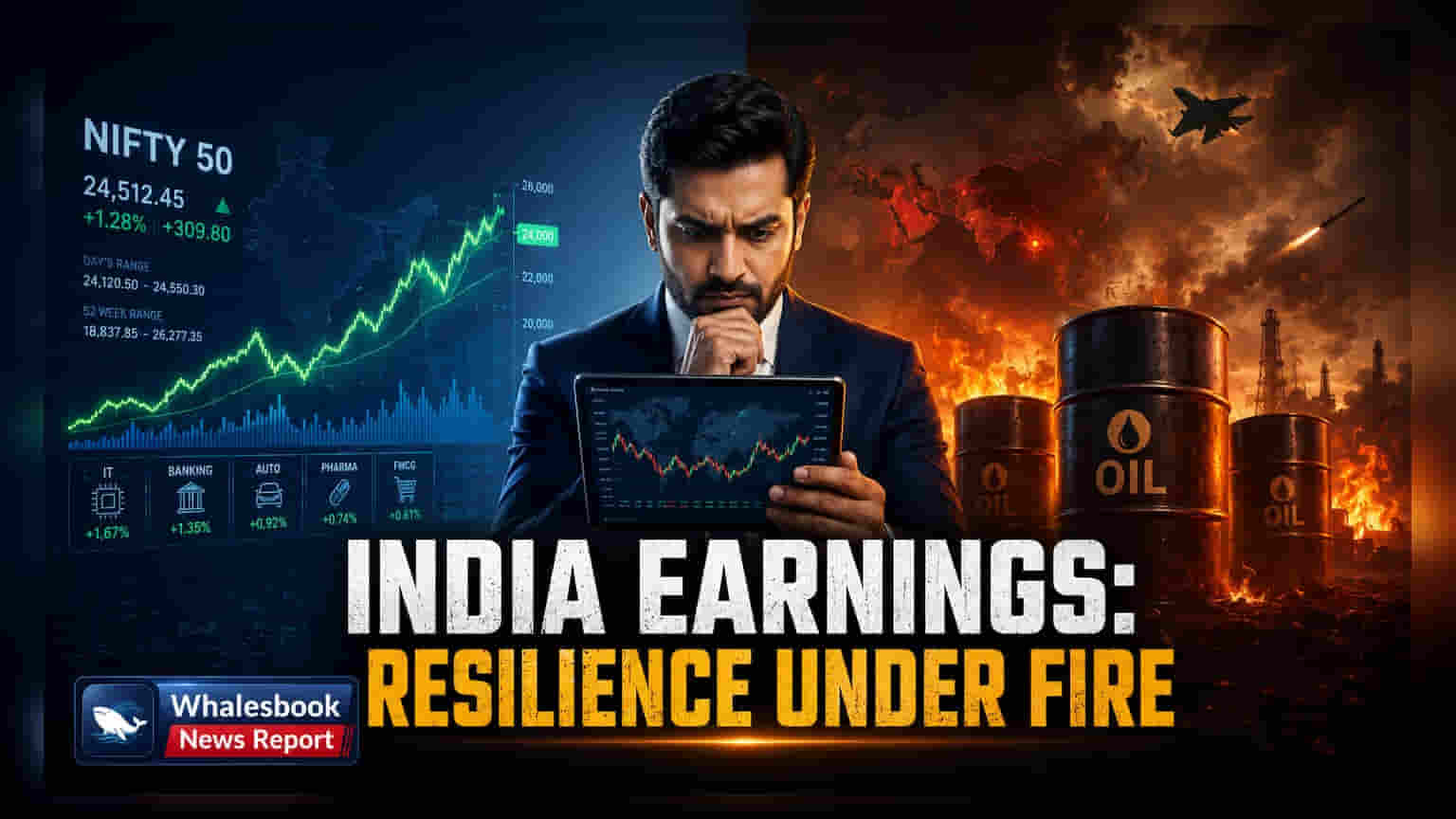

ప్రస్తుతం Nifty 50 కంపెనీల ఆదాయ అంచనాల్లో మార్కెట్ ఆశావాదంతో ఉంది. భౌగోళిక-రాజకీయ సంఘర్షణలు తాత్కాలికమేనని పెట్టుబడిదారులు భావిస్తున్నారు. విశ్లేషకుల అంచనాల్లో పెద్దగా మార్పు లేకపోయినా, ప్రస్తుత స్టాక్ వాల్యుయేషన్స్ కి, పెరుగుతున్న నిర్వహణ ఖర్చులకి (Operational Costs) మధ్య అంతరం పెరుగుతోంది. గ్లోబల్ సప్లై చైన్లు త్వరలోనే సాధారణ స్థితికి వస్తాయనే నమ్మకం, వాస్తవ పరిస్థితులను విస్మరిస్తోంది. ఎందుకంటే, అధిక షిప్పింగ్ ఖర్చులు, చమురు ధరల అస్థిరత వల్ల ఇండియా తయారీ, లాజిస్టిక్స్ రంగాలకు ఖర్చులు గణనీయంగా పెరుగుతున్నాయి.

రంగాల వారీగా బలహీనతలు & మార్జిన్ల క్షీణత

ఇండెక్స్ గణాంకాలను పక్కన పెడితే, అంతర్జాతీయ షిప్పింగ్పై ఆధారపడే రంగాల్లో లాభాల తగ్గుదల ఎక్కువగా కనిపిస్తోంది. విమానయానం (Aviation), ప్రాసెస్డ్ ఎగుమతుల (Processed Exports) వంటి పరిశ్రమలు ఇప్పటికే లాభాల మార్జిన్లలో తగ్గుదలని ఎదుర్కొంటున్నాయి. ఐటీ సెక్టార్ (IT Services sector) లో కొత్త నియామకాలు తగ్గడం, కంపెనీలు భవిష్యత్తు కోసం ఉద్యోగుల విస్తరణను తగ్గించుకుంటున్నాయని సూచిస్తోంది. అంటే, ప్రస్తుత మార్కెట్ సెంటిమెంట్ కంటే దీర్ఘకాలిక ఆర్థిక మాంద్యాన్ని (Economic Slowdown) కంపెనీలు ఆశిస్తున్నాయని అర్థమవుతోంది. భారతదేశ దేశీయ డిమాండ్ (Domestic Demand) చారిత్రాత్మకంగా ఒక ఆధారాన్ని అందిస్తున్నప్పటికీ, అధిక వడ్డీ రేట్లు, రిటైల్ ద్రవ్యోల్బణం (Retail Inflation) వల్ల అనవసర వస్తువులపై (Non-essentials) ఖర్చు చేయడం తగ్గుతోంది. ఇది ప్రస్తుత అధిక స్టాక్ ధరలను సమర్ధించే ఆదాయ వృద్ధిని బెదిరిస్తోంది.

అంతర్గత బలహీనతలు & బేర్ కేస్ (Bear Case)

ఆర్థిక సంస్థలు భారతీయ కార్పొరేట్ కంపెనీల బ్యాలెన్స్ షీట్లను నిశితంగా పరిశీలిస్తున్నాయి. ముఖ్యంగా, అధిక వడ్డీ రేట్లతో ఇబ్బంది పడుతున్న రుణగ్రస్తులైన (Highly indebted) కంపెనీలపై దృష్టి సారిస్తున్నాయి. శక్తి దిగుమతులపై (Energy imports) భారతదేశం ఆధారపడటం ఒక పెద్ద రిస్క్. హార్ముజ్ జలసంధి (Strait of Hormuz) లో ఏదైనా సంఘర్షణ తీవ్రమైతే, అది దేశీయ వృద్ధిని అధిగమించే విస్తృత ఆర్థిక షాక్కు దారితీయవచ్చు. స్ట్రెస్ టెస్టులు కూడా, ప్రస్తుత షిప్పింగ్ ఆలస్యం ఆర్థిక సంవత్సరం రెండో అర్ధభాగం వరకు కొనసాగితే, లాభదాయకతలో 2% తగ్గుదల అనేది చెత్త దృష్టాంతం (Worst-case scenario) కాదని, సంభావ్య ఫలితమని సూచిస్తున్నాయి. రూపాయి (Rupee) పడిపోతూనే ఉంటే, విదేశీ రుణాల చెల్లింపు ఖర్చు పెరుగుతుందని, ఇది ఇప్పటికే నిర్వహణ ఖర్చులతో ఒత్తిడిలో ఉన్న నగదు ప్రవాహం (Cash flow) పై మరింత భారం పడుతుందని విమర్శకులు అభిప్రాయపడుతున్నారు.

భవిష్యత్ మార్గం

పెట్టుబడిదారులు ఇన్వెంటరీ, రుణ చెల్లింపులపై మేనేజ్మెంట్ మార్గదర్శకత్వంలో మార్పులను గమనించాలి. ఆర్థిక సంవత్సరం కొనసాగుతున్నందున, తగ్గుతున్న లాభాల మార్జిన్లను కప్పిపుచ్చడానికి కేవలం అమ్మకాల వృద్ధిపై ఆధారపడటం నిలకడగా ఉండకపోవచ్చు. స్థిరమైన GDP వృద్ధి అంచనాలకు, ఆశాజనకమైన ఆదాయ అంచనాలకు మధ్య ఉన్న అంతరం పెట్టుబడి ప్రమాదాన్ని (Investment Risk) పునఃపరిశీలించడానికి దారితీస్తుంది కాబట్టి, మార్కెట్ ఒడిదుడుకులు (Market Swings) పెరిగే అవకాశం ఉంది. పూర్వ-సంఘర్షణ పరిస్థితులకు (Pre-conflict conditions) తిరిగి వస్తాయని పందెం కాస్తున్న పెట్టుబడిదారులు, పెరుగుతున్న ఖర్చుల ప్రస్తుత చక్రం చారిత్రాత్మకంగా భారతదేశ వృద్ధిని నడిపించిన కొనుగోలు శక్తిని తగ్గించకపోతే నిరాశ చెందవచ్చు.