మార్కెట్ తీరులో మార్పులు

సాధారణంగా ఈక్విటీలకే ప్రాధాన్యతనిచ్చే రిటైల్ ఇన్వెస్టర్లు, వడ్డీ రేట్ల రిస్క్కు గురయ్యే అవకాశం ఉంది. స్టాక్స్ వార్తల్లో ఉన్నప్పటికీ, భారత డెట్ మార్కెట్లో రిస్క్ ధరలే ఆర్థిక వ్యవస్థలో పెట్టుబడి వ్యయాన్ని నిర్ణయిస్తాయి. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) లిక్విడిటీ మేనేజ్మెంట్, కేంద్ర ప్రభుత్వ భారీ రుణాల షెడ్యూల్ వల్ల మార్కెట్ స్థిరత్వం నుంచి వైదొలిగినట్లు కనిపిస్తోంది.

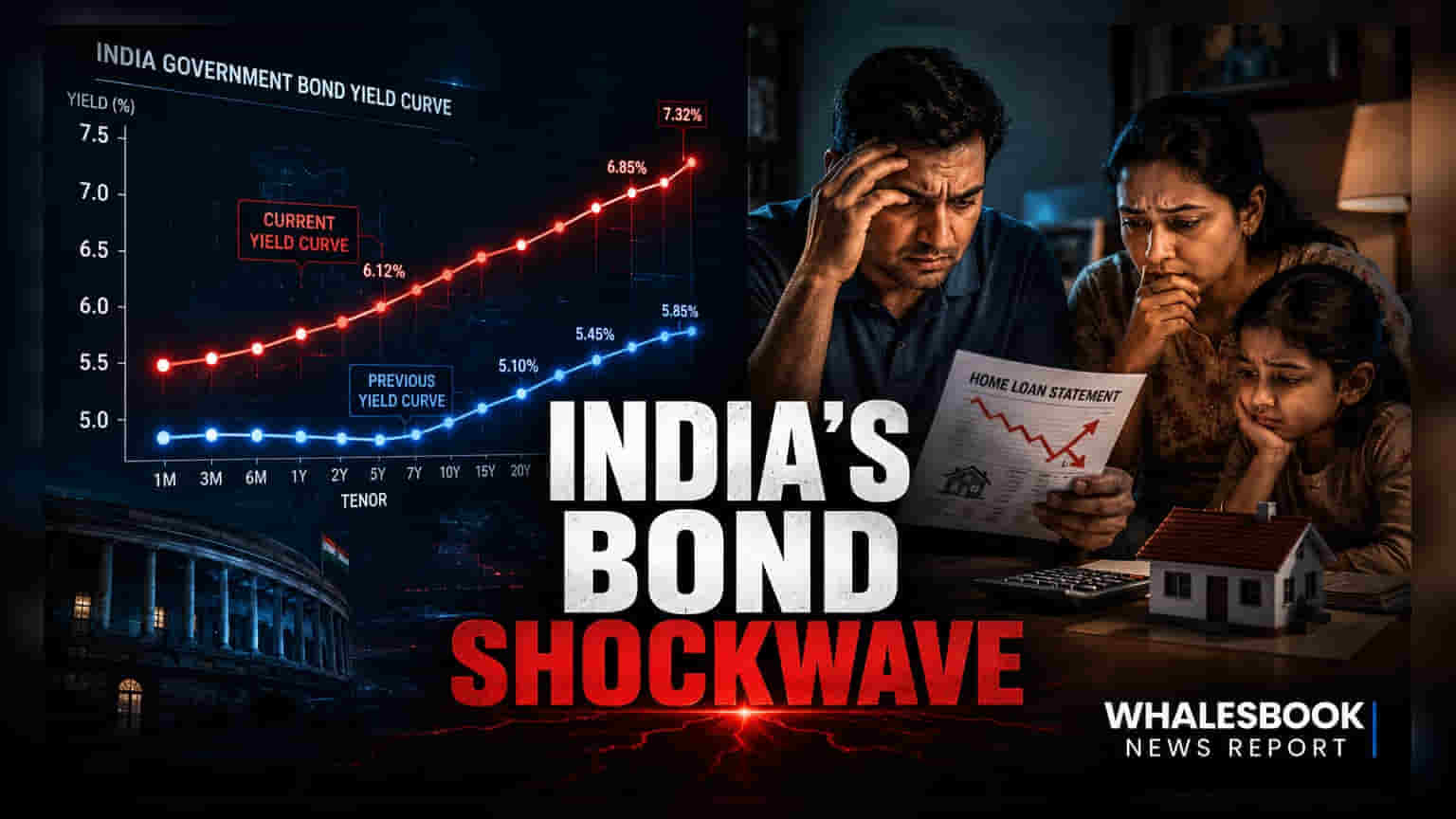

యీల్డ్ కర్వ్ డైనమిక్స్, సిస్టమిక్ ప్రభావం

ప్రపంచ మార్కెట్లలో యీల్డ్ కర్వ్ విలోమం (Inversion) మాంద్యాన్ని సూచించినప్పటికీ, భారత మార్కెట్ స్టాట్యుటరీ లిక్విడిటీ రేషియో (SLR), 'హెల్డ్ టు మెచ్యూరిటీ' (HTM) వంటి అంతర్గత అకౌంటింగ్ ప్రమాణాలచే ఎక్కువగా ప్రభావితమవుతుంది. ఈ రిజర్వ్లు అస్థిరతను తగ్గించినా, అసలు రిస్క్ను దాచిపెట్టవచ్చు. బ్యాంకులు పెద్ద HTM పోర్ట్ఫోలియోలను కలిగి ఉన్నప్పుడు, పాలసీ రేట్ మార్పులు ఆర్థిక వ్యవస్థకు చేరడంలో ఆలస్యం జరుగుతుంది. అయితే, గ్లోబల్ ఇండెక్స్ చేరికల తర్వాత ఫారిన్ ఇన్స్టిట్యూషనల్ పార్టిసిపేషన్ పెరగడంతో, దేశీయ నిబంధనల ప్రభావం తగ్గుతోంది. గ్లోబల్ క్యాపిటల్ ఫ్లోస్తో అనుసంధానం కావడం వల్ల, దేశీయ యీల్డ్లు US ట్రెజరీ అస్థిరతకు ఎక్కువగా గురవుతున్నాయి. అందువల్ల, దీర్ఘకాలిక బాండ్ యీల్డ్లు, కరెన్సీ స్థిరత్వం మధ్య సహసంబంధంపై ఎక్కువ దృష్టి పెట్టాల్సిన అవసరం ఉంది.

డెట్ ఎక్స్పోజర్లో లోపాలు

ప్రస్తుతం లాంగ్-డ్యూరేషన్ డెట్ ఫండ్స్లో ఉన్న ఇన్వెస్టర్లు, ద్రవ్యోల్బణం ఒత్తిళ్ల కారణంగా RBI 'హయ్యర్-ఫర్-లాంగర్' రేట్ పోస్చర్కు మారితే తీవ్ర రిస్క్లను ఎదుర్కోవాల్సి వస్తుంది. పాలసీ రేట్ పెంపులకు, ఫ్లోటింగ్-రేట్ హోమ్ లోన్ల రీ-ప్రైసింగ్కు మధ్య ఆలస్యం, అధికంగా పరపతి పొందిన రిటైల్ రుణగ్రహీతలకు 'డెట్ ట్రాప్'ను సృష్టిస్తుంది. అంతేకాకుండా, ప్రభుత్వ సెక్యూరిటీలతో పోలిస్తే కార్పొరేట్ క్రెడిట్ స్ప్రెడ్లు తక్కువగా ఉన్నాయి. అంటే, రుణ వ్యయం అధికంగా కొనసాగితే సంభావ్య డీఫాల్ట్లను మార్కెట్ ఇంకా పూర్తిగా అంచనా వేయడం లేదని సూచిస్తుంది. సిస్టమిక్ లిక్విడిటీ అకస్మాత్తుగా అడుగంటిపోతే – ఇది తరచుగా దూకుడుగా జరిగే ఓపెన్ మార్కెట్ కార్యకలాపాల వల్ల ప్రేరేపించబడుతుంది – సెకండరీ కార్పొరేట్ బాండ్ మార్కెట్లో లోతు లేకపోవడం వల్ల ఫండ్ మేనేజర్లు విత్డ్రాయల్స్ కోసం నగదు అవసరమైన సమయంలో ఆస్తుల విలువను తగ్గించాల్సి రావచ్చు.

భవిష్యత్ మార్గదర్శకాలు

మార్కెట్ భాగస్వాములు హెడ్లైన్ రెపో రేట్ సర్దుబాట్ల నుండి 10-సంవత్సరాలు, 2-సంవత్సరాల ప్రభుత్వ సెక్యూరిటీల మధ్య స్ప్రెడ్పై దృష్టి పెట్టాలి. ఈ వ్యత్యాసం మధ్యకాలిక వృద్ధి అంచనాలు, ద్రవ్యోల్బణ రిస్క్ ప్రీమియంలను స్పష్టంగా చదవడానికి వీలు కల్పిస్తుంది. ప్రభుత్వం తన ఫిస్కల్ కన్సాలిడేషన్ మార్గంలో కొనసాగుతున్నందున, స్థూల మార్కెట్ రుణాల తగ్గింపు యీల్డ్లకు అత్యంత ముఖ్యమైన సానుకూల అంశంగా మిగిలిపోతుంది. దీనికి విరుద్ధంగా, ఫిస్కల్ లక్ష్యాల నుండి ఏదైనా విచలనం జరిగితే, కర్వ్ యొక్క లాంగ్ ఎండ్లో తక్షణ అమ్మకాలు జరుగుతాయి, ఇది ఫిక్స్డ్-ఇన్కమ్ పోర్ట్ఫోలియోలు, బ్యాంకింగ్, రియల్ ఎస్టేట్ వంటి వడ్డీ-రేటు-సెన్సిటివ్ ఈక్విటీ రంగాల వాల్యుయేషన్లను ఒత్తిడికి గురిచేస్తుంది.