దేశీయ బలం.. కానీ తెరవెనుక నిజాలివే?

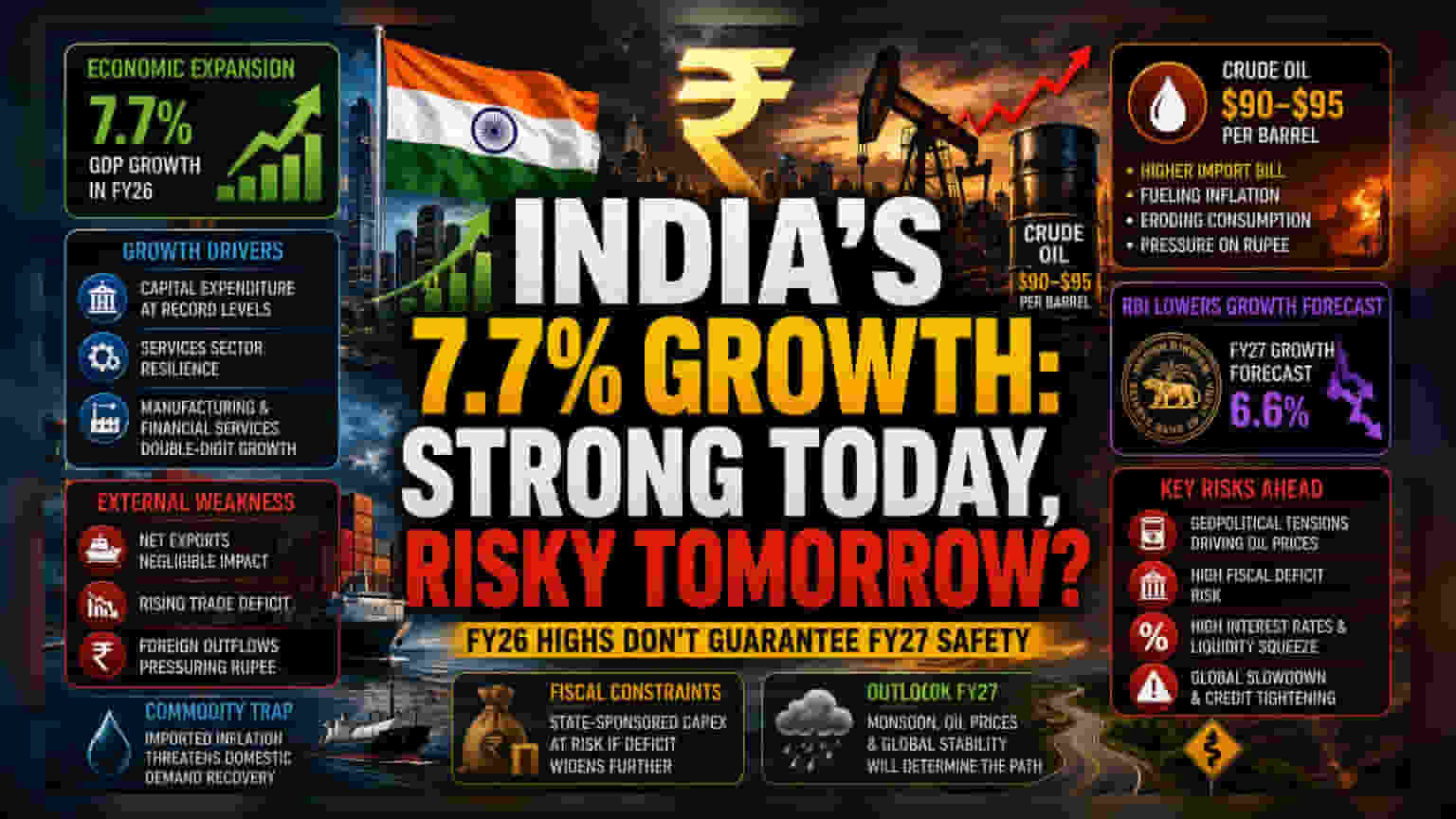

భారత ఆర్థిక వ్యవస్థ FY26లో 7.7% వృద్ధి రేటును సాధించింది. ఈ వృద్ధి ప్రధానంగా దేశీయ వినియోగం (Domestic Consumption) మరియు ప్రభుత్వ పెట్టుబడుల (Government Capital Expenditure) పై ఆధారపడి ఉంది. అయితే, ఈ అంకెల వెనుక వాస్తవ పరిస్థితి కొంచెం భిన్నంగా ఉంది. ఎగుమతులు (Net Exports) దాదాపుగా ఏమీ పెరగలేదు. తయారీ, ఆర్థిక సేవల రంగాల్లో గణనీయమైన వృద్ధి కనిపించినా, అవి గత పరిస్థితులను ప్రతిబింబిస్తున్నాయని, ప్రస్తుతం మారుతున్న ప్రపంచ పరిస్థితులకు అనుగుణంగా లేవని విశ్లేషకులు చెబుతున్నారు.

ఇంధన ధరల భయం, బాహ్యపరమైన ముప్పు

ప్రస్తుత ఆర్థిక సంవత్సరంలో అతిపెద్ద సవాలు ఇంధన దిగుమతులపై (Energy Import Bill) ఆధారపడటం. US-ఇరాన్ మధ్య ఉద్రిక్తతలు పెరగడంతో, ముడి చమురు (Crude Oil) ధరల్లో అస్థిరత పెరిగింది. దీనిని దృష్టిలో ఉంచుకునే, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) FY27 వృద్ధి అంచనాలను 6.6% కి తగ్గించింది. అంతర్జాతీయంగా ముడి చమురు ధరలు బ్యారెల్కు $90-$95 మధ్య కదులుతుండటం, భారత వినియోగదారులపై నేరుగా పన్నులా పనిచేస్తుంది. ఇది ఖర్చుల ఆధారిత ద్రవ్యోల్బణానికి (Cost-Push Inflation) దారితీసి, ఆర్థిక వ్యవస్థ పురోగతికి ఆటంకం కలిగించవచ్చు.

దీర్ఘకాలిక నష్టభయాలు (Forensic Bear Case)

ప్రస్తుతం జరుగుతున్న పెట్టుబడులు ఎక్కువగా ప్రభుత్వ నిధులతోనే సాగుతున్నాయని, ఇది దీర్ఘకాలంలో నష్టభయంగా మారే అవకాశం ఉందని కొందరు విశ్లేషకులు హెచ్చరిస్తున్నారు. ఇంధన దిగుమతుల కోసం ప్రభుత్వ ఖజానాపై భారం పెరిగితే, లేదా రూపాయి బలహీనపడితే (Weakening Rupee), పెట్టుబడుల కొనసాగింపు కష్టమవుతుంది. విదేశీ సంస్థాగత పెట్టుబడిదారులు (FIIs) దేశం నుండి పెట్టుబడులను వెనక్కి తీసుకోవడం, రూపాయిపై ఒత్తిడిని పెంచుతోంది. ప్రపంచ వాణిజ్యం తగ్గుతున్నప్పటికీ, దేశీయ రంగం మాత్రం దీనికి అతీతంగా ఉంటుందనే అంచనా చారిత్రకంగా సరైనది కాదని నిపుణులు అంటున్నారు.

FY27లో అంచనాలు

ముందుకు చూస్తే, ఆర్థిక వ్యవస్థ 'వృద్ధి' నుండి 'స్థిరత్వం' వైపు పయనించే అవకాశం ఉంది. 6.6% వృద్ధి అంచనా కూడా, రుతుపవనాలు (Monsoon) సక్రమంగా ఉండటం, భౌగోళిక ఉద్రిక్తతలు (Geopolitical Escalation) తగ్గడం వంటి అంశాలపై ఆధారపడి ఉంది. భవిష్యత్తులో ఇంధన ధరలు మరింత పెరిగినా, లేదా ప్రపంచ క్రెడిట్ పరిస్థితులు (Global Credit Conditions) బిగుసుకుపోయినా, వృద్ధి అంచనాలు మరింత తగ్గే అవకాశం ఉంది.