భారత ప్రభుత్వం జూన్ 15న ₹30,000 కోట్ల బాండ్ స్విచ్ ఆక్షన్ నిర్వహించనుంది. దీని ద్వారా స్వల్పకాలిక రుణాలకు బదులుగా దీర్ఘకాలిక సెక్యూరిటీలను జారీ చేస్తుంది. ఈ చర్యతో రుణ చెల్లింపుల షెడ్యూల్ను మెరుగుపరుచుకోవడమే కాకుండా, ఒకేసారి భారీ మొత్తంలో చెల్లింపుల ఒత్తిడిని తగ్గించుకోవాలని చూస్తోంది. మొత్తం రుణం తగ్గకపోయినా, చెల్లింపుల గడువును పొడిగించడం ద్వారా ఆర్థిక నిర్వహణపై ప్రభుత్వానికి మెరుగైన నియంత్రణ లభిస్తుంది.

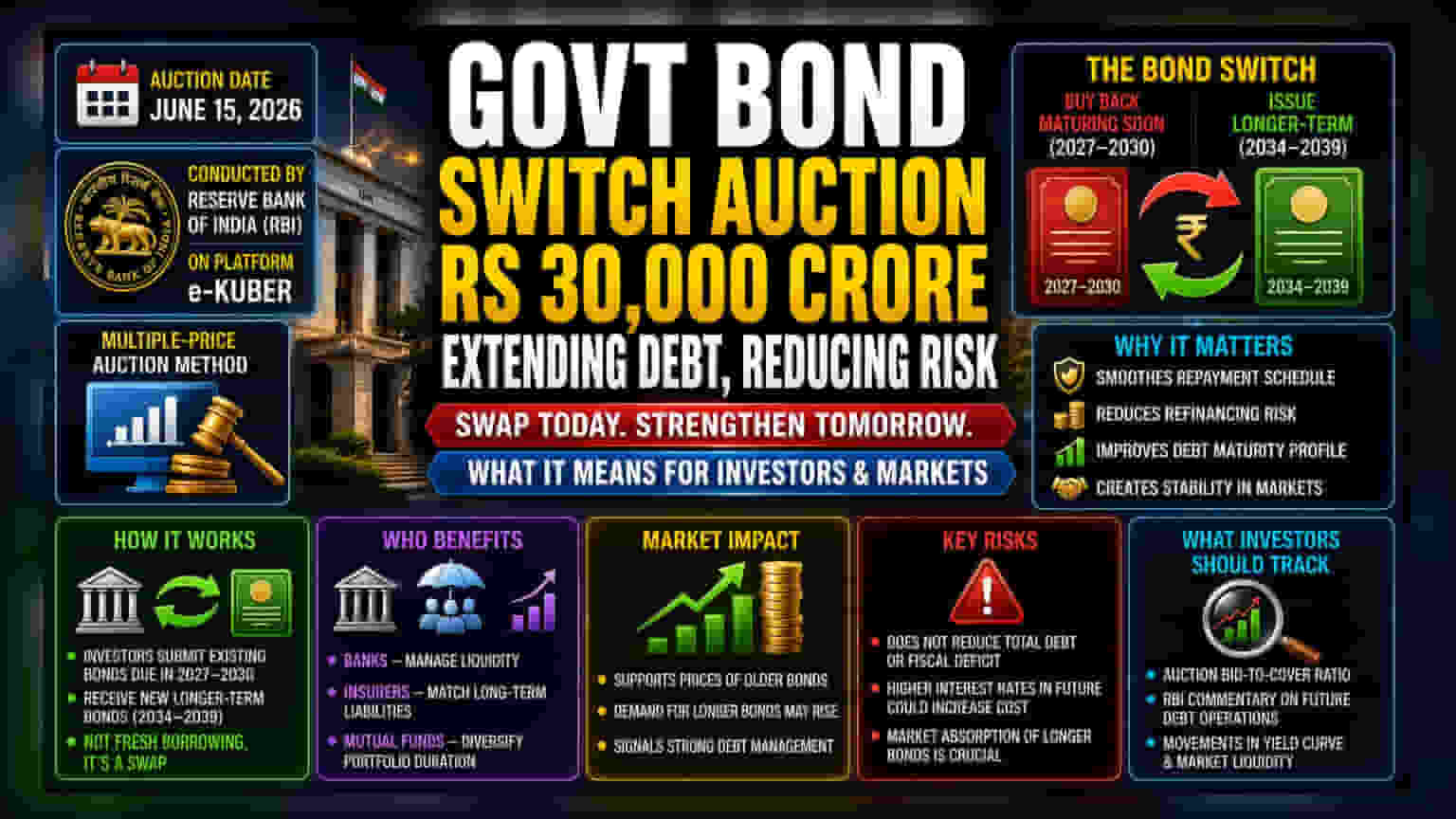

ఏం జరిగింది?

భారత ప్రభుత్వం జూన్ 15, 2026న ₹30,000 కోట్ల విలువైన బాండ్ స్విచ్ ఆక్షన్ను నిర్వహించాలని యోచిస్తోంది. ఈ ప్రక్రియలో, ప్రభుత్వం 2027 నుండి 2030 మధ్య కాలంలో మెచ్యూర్ కానున్న ప్రస్తుత బాండ్లను వెనక్కి తీసుకుంటుంది. అదే సమయంలో, 2034 నుండి 2039 మధ్య కాలంలో మెచ్యూర్ అయ్యే కొత్త, దీర్ఘకాలిక బాండ్లను జారీ చేస్తుంది. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ఈ ఆక్షన్ను తన ఇ-కుబేర్ ట్రేడింగ్ ప్లాట్ఫామ్లో మల్టిపుల్-ప్రైస్ పద్ధతిలో నిర్వహిస్తుంది.

ఈ ఆపరేషన్ రాబోయే కొన్నేళ్లలో మెచ్యూర్ అయ్యే రుణంతో సహా నిర్దిష్ట సెక్యూరిటీలను కలిగి ఉంటుంది. ఈ పాత సెక్యూరిటీలను రీ-పర్చేజ్ చేసి, ఎక్కువ కాల వ్యవధి కలిగిన కొత్త బాండ్లతో భర్తీ చేయడం ద్వారా, ప్రభుత్వం ప్రిన్సిపల్ మొత్తాన్ని తిరిగి చెల్లించాల్సిన తేదీని పొడిగిస్తోంది.

పెట్టుబడిదారులకు ఎందుకు ముఖ్యం?

పెట్టుబడిదారులకు, విస్తృత బాండ్ మార్కెట్కు, ఈ ఆపరేషన్ "లయబిలిటీ మేనేజ్మెంట్" (liability management) సాధనంగా పనిచేస్తుంది. ప్రభుత్వాలు తరచుగా "మెచ్యూరిటీ బంచింగ్" (maturity bunching) అనే పరిస్థితిని ఎదుర్కొంటాయి, అంటే స్వల్పకాలిక వ్యవధిలో భారీ మొత్తంలో రుణం చెల్లించాల్సి రావడం. ఒకేసారి ఎక్కువ రుణం మెచ్యూర్ అయితే, ప్రభుత్వం రీఫైనాన్స్ చేయాల్సి వస్తుంది – అంటే పాత రుణాలను చెల్లించడానికి కొత్త డబ్బును అప్పుగా తీసుకోవాలి. మార్కెట్ పరిస్థితులు ప్రతికూలంగా ఉంటే ఇది రుణ ఖర్చులను పెంచుతుంది.

ఈ స్వల్పకాలిక బాండ్లను దీర్ఘకాలిక బాండ్లతో మార్చడం ద్వారా, ప్రభుత్వం తన చెల్లింపుల షెడ్యూల్ను సున్నితంగా చేస్తుంది. ఇది రీఫైనాన్సింగ్ రిస్క్ను తగ్గిస్తుంది. ఇది ప్రభుత్వ మొత్తం రుణ భారాన్ని తగ్గించనప్పటికీ, 2027-2030 కాలంలో ప్రభుత్వం భారీ మొత్తంలో నగదు కోసం కష్టపడకుండా చూసుకోవడం ద్వారా ఆర్థిక వ్యవస్థకు కొంత వెసులుబాటు కల్పిస్తుంది.

స్వాప్ ఎలా పనిచేస్తుంది?

ఇది ఖర్చుల కోసం కొత్త మూలధనాన్ని సేకరించే కొత్త రుణం కాదు. ఇది ఒక స్వాప్ (swap). బ్యాంకులు, బీమా కంపెనీలు, మ్యూచువల్ ఫండ్స్ వంటి ఆర్థిక సంస్థలు ఈ ప్రభుత్వ బాండ్లను కలిగి ఉంటాయి, అవి ఆక్షన్లో పాల్గొంటాయి. వారు తమ పాత బాండ్లను ప్రభుత్వానికి సమర్పించి, బదులుగా కొత్త, దీర్ఘకాలిక సెక్యూరిటీలను అందుకుంటాయి.

ఇది ఈ సంస్థలు తమ పోర్ట్ఫోలియోలను సర్దుబాటు చేసుకోవడానికి సహాయపడుతుంది. ఉదాహరణకు, పాలసీదారులకు దీర్ఘకాలిక చెల్లింపు బాధ్యతలను తీర్చాల్సిన బీమా సంస్థ, ఈ స్వాప్లో జారీ చేయబడే దీర్ఘకాలిక బాండ్లను ఇష్టపడవచ్చు, ఎందుకంటే అవి ఎక్కువ కాలం పాటు స్థిరమైన ఆదాయ ప్రవాహాన్ని అందిస్తాయి.

బాండ్ మార్కెట్లపై ప్రభావం

బాండ్ మార్కెట్ తరచుగా ఈ కార్యకలాపాలను స్థిరత్వానికి తటస్థంగా లేదా కొద్దిగా సానుకూలంగా చూస్తుంది. ప్రభుత్వం మార్కెట్లో పాత బాండ్ల సరఫరాను తగ్గిస్తున్నందున, ఇది కొన్నిసార్లు ఆ బాండ్ల ధరలకు మద్దతు ఇవ్వగలదు. అంతేకాకుండా, తన రుణాన్ని పొడిగించడం ద్వారా, ప్రభుత్వం దీర్ఘకాలంలో తన ఆర్థిక బాధ్యతలను నిర్వహించడంలో సౌకర్యవంతంగా ఉందని సంకేతాలు ఇస్తుంది, ఇది భవిష్యత్ రుణాల గురించి మార్కెట్ అంచనాలను స్థిరీకరించడంలో సహాయపడుతుంది.

నష్టాలను అర్థం చేసుకోవడం

ఈ చర్య సమయ నిర్వహణకు సహాయపడినప్పటికీ, ఇది ఆర్థిక లోటును (fiscal deficit) లేదా ప్రభుత్వం బాకీ ఉన్న మొత్తం డబ్బును మార్చదని పెట్టుబడిదారులు గుర్తుంచుకోవడం ముఖ్యం. ప్రభుత్వం కొత్త బాండ్లపై ఎక్కువ కాలం పాటు వడ్డీని చెల్లిస్తోంది. భవిష్యత్తులో ఆర్థిక వ్యవస్థలో వడ్డీ రేట్లు గణనీయంగా పెరిగితే, ఈ దీర్ఘకాలిక రుణాన్ని నిర్వహించే ఖర్చు, అసలు స్వల్పకాలిక నిర్మాణంతోనే కొనసాగితే అయ్యే ఖర్చు కంటే ఎక్కువగా ఉండవచ్చు. అదనంగా, మార్కెట్ పాల్గొనేవారు మొత్తం యీల్డ్ కర్వ్ను (yield curve) అడ్డుకోకుండా ఈ కొత్త సరఫరాను మార్కెట్ ఎంతవరకు గ్రహించగలదో పర్యవేక్షించాలి.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

పెట్టుబడిదారులకు ప్రాథమికంగా గమనించాల్సింది ఆక్షన్ విజయం. కొత్త, దీర్ఘకాలిక బాండ్లకు డిమాండ్ను మార్కెట్ పరిశీలిస్తుంది, దీనిని "బిడ్-టు-కవర్" (bid-to-cover) నిష్పత్తి అని కూడా అంటారు, ఇది ఎంత మంది పెట్టుబడిదారులు పాల్గొనడానికి సిద్ధంగా ఉన్నారో సూచిస్తుంది. అదనంగా, భవిష్యత్ రుణ నిర్వహణ కార్యకలాపాలపై RBI నుండి ఏదైనా వ్యాఖ్యానం, రాబోయే త్రైమాసికాల్లో ప్రభుత్వం తన ఆర్థిక బాధ్యతలను ఎలా నిర్వహించాలనుకుంటుందో అర్థం చేసుకోవడానికి ఉపయోగపడుతుంది.