GST 2.0: రేట్ల సరళీకరణ వెనుక దాగున్న సమస్యలు

సెప్టెంబర్ 22, 2025 నుంచి అమల్లోకి వచ్చిన గూడ్స్ అండ్ సర్వీసెస్ టాక్స్ (GST) 2.0 సంస్కరణలు, భారత పన్నుల వ్యవస్థలో కీలక మార్పులు తెచ్చాయి. 12% మరియు 28% స్లాబులను తొలగించి, చాలా వస్తువులను 5% లేదా 18% రేట్లకు మార్చారు. విలాసవంతమైన వస్తువులపై 40% రేటును నిర్ణయించారు. ఆర్థిక వృద్ధిని (FY26 కోసం 6.5-7.6%) పెంచడం, పన్ను చెల్లింపులను సులభతరం చేయడం దీని లక్ష్యం. తయారీ రంగం కూడా 50 పైన PMI తో బలంగానే ఉంది. అయితే, ఒక కీలకమైన నిర్మాణపరమైన సమస్య బయటపడింది: ఇన్వర్టెడ్ డ్యూటీ స్ట్రక్చర్లు (IDS) కొనసాగుతున్నాయి లేదా మరింత తీవ్రమవుతున్నాయి.

ఇన్వర్టెడ్ డ్యూటీలు SMEలను, కీలక రంగాలను ఎలా దెబ్బతీస్తున్నాయి?

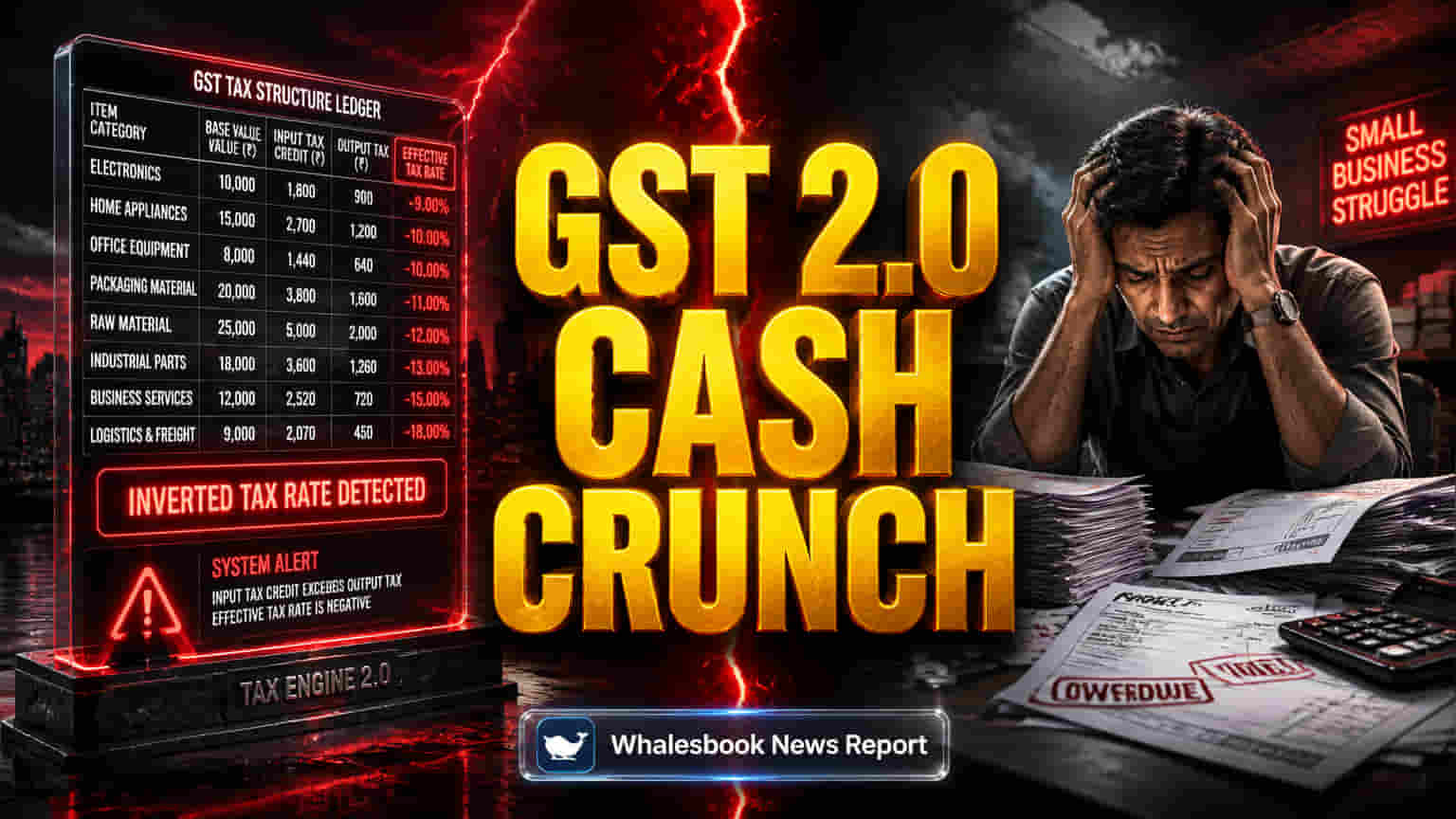

GST 2.0, అనేక వినియోగ వస్తువులపై పన్ను రేట్లను తగ్గించినప్పటికీ, ఫుడ్ ప్రాసెసింగ్, ఎలక్ట్రిక్ వెహికల్స్ వంటి రంగాలలో ఇన్వర్టెడ్ డ్యూటీ స్ట్రక్చర్లను మరింత దిగజార్చింది. ఇన్వర్టెడ్ డ్యూటీ స్ట్రక్చర్ అంటే, ఫినిష్డ్ ప్రొడక్ట్ పై పన్ను కంటే ముడిసరుకులపై పన్ను ఎక్కువగా ఉండటం. దీని వల్ల వ్యాపారాలు, ముఖ్యంగా తక్కువ మార్జిన్లు ఉన్న MSMEలు, అమ్మకాల ద్వారా తిరిగి పొందగలిగే దానికంటే ఎక్కువ GSTని ముందుగానే చెల్లించాల్సి వస్తోంది. బిలియన్ల కొద్దీ డబ్బు ఇన్పుట్ టాక్స్ క్రెడిట్ (ITC) రిఫండ్ల రూపంలో చిక్కుకుపోతోంది, తరచుగా ప్రభుత్వ యంత్రాంగం వల్ల ఆలస్యం అవుతోంది. ఈ రిఫండ్ల ఆలస్యం ఒక చిన్న వ్యాపారం యొక్క వర్కింగ్ క్యాపిటల్ లో 13% వరకు నెలల తరబడి నిలిచిపోతోంది. సైకిళ్లు, కుట్టుమిషన్లు వంటి రంగాలలోని కొన్ని ఫ్యాక్టరీలు ఈ నగదు ప్రవాహ సంక్షోభం కారణంగా ప్రతి 10-15 రోజులకు మూతపడుతున్నాయని నివేదికలు సూచిస్తున్నాయి. ఈ వర్కింగ్ క్యాపిటల్ కొరత రోజువారీ కార్యకలాపాలకు ఆటంకం కలిగిస్తుంది, అలాగే దిగుమతుల కంటే భారతీయ తయారీలను తక్కువ పోటీతత్వంతో ఉండేలా చేస్తుంది.

అసలు సమస్య: వ్యాపారాలకు లిక్విడిటీ డ్రెయిన్

ఈ పాలసీ యొక్క ప్రధాన ప్రమాదం, పన్ను తటస్థతను (tax neutrality) నిర్ధారించడం కంటే, రేట్లను తగ్గించడం ద్వారా డిమాండ్ను పెంచడంపై దృష్టి పెట్టడం. ఇన్పుట్ పన్నులు అవుట్పుట్ పన్నుల కంటే ఎక్కువగా ఉన్నప్పుడు, ముఖ్యంగా సేవలు, మూలధన వస్తువులపై, ఇది వ్యాపార లిక్విడిటీపై నిరంతర ఒత్తిడిని సృష్టిస్తుంది. భారతదేశం యొక్క ఫెడరల్ టాక్స్-టు-GDP నిష్పత్తి (సుమారు 11.7%) UK లేదా దక్షిణాఫ్రికా (సుమారు 24%) వంటి దేశాలతో పోలిస్తే తక్కువగా ఉండటం ఒక ముఖ్యమైన ఆందోళన. సుదీర్ఘమైన రిఫండ్ ఆలస్యాలు కేవలం లాభాలను తగ్గించడమే కాకుండా, అనధికారిక వ్యాపార పద్ధతులను ప్రోత్సహించవచ్చు. రిఫండ్లపై అస్పష్టమైన GST నిబంధనలు కూడా గందరగోళాన్ని పెంచుతాయి, న్యాయపరమైన వివాదాలు, అసమాన అమలుకు దారితీయవచ్చు. పెద్ద కంపెనీల పెట్టుబడి నిల్వలు లేకపోవడంతో, MSMEలు ప్రత్యేకంగా బలహీనంగా ఉన్నాయి. ఈ రిఫండ్ ఆలస్యాలను తట్టుకునే సామర్థ్యం వారికి లేదు. ఇది వారి మనుగడకు ముప్పు కలిగిస్తుంది, భారతదేశ తయారీ వృద్ధి, అధికారిక ఆర్థిక కార్యకలాపాల లక్ష్యాలను దెబ్బతీస్తుంది.

నిపుణుల అభిప్రాయాలు: మిశ్రమ ఫలితాలు, భవిష్యత్తు ఆందోళనలు

GST 2.0 ను సరళమైన పన్ను స్లాబులు, కొన్ని రంగాలలో ద్రవ్యోల్బణ నియంత్రణ సామర్థ్యం కోసం ప్రశంసిస్తున్నప్పటికీ, విశ్లేషకులు ఇన్వర్టెడ్ డ్యూటీ స్ట్రక్చర్లతో కొనసాగుతున్న సమస్యలను హైలైట్ చేస్తున్నారు. ఉదాహరణకు, బ్యాంక్ ఆఫ్ బరోడా విశ్లేషణ ప్రకారం, వివిధ ధరల ప్రభావాలు కనిపించాయి: ఆటో, ఉపకరణాల ధరలు తగ్గాయి, కానీ ఫుడ్, పర్సనల్ కేర్ ధరలు పెరిగిన ఇన్పుట్ ఖర్చుల కారణంగా స్వల్పంగా పెరిగాయి, ఇది GST ఆదాను కొంతవరకు భర్తీ చేసింది. నిపుణుల అభిప్రాయం ప్రకారం, స్థిరమైన వృద్ధికి కేవలం సరళమైన రేట్లు సరిపోవు, ఇన్పుట్, అవుట్పుట్ పన్నులు సమన్వయంతో ఉండాలి, అలాగే సమర్థవంతమైన రిఫండ్ వ్యవస్థలు అవసరం. MSMEలకు కొనసాగుతున్న లిక్విడిటీ సంక్షోభం ఒక పెద్ద ఆందోళన, ఇది సంస్కరణల లక్ష్యాలను బలహీనపరిచే అవకాశం ఉంది. ప్రధాన పన్ను నిర్మాణ అసమతుల్యతలను సరిదిద్దకుండా డిమాండ్కు ప్రాధాన్యత ఇవ్వడంలో ఉన్న సవాలును ఇది తెలియజేస్తుంది. భారతదేశ ఆర్థిక భవిష్యత్తు ఈ లిక్విడిటీ సమస్యలను పరిష్కరించడం, పన్నుల అనుసరణను మెరుగుపరచడంపై ఆధారపడి ఉంటుంది.