క్రెడిట్-డిపాజిట్ గ్యాప్ పెరుగుతోంది!

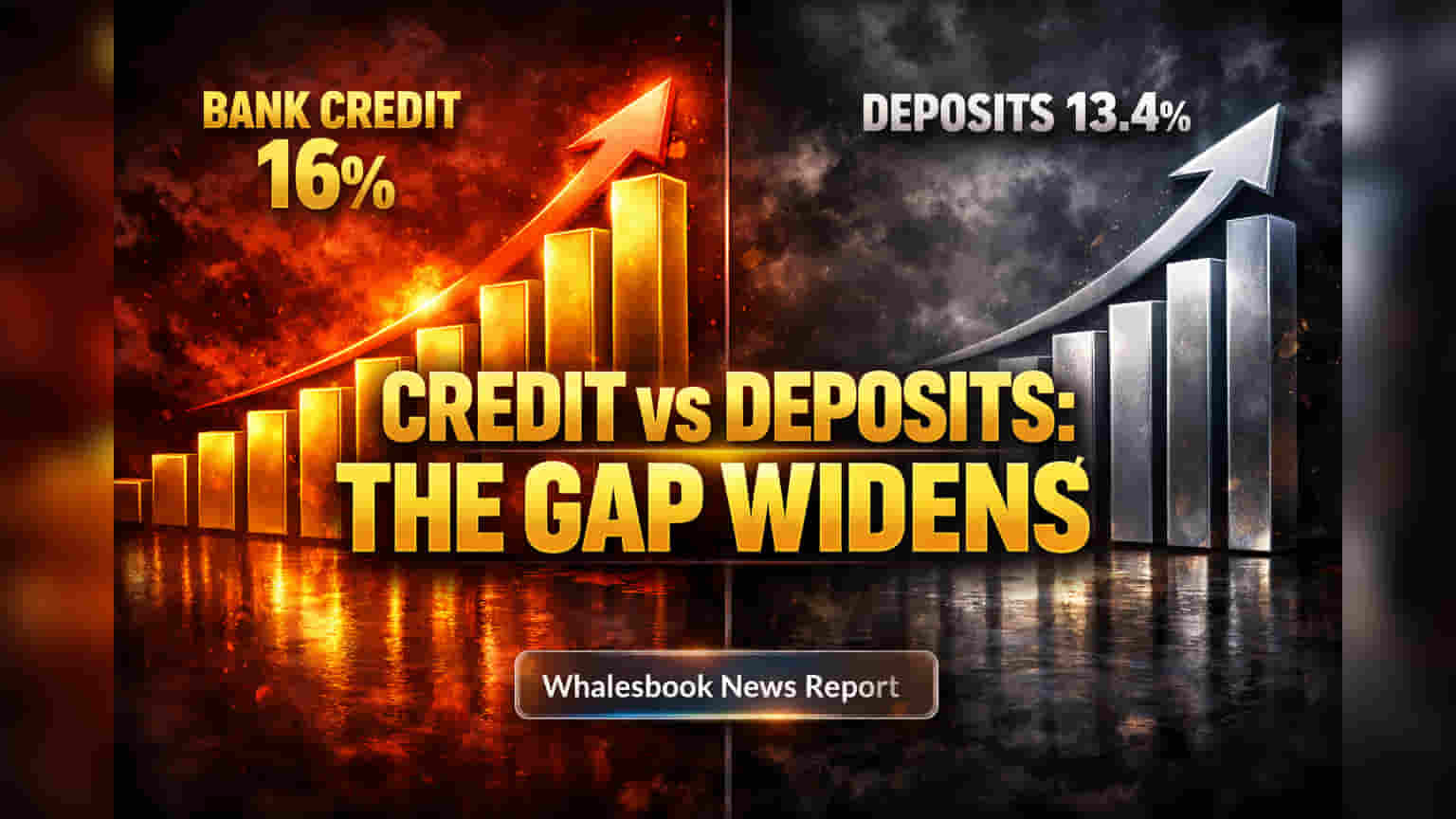

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) డేటా ప్రకారం, మార్చి 31, 2026తో ముగిసిన ఆర్థిక సంవత్సరంలో బ్యాంకింగ్ రంగంలో ఈ అంతరం మరింతగా పెరిగింది. బ్యాంకుల లోన్లు ఏడాది ప్రాతిపదికన 16% పెరిగి ₹219 లక్షల కోట్లకు చేరాయి. అయితే, డిపాజిట్లు మాత్రం 13.4% వృద్ధితో ₹267.8 లక్షల కోట్లకు పరిమితమయ్యాయి. ఇది FY24 తర్వాత అత్యధిక లోన్ వృద్ధి కావడం గమనార్హం. రుణాల వృద్ధి, డిపాజిట్ల వృద్ధి మధ్య ఈ పెద్ద వ్యత్యాసం ఏడాది కాలంలో పెరిగి, మార్చి 2026 మధ్య నాటికి మొత్తం క్రెడిట్-డిపాజిట్ నిష్పత్తిని 83% దాటించింది. అంటే, తక్కువ ధర కలిగిన రిటైల్ డిపాజిట్ల కంటే, బ్యాంకులు తమ రుణాలకు నిధులు సమకూర్చుకోవడానికి అధిక ధర కలిగిన హోల్సేల్ ఫండింగ్పై ఎక్కువగా ఆధారపడుతున్నాయి.

పెరుగుతున్న ఫండింగ్ ఖర్చులు.. బ్యాంకుల లాభాలపై ప్రభావం

వ్యాపారాలు, వ్యక్తుల నుంచి బలమైన డిమాండ్తో నడిచే ఈ వేగవంతమైన రుణ వృద్ధి, నేరుగా బ్యాంకుల లాభాలపై ప్రభావం చూపుతోంది. లోన్లు డిపాజిట్ల కంటే వేగంగా పెరగడం బ్యాంకుల మార్జిన్లను ఒత్తిడికి గురిచేస్తుందని విశ్లేషకులు హెచ్చరిస్తున్నారు. నిధుల ఖర్చులు పెరగడంతో చాలా బ్యాంకులకు నెట్ ఇంటరెస్ట్ మార్జిన్స్ (NIMs) ఫ్లాట్గా ఉండవచ్చు లేదా తగ్గుముఖం పట్టవచ్చు. డిపాజిట్ల కోసం పెరుగుతున్న పోటీ, సర్టిఫికేట్స్ ఆఫ్ డిపాజిట్ (CDs)పై ఎక్కువ ఆధారపడటం దీనికి కారణాలు. లోన్ డిమాండ్ను అందుకోవడానికి తగినంత వేగంగా డిపాజిట్లను సేకరించడం కష్టమవుతుండటంతో, బ్యాంకులు నిధులు పొందేందుకు సగటు ఖర్చు పెరిగింది. CDs ఇప్పుడు మొత్తం డిపాజిట్లలో 2.6% వాటాను కలిగి ఉన్నాయి, ఇది గత పదేళ్లలో అత్యధికం. ప్రజలు తమ పొదుపులను మార్కెట్-లింక్డ్ ఆప్షన్లలోకి మళ్లించడం వల్ల, తక్కువ వడ్డీ కలిగిన కరెంట్, సేవింగ్స్ అకౌంట్ల నుంచి వచ్చే నిధుల మొత్తం తగ్గడం ఈ సమస్యను మరింత తీవ్రతరం చేస్తోంది. ఫిబ్రవరి 2026 RBI పాలసీ కీలక వడ్డీ రేటును 5.25% వద్ద స్థిరంగా ఉంచినప్పటికీ, ఈ ఫండింగ్ ఒత్తిడి ఒక నిరంతర సవాలుగా మారింది. పెట్టుబడులు మాత్రం 4.7% మాత్రమే పెరిగి ₹71.4 లక్షల కోట్లకు చేరాయి, ఎందుకంటే బ్యాంకులు ఫండింగ్ కష్టాల నేపథ్యంలో తమ బ్యాలెన్స్ షీట్లను జాగ్రత్తగా నిర్వహిస్తున్నాయి.

రిస్కులు: రుణాల ఊపు, గ్లోబల్ ఎకానమీ, ఫండింగ్ సవాళ్లు

బలమైన రుణ వృద్ధి ఆర్థిక బలాన్ని సూచిస్తున్నప్పటికీ, అది కొన్ని రిస్కులను కూడా తెచ్చిపెడుతుంది. ప్రజలు సాంప్రదాయ బ్యాంక్ అకౌంట్లలో తక్కువగా, మార్కెట్-లింక్డ్ ఆప్షన్లలో ఎక్కువగా పొదుపు చేస్తున్నారు, దీనివల్ల చౌకైన బ్యాంక్ ఫండింగ్ లభ్యత తగ్గుతోంది. ఇది బ్యాంకులను అధిక ధర కలిగిన హోల్సేల్ మార్కెట్లపై ఆధారపడేలా చేస్తుంది, ఇది లాభాలను దెబ్బతీయవచ్చు మరియు మార్జిన్ మెరుగుదలలను ఆలస్యం చేయవచ్చు. అంతేకాకుండా, భారత బ్యాంకులు మరింత అనూహ్యమైన గ్లోబల్ ఆర్థిక వ్యవస్థను ఎదుర్కొంటున్నాయి. గ్లోబల్ సంఘర్షణలు, చమురు ధరల హెచ్చుతగ్గులు ద్రవ్యోల్బణాన్ని పెంచవచ్చు, RBI ప్రస్తుతానికి వడ్డీ రేట్లను స్థిరంగా ఉంచినప్పటికీ, దానిని మార్చడానికి బలవంతం చేయవచ్చు. RBI యొక్క కరెన్సీ పొజిషన్లపై పరిమితులు కూడా బ్యాంకుల విదేశీ మారకద్రవ్య ట్రేడింగ్ లాభాలను తగ్గిస్తున్నాయి. గతంలో రుణాల నాణ్యత మెరుగుపడినప్పటికీ, ప్రస్తుత రుణ-డిపాజిట్ అసమతుల్యత, పెరుగుతున్న ఫండింగ్ ఖర్చులు దీర్ఘకాలికంగా ప్రధాన రిస్కులుగా మారాయని విశ్లేషకులు పేర్కొంటున్నారు. నగదు లభ్యత కూడా తగ్గింది, కొన్ని నివేదికల ప్రకారం బ్యాంకులు కొరతను ఎదుర్కొంటున్నాయి. గత 10 సంవత్సరాలలో, మహమ్మారి సమయంలో డిపాజిట్లు రుణాల కంటే వేగంగా పెరిగినప్పటికి భిన్నంగా, ఈ రుణ-డిపాజిట్ గ్యాప్ ఇప్పుడు చాలా విస్తృతంగా ఉంది.

ఔట్లుక్: ఒత్తిళ్లు ఉన్నప్పటికీ స్థిరమైన వృద్ధి

ఈ ఒత్తిళ్లు ఉన్నప్పటికీ, భారతీయ బ్యాంకింగ్ రంగం యొక్క ఔట్లుక్, బలమైన ఆర్థిక వ్యవస్థ, స్థిరమైన రుణ డిమాండ్ మద్దతుతో చాలావరకు స్థిరంగా ఉంది. వ్యక్తులు, చిన్న/మధ్య తరహా వ్యాపారాల నుంచి కొనసాగుతున్న డిమాండ్ కారణంగా, FY27లో కూడా రుణ వృద్ధి 11-14.5% మధ్య కొనసాగే అవకాశం ఉంది. మూడీస్ (Moody's) స్థిరమైన ఔట్లుక్ను కలిగి ఉంది, స్థిరమైన లాభాలు, ఆస్తులపై అధిక రాబడులను అంచనా వేస్తోంది. వడ్డీ రేట్ల కోతలు ముగిసే అవకాశం ఉన్నందున, నికర వడ్డీ మార్జిన్లు స్థిరపడతాయని, కొన్ని ప్రాంతాలలో నెమ్మదిగా మెరుగుపడవచ్చని అంచనా. రుణ నాణ్యత బలంగానే ఉంటుందని, చెడ్డ రుణాల నిష్పత్తి 2.5% కంటే తక్కువగా ఉంటుందని అంచనా. బ్యాంకుల మూలధన నిల్వలు దశాబ్దాలలోనే అత్యధిక స్థాయిలో ఉన్నాయి, ఊహించని సమస్యలకు వ్యతిరేకంగా ముఖ్యమైన భద్రతా వలయాన్ని అందిస్తున్నాయి. భవిష్యత్ వృద్ధి అనేది బ్యాంకులు ఫండింగ్ కష్టాలను ఎలా నిర్వహిస్తాయి, డిజిటల్ సాధనాలను ఎలా ఉపయోగిస్తాయి, మారుతున్న నిబంధనల కింద ఎలా జాగ్రత్తగా రుణాలు అందిస్తాయి అనే దానిపై ఆధారపడి ఉంటుంది.