చాలా సులభమైన పన్ను రీఫండ్లు సిస్టమ్ ఆటోమేషన్ కారణంగా ప్రస్తుతం 7-10 పని దినాలలో ప్రాసెస్ చేయబడుతున్నప్పటికీ, మరికొన్ని ఆలస్యం కావచ్చు. డేటా సరిపోలకపోవడం, ఇ-వెరిఫికేషన్ పెండింగ్లో ఉండటం, మరియు ఆటోమేటెడ్ రిస్క్ ఫ్లాగ్ల వంటి అంశాలు ఈ సమయాన్ని పొడిగించగలవు. ఈ వేరియబుల్స్ను అర్థం చేసుకోవడం పన్ను చెల్లింపుదారులకు వారి అంచనాలను మరియు నగదు ప్రవాహాన్ని నిర్వహించడంలో సహాయపడుతుంది.

ఏం జరిగింది?

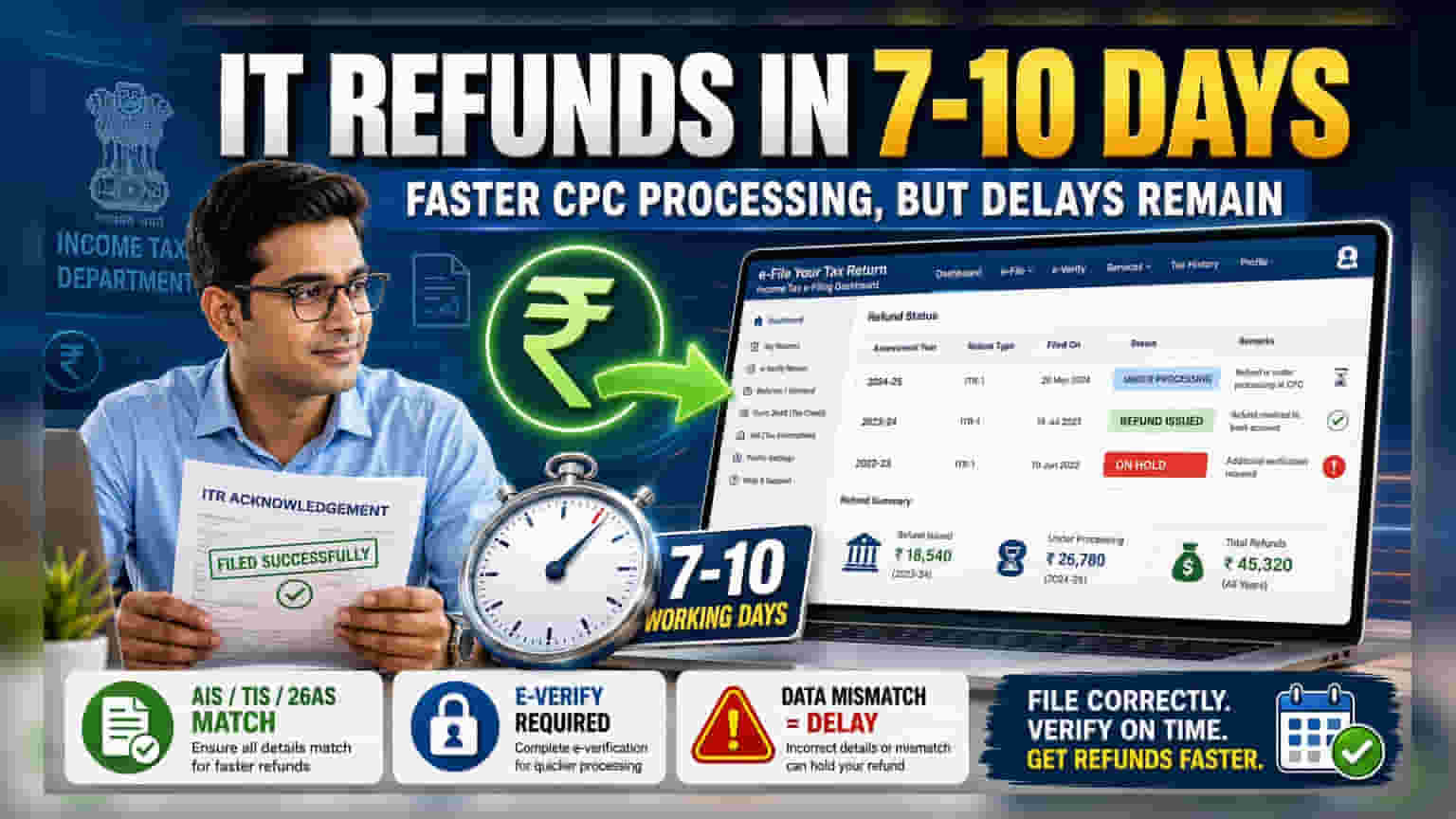

ఆదాయపు పన్ను శాఖ ప్రస్తుత అసెస్మెంట్ సంవత్సరానికి రీఫండ్ ప్రాసెసింగ్ను గణనీయంగా క్రమబద్ధీకరించింది. చాలా మంది పన్ను చెల్లింపుదారులు ఫైల్ చేసిన 7-10 పని దినాలలోపే వారి డబ్బును స్వీకరిస్తున్నారు. బెంగళూరులోని సెంట్రలైజ్డ్ ప్రాసెసింగ్ సెంటర్ (CPC)లో మెరుగైన సాంకేతికత ఈ వేగానికి కారణం. వార్షిక సమాచార ప్రకటన (AIS), ట్యాక్స్ ఇన్ఫర్మేషన్ స్టేట్మెంట్ (TIS), మరియు ఫారం 26AS వంటి వనరుల నుండి రియల్-టైమ్ డేటాను ఇంటిగ్రేట్ చేయడం ద్వారా, సిస్టమ్ మునుపటి సంవత్సరాల కంటే ఇప్పుడు ప్రామాణిక రిటర్న్లను చాలా వేగంగా ధృవీకరించగలదు. అయితే, ఈ 7-10 రోజుల విండో ప్రధానంగా, నివేదించబడిన మొత్తం డేటా శాఖ యొక్క అంతర్గత రికార్డులతో ఖచ్చితంగా సరిపోయే క్లీన్, సూటిగా ఉండే ఫైలింగ్లకు మాత్రమే వర్తిస్తుంది.

టెక్నాలజీ మరియు ఖచ్చితత్వం పాత్ర

ఈ సామర్థ్య లాభాలు ఎక్కువగా ఆటోమేటెడ్ డేటా రీకన్సిలియేషన్ వైపు శాఖ యొక్క కదలిక వల్లనే వచ్చాయి. పన్ను చెల్లింపుదారుడు రిటర్న్ను ఫైల్ చేసినప్పుడు, సిస్టమ్ శాఖ యొక్క సిస్టమ్స్లో ఇప్పటికే అందుబాటులో ఉన్న డేటాతో TDS, అడ్వాన్స్ టాక్స్, మరియు సెల్ఫ్-అసెస్మెంట్ టాక్స్ వంటి వివరాలను వెంటనే క్రాస్-రిఫరెన్స్ చేస్తుంది. సమాచారం సరిపోలితే, రిటర్న్ కనిష్ట మానవ జోక్యంతో ప్రాసెస్ చేయబడుతుంది.

పన్ను చెల్లింపుదారుల కోసం, ఈ ప్రక్రియలో అత్యంత ముఖ్యమైన దశ ఇ-వెరిఫికేషన్. రిటర్న్ ఇ-వెరిఫైడ్ అయ్యే వరకు రీఫండ్ ప్రాసెసింగ్ సైకిల్ ప్రారంభం కాదు. ఈ దశను ఆలస్యం చేయడం, లేదా ప్రీ-వాలిడేట్ చేయడంలో విఫలమయ్యే తప్పు బ్యాంక్ ఖాతా వివరాలను అందించడం, సిస్టమ్ ఎంత వేగంగా ఉన్నా అనవసరమైన నిరీక్షణకు అత్యంత సాధారణ కారణాలుగా మిగిలిపోతున్నాయి.

కొన్ని రీఫండ్లు ఎందుకు ఆలస్యం అవుతాయి?

మెరుగైన వేగం ఉన్నప్పటికీ, అన్ని రిటర్న్లు త్వరగా ప్రాసెస్ చేయబడవు. ఆదాయపు పన్ను శాఖ రిటర్న్లను స్క్రీన్ చేయడానికి ఆటోమేటెడ్ రిస్క్ మేనేజ్మెంట్ ఫ్రేమ్వర్క్ (RMF)ను ఉపయోగిస్తుంది. ఈ సిస్టమ్ అసాధారణ నమూనాలను ప్రదర్శించే ఫైలింగ్లను ఫ్లాగ్ చేస్తుంది, అధిక-విలువ క్లెయిమ్లు, అధిక తగ్గింపులు, లేదా నివేదించబడిన ఆదాయం మరియు AIS డేటా మధ్య వ్యత్యాసాలు వంటివి.

ఈ ఫ్రేమ్వర్క్ కింద రిటర్న్ ఫ్లాగ్ చేయబడినప్పుడు, ప్రాసెసింగ్ నిలిపివేయబడుతుంది మరియు స్టేటస్ “ఆన్ హోల్డ్” లేదా “అండర్ ప్రాసెసింగ్”గా చూపించవచ్చు. ఈ ఫ్లాగ్లకు సాధారణ ట్రిగ్గర్లు:

- డేటా మిస్మ్యాచ్లు: ITRలో నివేదించబడిన ఆదాయం లేదా TDS మరియు AIS లేదా ఫారం 26ASలో అందుబాటులో ఉన్న డేటా మధ్య వ్యత్యాసాలు.

- అధిక రీఫండ్ క్లెయిమ్లు: పన్ను చెల్లింపుదారుడి ప్రొఫైల్తో పోలిస్తే గణనీయమైన రీఫండ్ మొత్తాలు అదనపు మాన్యువల్ సమీక్షను ప్రేరేపించవచ్చు.

- కంప్లైయన్స్ క్వెరీలు: మునుపటి పన్ను సంవత్సరాలకు సంబంధించిన పరిష్కరించని నోటీసులు లేదా పెండింగ్ స్పష్టీకరణలు.

అంచనాలను నిర్వహించడం మరియు తదుపరి దశలు

ఆశించిన 7-10 రోజుల విండోలో రీఫండ్ రాకపోతే, పన్ను చెల్లింపుదారులు వెంటనే పెద్ద సమస్య ఉందని భావించకూడదు. సాధారణ పరిస్థితులలో డిపార్ట్మెంట్ చాలా రిటర్న్లను 4-5 వారాలలో ప్రాసెస్ చేస్తుంది.

పన్ను చెల్లింపుదారులు అధికారిక ఆదాయపు పన్ను ఈ-ఫైలింగ్ పోర్టల్లోకి లాగిన్ చేయడం ద్వారా వారి రీఫండ్ పురోగతిని ట్రాక్ చేయవచ్చు. “ఫైల్డ్ రిటర్న్స్ను వీక్షించండి” విభాగంలో, పోర్టల్ ITR యొక్క లైఫ్సైకిల్ వీక్షణను అందిస్తుంది. “రీఫండ్ జారీ చేయబడింది,” “ప్రాసెసింగ్లో ఉంది,” లేదా “ఆన్ హోల్డ్” వంటి స్టేటస్లు రియల్-టైమ్లో నవీకరించబడతాయి. స్టేటస్ ఎక్కువ కాలం “ఆన్ హోల్డ్”గా ఉంటే, పన్ను చెల్లింపుదారులు స్పష్టీకరణ లేదా పత్రాల కోసం అభ్యర్థనతో కూడిన ఏదైనా కమ్యూనికేషన్ కోసం వారి రిజిస్టర్డ్ ఇమెయిల్ను తనిఖీ చేయాలి. ఈ అభ్యర్థనలకు తక్షణమే ప్రతిస్పందించడం తరచుగా హోల్డ్ను పరిష్కరించడానికి మరియు రీఫండ్ ప్రాసెస్ చేయడానికి మార్గాన్ని క్లియర్ చేయడానికి వేగవంతమైన మార్గం.