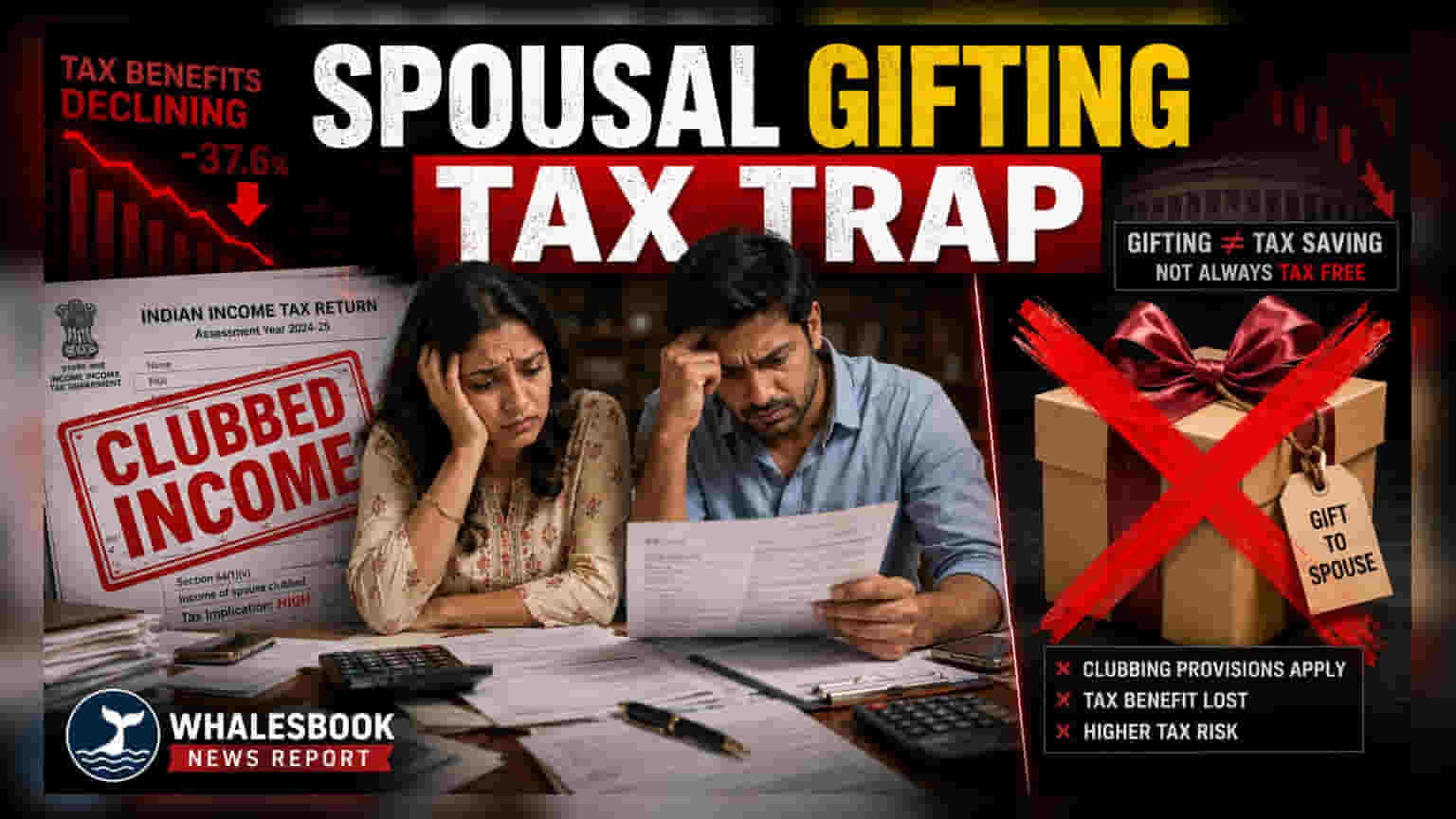

చాలా మంది భారతీయ పన్ను చెల్లింపుదారులు తమ పన్ను భారాన్ని తగ్గించుకోవడానికి జీవితభాగస్వాములకు బహుమతులు (gifts) ఇస్తుంటారు. అయితే, ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 64 ప్రకారం, ఇలా ఇచ్చిన ఆస్తుల ద్వారా వచ్చే ఆదాయాన్ని 'క్లబ్బింగ్' చేస్తారు. అంటే, ఆ ఆదాయాన్ని బహుమతి ఇచ్చినవారికే లెక్కగట్టి, ఊహించని పన్ను డిమాండ్లను తెచ్చిపెట్టే అవకాశం ఉంది. ఈ నిబంధనలను అర్థం చేసుకోవడం చాలా ముఖ్యం.

భార్యాభర్తలు ఇద్దరూ ఉద్యోగాలు చేస్తున్న చాలా భారతీయ కుటుంబాలలో, కుటుంబ ఆర్థిక వ్యవహారాలను నిర్వహించేటప్పుడు మొత్తం పన్ను భారాన్ని తగ్గించుకోవడానికి మార్గాలను అన్వేషిస్తుంటారు. సర్వసాధారణంగా ప్రయత్నించే ఒక వ్యూహం ఏమిటంటే, తక్కువ పన్ను పరిధిలోకి వచ్చే జీవితభాగస్వామికి డబ్బు లేదా ఆస్తులను బహుమతిగా ఇవ్వడం. ఇది డబ్బు ఆదా చేయడానికి ఒక సరళమైన మార్గంగా కనిపించినప్పటికీ, ఆదాయపు పన్ను చట్టంలో పేర్కొన్న 'ఆదాయాన్ని క్లబ్బింగ్' చేసే నిబంధనలతో తరచుగా విభేదిస్తుంది.### క్లబ్బింగ్ నిబంధనల పనితీరు

పన్ను చెల్లింపుదారులకు ఉన్న ప్రాథమిక ప్రమాదం ఆదాయ యాజమాన్యం యొక్క చట్టపరమైన నిర్వచనంలోనే ఉంది. ప్రస్తుత పన్ను చట్టాల ప్రకారం, ఒక వ్యక్తి తగిన ప్రతిఫలం పొందకుండా తన జీవితభాగస్వామికి ఆస్తులు లేదా నగదు బదిలీ చేస్తే, ఆ ఆస్తుల నుండి వచ్చే ఆదాయాన్ని పన్ను ప్రయోజనాల కోసం గ్రహీత యొక్క ఆదాయంగా పరిగణించరు. బదులుగా, పన్ను శాఖ ఆ ఆదాయాన్ని బహుమతి ఇచ్చినవారి మొత్తం ఆదాయంలో భాగంగా పరిగణిస్తుంది.

ఉదాహరణకు, అత్యధిక పన్ను పరిధిలో ఉన్న వ్యక్తి తన జీవితభాగస్వామికి పెద్ద మొత్తాన్ని బహుమతిగా ఇచ్చి, దానిని బ్యాంకు ఫిక్స్డ్ డిపాజిట్లో పెట్టుబడి పెట్టించినట్లయితే, ఆ డిపాజిట్పై వచ్చే వడ్డీని అసలు బహుమతి ఇచ్చినవారి పన్ను పరిధిలోకి వచ్చే ఆదాయానికి జోడిస్తారు. ఇది మ్యూచువల్ ఫండ్స్, కంపెనీ షేర్లు మరియు అద్దె ఆస్తులతో సహా వివిధ ఆర్థిక సాధనాలకు వర్తిస్తుంది. పర్యవసానంగా, ఆదాయాన్ని తక్కువ పన్ను పరిధిలోకి మార్చే ప్రయత్నం విఫలమవుతుంది, మరియు బహుమతి ఇచ్చినవారే పూర్తి పన్ను మొత్తానికి బాధ్యత వహించాల్సి వస్తుంది.### డేటా అనలిటిక్స్ ఎందుకు ప్రమాదాన్ని పెంచుతుంది?

ఇటీవలి సంవత్సరాలలో, ఆదాయపు పన్ను శాఖ స్వయంచాలక డేటా విశ్లేషణను ఉపయోగించి ఆర్థిక లావాదేవీలను ట్రాక్ చేయగల సామర్థ్యాన్ని గణనీయంగా మెరుగుపరిచింది. ఈ వ్యవస్థలు ఆస్తులను, ఆదాయాన్ని నిధుల ప్రాథమిక మూలానికి సులభంగా లింక్ చేయగలవు. ఒక జీవితభాగస్వామి మరొకరి భాగస్వామి నుండి స్పష్టంగా నిధులు పొందిన ఆస్తుల నుండి గణనీయమైన ఆదాయాన్ని నివేదిస్తున్నట్లు పన్ను రిటర్న్లు చూపిస్తే, శాఖ యొక్క వ్యవస్థలు తరచుగా ఆ లావాదేవీలను సమీక్ష కోసం ఫ్లాగ్ చేస్తాయి. ఇది తమ బహుమతి వ్యూహం ఎవరి దృష్టికీ రాలేదని భావించిన పన్ను చెల్లింపుదారులకు నోటీసులు పెరగడానికి దారితీసింది.### కుటుంబ ఆర్థిక వ్యవహారాలను నిర్వహించడానికి చట్టబద్ధమైన మార్గాలు

పన్ను ప్రణాళిక, ఆదాయం యొక్క వాస్తవ మూలంతో సమలేఖనం అయినప్పుడు మాత్రమే ప్రభావవంతంగా ఉంటుంది. ఒక జీవితభాగస్వామి స్వతంత్రంగా సంపాదించే ఆదాయానికి చట్టం జరిమానా విధించదు. జీవితభాగస్వామికి కాకుండా ఇతర బంధువుల నుండి వారసత్వంగా లేదా బహుమతులుగా వచ్చిన నిధులు, లేదా జీవితభాగస్వామి యొక్క స్వంత వృత్తిపరమైన పని లేదా వ్యాపారం నుండి వచ్చే ఆదాయం చట్టబద్ధంగా ఆ వ్యక్తి చేతుల్లోనే పన్ను విధించబడుతుంది.

వారి పన్ను బాధ్యతను ఆప్టిమైజ్ చేయాలనుకునే జంటల కోసం, ఆస్తులను బదిలీ చేయడం నుండి వ్యక్తిగత మినహాయింపులను పెంచడంపై దృష్టిని మార్చాలి. ప్రతి జీవితభాగస్వామి ఆరోగ్య బీమా ప్రీమియంలు, పబ్లిక్ ప్రావిడెంట్ ఫండ్లకు విరాళాలు, మరియు గృహ రుణ వడ్డీపై మినహాయింపులు వంటి ప్రయోజనాలను స్వతంత్రంగా క్లెయిమ్ చేయవచ్చు. వాణిజ్యపరంగా తార్కికంగా మరియు వ్యక్తిగత ఆదాయాల ఆధారంగా ఉండే ఆర్థిక నిర్ణయాలు, పన్ను పరిధులను తప్పించుకోవడానికి ప్రాథమికంగా రూపొందించిన వాటి కంటే ఎక్కువ పరిశీలనకు నిలబడే అవకాశం ఉంది. పన్ను అధికారులు ప్రశ్నించినట్లయితే నిధుల మూలాన్ని ధృవీకరించడానికి అన్ని ఆర్థిక లావాదేవీలు చక్కగా డాక్యుమెంట్ చేయబడ్డాయని పెట్టుబడిదారులు మరియు కుటుంబాలు నిర్ధారించుకోవాలి.