కొత్త పన్ను ప్రోత్సాహకాలు ఉన్నప్పటికీ, విదేశీ పెట్టుబడిదారులు (Foreign Investors) ఈ జూన్ తొలి వారంలో భారత ప్రభుత్వ సెక్యూరిటీల (Government Securities) నుంచి దాదాపు ₹13,000 కోట్లను ఉపసంహరించుకున్నారు. రూపాయి బలహీనపడటం, మూలధన ప్రవాహంలో (Capital Inflows) ప్రతికూల మార్పులు చోటు చేసుకోవడం వంటివి పెట్టుబడిదారుల అప్రమత్తతను సూచిస్తున్నాయి. కేవలం పన్ను ప్రయోజనాలు మాత్రమే గ్లోబల్ పెట్టుబడులను ఆకర్షించడానికి సరిపోకపోవచ్చని ఇది తెలియజేస్తుంది.

అసలేం జరిగింది?

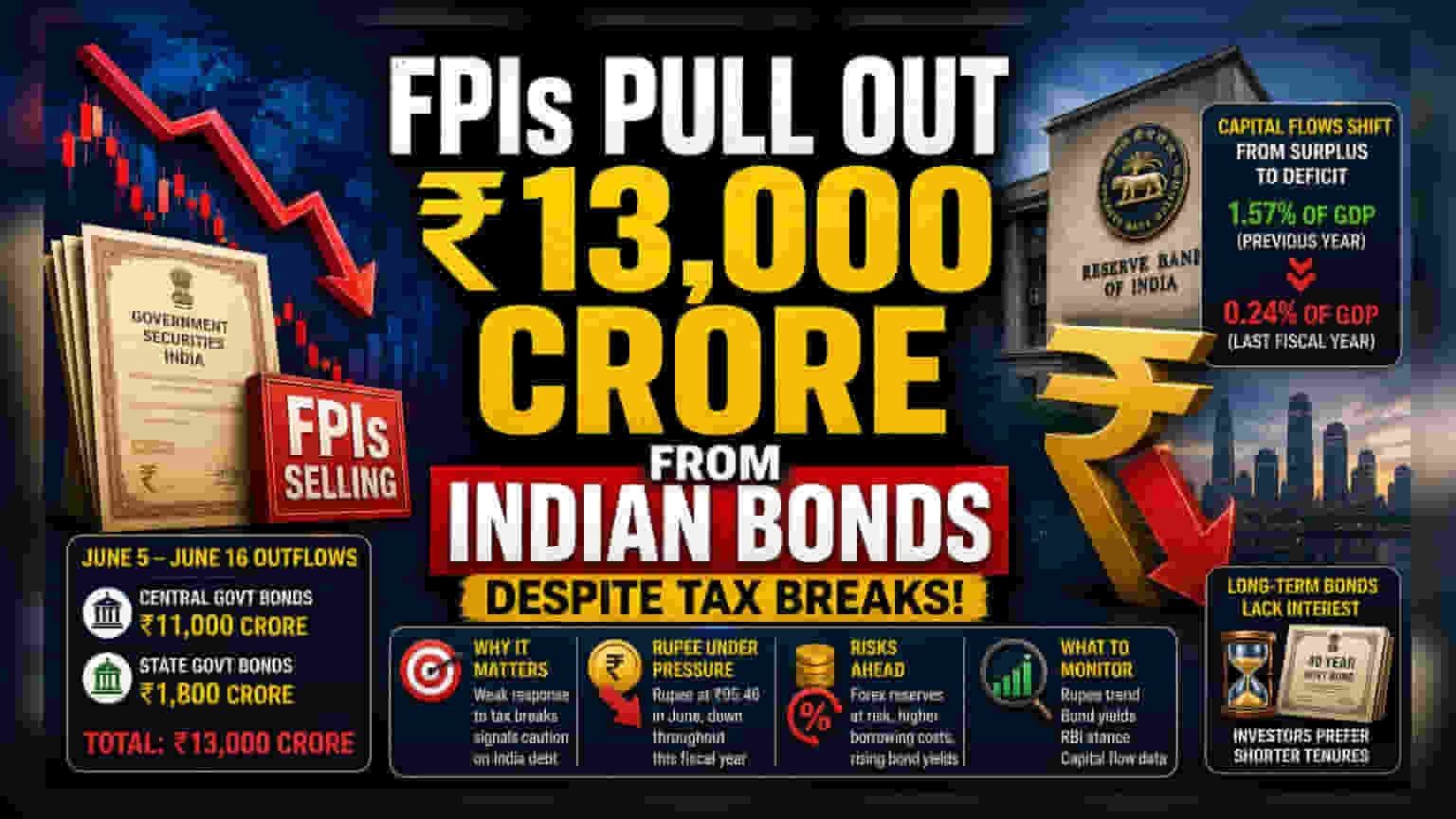

జూన్ 5 నుంచి జూన్ 16 మధ్య విదేశీ పోర్ట్ఫోలియో ఇన్వెస్టర్లు (FPIs) భారత ప్రభుత్వ సెక్యూరిటీల నుంచి సుమారు ₹13,000 కోట్లను వెనక్కి తీసుకున్నారు. ఇందులో కేంద్ర ప్రభుత్వ బాండ్ల (Central Government Bonds) నుంచి ₹11,000 కోట్లు, రాష్ట్ర ప్రభుత్వ సెక్యూరిటీల (State Government Securities) నుంచి ₹1,800 కోట్లు ఉపసంహరించుకున్నట్లు సమాచారం. దేశీయ బాండ్లలో విదేశీ ఆసక్తిని పెంచే లక్ష్యంతో ప్రభుత్వం ఇటీవల మూలధన లాభాలు (Capital Gains) మరియు వడ్డీపై పన్ను మినహాయింపులు (Tax Exemptions) ప్రకటించినప్పటికీ ఈ పెట్టుబడుల ఉపసంహరణ జరిగింది.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

ఇటీవలి ప్రభుత్వ విధానం యొక్క ముఖ్య ఉద్దేశ్యం దీర్ఘకాలిక విదేశీ పెట్టుబడులను ప్రోత్సహించడం, బాండ్ మార్కెట్కు స్థిరత్వం తీసుకురావడం. అయితే, గ్లోబల్ ఇన్వెస్టర్లు పన్ను ప్రయోజనాల కంటే వడ్డీ రేట్ల వ్యత్యాసాలు (Interest Rate Differentials), కరెన్సీ స్థిరత్వం (Currency Stability) వంటి ఇతర అంశాలకు ప్రాధాన్యత ఇస్తున్నారని దీనికి ఆశించిన స్పందన లభించకపోవడం సూచిస్తోంది. విస్తృత మార్కెట్ పరంగా, ఈ పెట్టుబడుల ఉపసంహరణ రుణ మార్కెట్లో (Debt Market) లిక్విడిటీ (Liquidity) తగ్గే అవకాశాన్ని సూచిస్తుంది, ఇది ప్రభుత్వం మరియు కార్పొరేట్ రంగం రెండింటికీ రుణ ఖర్చులను ప్రభావితం చేస్తుంది.

రూపాయి & పెట్టుబడుల ఒత్తిడి

ఈ పెట్టుబడుల ఉపసంహరణ, విస్తృత మూలధన కదలికలలో (Capital Movements) మార్పులతో పాటు జరుగుతోంది. గత ఆర్థిక సంవత్సరంలో, భారతదేశం మూలధన మిగులు (Capital Surplus) నుండి ప్రతికూల నికర ప్రవాహాలకు (Negative Net Inflows) మారింది. ఇది ఈ ఆర్థిక సంవత్సరం ప్రారంభంలో 0.24% గా నమోదైంది, అంతకు ముందు సంవత్సరం 1.57% మిగులుతో పోలిస్తే ఇది తక్కువ. ఈ మార్పు రూపాయిపై గణనీయమైన ఒత్తిడిని తెచ్చింది. ఈ ఆర్థిక సంవత్సరం అంతటా కనిపించిన క్షీణత ధోరణిని అనుసరించి, రూపాయి గణనీయంగా బలహీనపడింది, జూన్లో సుమారు ₹95.46 వద్ద ట్రేడ్ అవుతోంది. బలహీనమైన కరెన్సీ సాధారణంగా చమురు, ఎలక్ట్రానిక్స్ వంటి దిగుమతి చేసుకునే వస్తువుల ఖర్చును పెంచుతుంది, ఇది దేశీయ ద్రవ్యోల్బణం (Domestic Inflation) మరియు కార్పొరేట్ లాభాల మార్జిన్లను ప్రభావితం చేస్తుంది.

ఏం తప్పు జరగవచ్చు?

ఒక ముఖ్యమైన ప్రమాదం విదేశీ మారక నిల్వలపై (Foreign Exchange Reserves) దీని ప్రభావం. దేశం నుండి మూలధనం బయటకు వెళ్లడం కొనసాగితే, కరెన్సీని స్థిరీకరించడానికి రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) మరింత తరచుగా జోక్యం చేసుకోవాల్సి రావచ్చు, ఇది అందుబాటులో ఉన్న ఫారెక్స్ బఫర్ను (Forex Buffer) తగ్గించవచ్చు. అదనంగా, కొత్తగా ప్రవేశపెట్టిన 40-సంవత్సరాల ప్రభుత్వ బాండ్ (40-year government bond) వంటి దీర్ఘకాలిక సాధనాలలో ఆసక్తి లేకపోవడం, స్వల్పకాలిక ఆస్తులకు (Shorter-term assets) ప్రాధాన్యత ఇవ్వడాన్ని లేదా ప్రస్తుత రాబడి స్థాయిలలో (Current Yield Levels) దీర్ఘకాలిక భారతీయ రుణాలలో పెట్టుబడి పెట్టడానికి సంకోచాన్ని సూచిస్తుంది. ఈ సంకోచం కొనసాగితే, ప్రభుత్వం తన దీర్ఘకాలిక రుణ అవసరాలను తీర్చడం కష్టతరం కావచ్చు.

ఇన్వెస్టర్లు ఏం గమనించాలి?

వచ్చే వారాల్లో కరెన్సీ కదలికలను (Currency Movement) ఇన్వెస్టర్లు నిశితంగా గమనించాలి, ఎందుకంటే మరిన్ని క్షీణతలు నియంత్రణ చర్యలకు (Regulatory Action) లేదా విధాన సర్దుబాట్లకు దారితీయవచ్చు. మరో ముఖ్యమైన అంశం బాండ్ రాబడి ధోరణి (Bond Yield Trend); అమ్మకాల ఒత్తిడి కొనసాగితే, బాండ్ రాబడులు పెరిగి, కంపెనీల మూలధన వ్యయాన్ని ప్రభావితం చేయవచ్చు. చివరగా, భవిష్యత్ RBI వ్యాఖ్యానాలు (RBI Commentary) మరియు రాబోయే మూలధన ప్రవాహ డేటా (Capital Flow Data), ఈ ధోరణి ప్రపంచ స్థూల ఆర్థిక కారకాలకు (Global Macroeconomic Factors) స్వల్పకాలిక ప్రతిస్పందననా లేదా భారతీయ రుణ మార్కెట్ల పట్ల సెంటిమెంట్లో లోతైన మార్పునా అనేది అర్థం చేసుకోవడానికి కీలకం.