అధిక వాల్యుయేషన్లు, లిక్విడిటీ కరువు

భారత ఈక్విటీ మార్కెట్ల నుంచి విదేశీ పెట్టుబడులు వెనక్కి వెళ్లడానికి గ్లోబల్ AI సెంటిమెంట్ మాత్రమే కారణం కాదు. దేశీయంగా అధికంగా ఉన్న వాల్యుయేషన్లు కూడా ఒక ప్రధాన అంశం. ప్రస్తుత మార్కెట్ పరిస్థితుల్లో, Nifty 50, BSE Sensex వంటి సూచీలు చారిత్రక సగటులతో పోలిస్తే అధిక P/E నిష్పత్తులను నమోదు చేస్తున్నాయి. దీనితో పాటు, అమెరికా టెక్నాలజీ స్టాక్స్, స్థిర ఆదాయ సాధనాల్లో (Fixed Income) పెట్టుబడులు అధిక రాబడిని అందిస్తున్నాయని అంతర్జాతీయ నిధులు భావిస్తున్నాయి. మార్కెట్ నుంచి వేగంగా లిక్విడిటీని ఉపసంహరించుకోవడం ద్వారా, ఫండ్ మేనేజర్లు తమ బ్యాలెన్స్ షీట్లను కాపాడుకుంటూ, పాశ్చాత్య మార్కెట్లలోని AI రంగంలో అధిక విలువ కలిగిన పొజిషన్ల కోసం నిధులను సమకూర్చుకుంటున్నట్లు కనిపిస్తోంది.

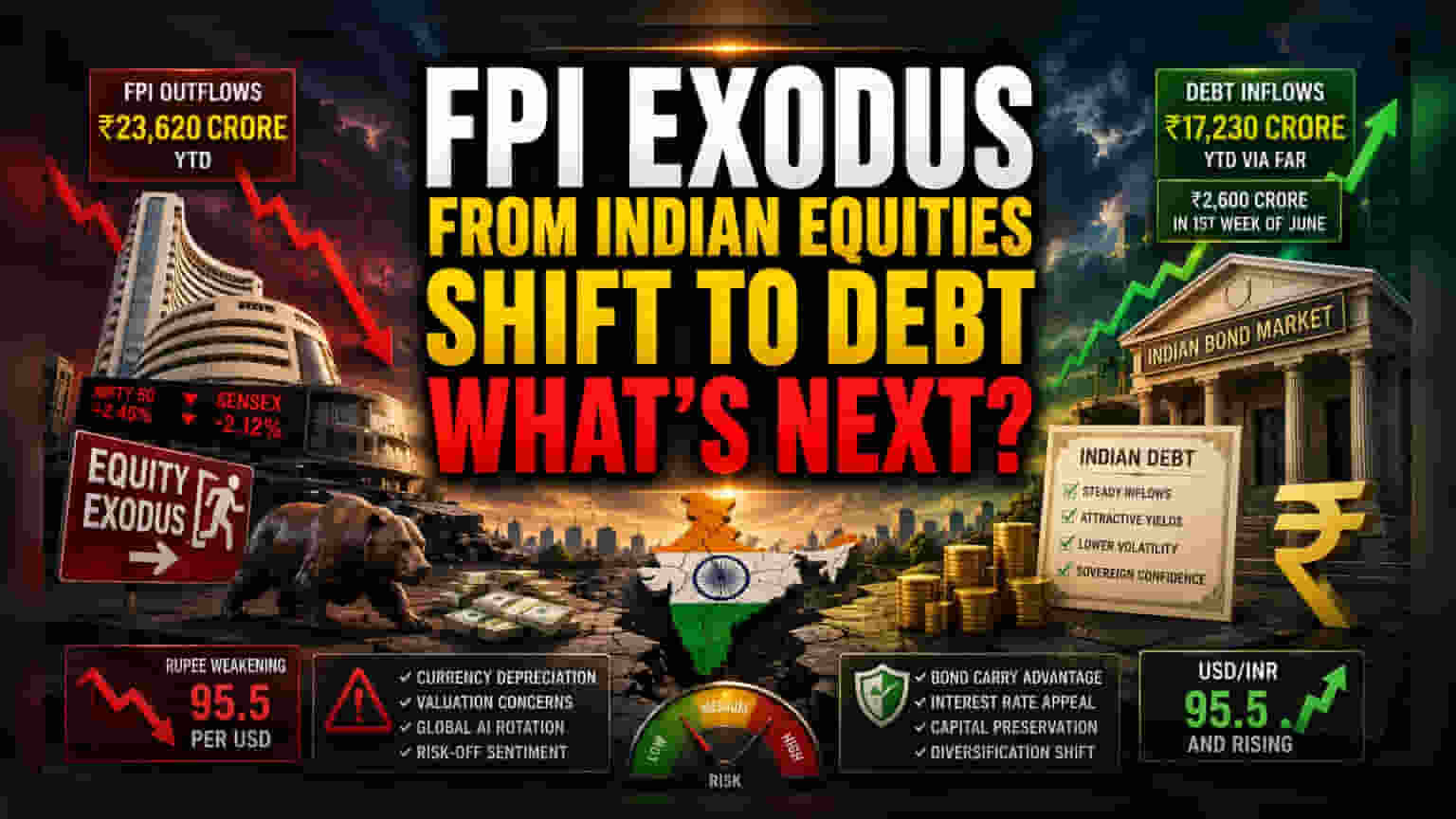

ఈక్విటీ నుంచి డెట్ వైపు మళ్లింపు

ఈక్విటీ మార్కెట్లలో అమ్మకాల ఒత్తిడి కొనసాగుతున్నప్పటికీ, విదేశీ పెట్టుబడులు పూర్తిగా దేశం విడిచి వెళ్లడం లేదనేది గమనార్హం. భారత డెట్ మార్కెట్లలోకి పెట్టుబడులు వస్తున్నాయనేది ఒక ముఖ్యమైన విషయం. ఈ ఏడాది ఇప్పటివరకు, ఫుల్లీ యాక్సెసిబుల్ రూట్ (FAR) ద్వారా ₹17,230 కోట్ల పెట్టుబడులు వచ్చాయి. కేవలం జూన్ మొదటి వారంలోనే ₹2,600 కోట్లు ప్రవేశించాయి. దీనిని బట్టి, విదేశీ పెట్టుబడిదారులు ఈక్విటీల్లోని అస్థిరత, రూపాయి విలువ పతనం పట్ల ఆందోళన చెందుతున్నప్పటికీ, భారత బాండ్ మార్కెట్ ద్వారా దేశంతో అనుసంధానమై ఉన్నారని తెలుస్తోంది. ఈ ద్వంద్వ ప్రవర్తన, పెట్టుబడిదారులు దేశం నుంచి పూర్తిగా నిష్క్రమించడం లేదని, కానీ తమ రిస్క్ ప్రొఫైల్స్ను పునఃసమతుల్యం చేసుకుంటూ, స్థానిక వృద్ధి అవకాశాల కంటే వడ్డీ రేట్లపై (Interest Rate Carry Trades) దృష్టి సారిస్తున్నారని సూచిస్తోంది.

కరెన్సీ, క్యారీ రిస్క్.. బేర్ కేసు

రూపాయి విలువ డాలర్తో పోలిస్తే 95.5 స్థాయికి పడిపోవడం అనేది ఒక పెద్ద అడ్డంకి. బలహీనపడుతున్న స్థానిక కరెన్సీ, విదేశీ పెట్టుబడిదారులకు ఈక్విటీల ద్వారా వచ్చే లాభాలను తరలించే సమయానికి తగ్గిపోయేలా చేస్తుంది. భారత రిజర్వ్ బ్యాంక్ (RBI) జోక్యం మార్కెట్ను స్థిరీకరించడానికి ఉద్దేశించినప్పటికీ, ఇది పెద్ద సంస్థాగత ఆటగాళ్లకు హెడ్జింగ్ వ్యూహాలను క్లిష్టతరం చేస్తోంది. అంతేకాకుండా, నాస్డాక్ (Nasdaq) వంటి మార్కెట్లలోని హై-ఫ్రీక్వెన్సీ ట్రేడింగ్ అల్గారిథమ్స్, AI వాల్యుయేషన్లలో ఏమాత్రం కరెక్షన్ వచ్చినా, మార్జిన్ కాల్స్ ప్రేరేపించబడతాయి. ఇది అనుబంధంగా ఉన్న అభివృద్ధి చెందుతున్న మార్కెట్లలో (Emerging Markets) మరిన్ని అమ్మకాలకు దారితీసి, భారత మిడ్-క్యాప్ షేర్లలోని ప్రీమియంలను మరింత కుదించవచ్చు.

మూలధన ప్రవాహాలపై వ్యూహాత్మక ప్రభావం

భవిష్యత్తును పరిశీలిస్తే, మార్కెట్ ఊహాజనిత గ్లోబల్ క్యాపిటల్, స్థానిక సంస్థాగత మద్దతు మధ్య ఒక పోటీలో చిక్కుకుంది. ప్రస్తుత ఉపసంహరణ కొనసాగుతుందా లేదా అనేది USD/INR జత స్థిరత్వంపై ఆధారపడి ఉంటుంది. రూపాయి పతనం కొనసాగితే, కంపెనీల పనితీరుతో సంబంధం లేకుండా ఈక్విటీ రాబడి ఆకర్షణీయంగా ఉండదు. ప్రస్తుత పన్ను మినహాయింపులు, బాండ్ లభ్యత నియమాలు పెరుగుతున్న స్థూల ఆర్థిక ఒత్తిళ్లను ఎదుర్కోవడానికి సరిపోతాయా, లేదా మూలధన ఖాతాను స్థిరీకరించడానికి మరింత దూకుడుగా ద్రవ్య జోక్యం అవసరమా అనే దానిపై పెట్టుబడిదారులు ఇప్పుడు కేంద్ర బ్యాంక్ తదుపరి పాలసీ సమావేశాన్ని నిశితంగా గమనిస్తున్నారు.