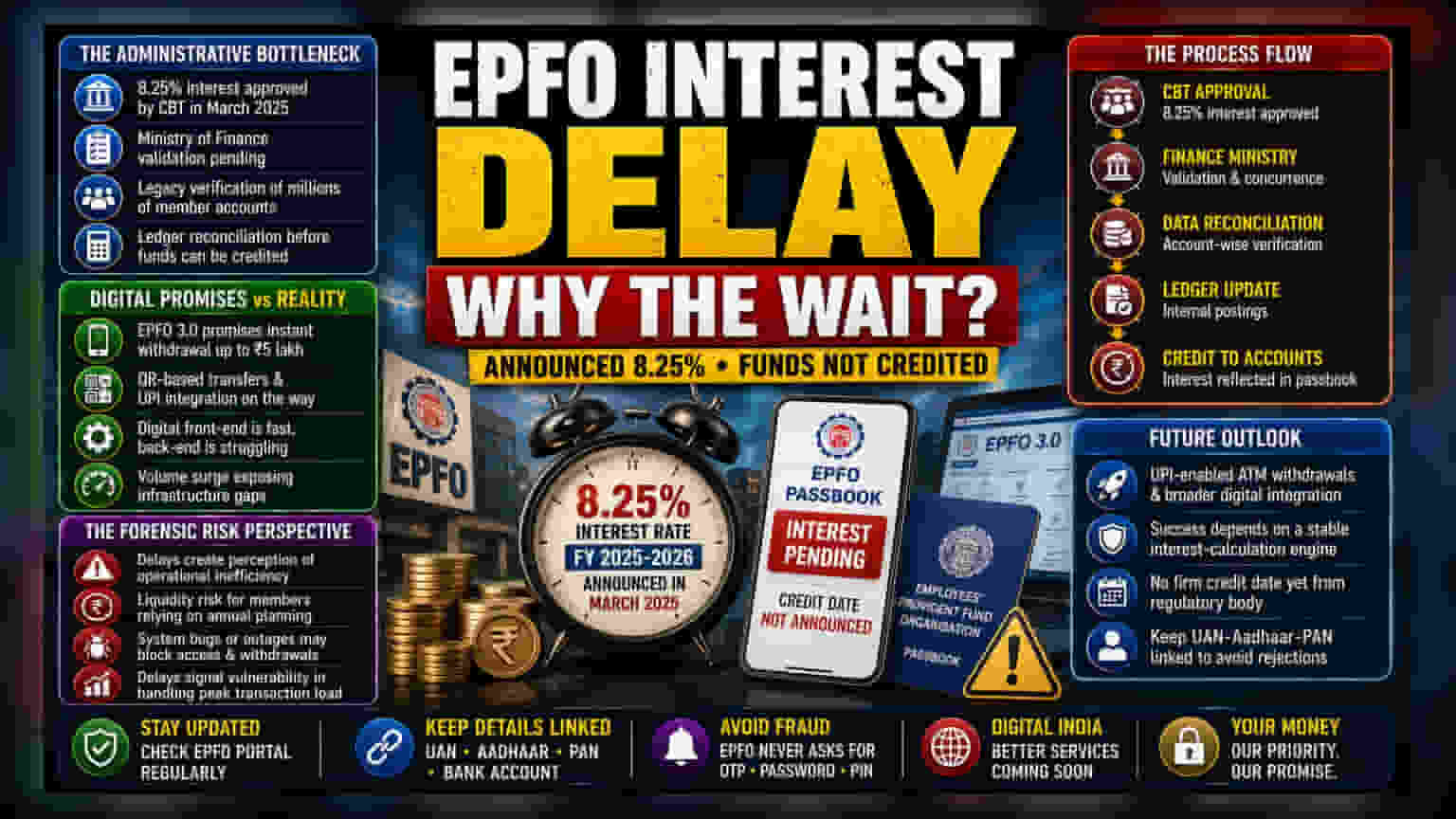

అడ్మినిస్ట్రేటివ్ అడ్డంకులు

ఫిబ్రవరి 2025-2026 ఆర్థిక సంవత్సరానికి 8.25% వడ్డీ రేటును సెంట్రల్ బోర్డ్ ఆఫ్ ట్రస్టీస్ మార్చిలోనే సూచించినప్పటికీ, సభ్యుల పాస్బుక్లలో డబ్బు జమ కాలేదు. ప్రకటనకు, వాస్తవ నగదు ప్రవాహానికి మధ్య వ్యత్యాసం, ఆర్థిక మంత్రిత్వ శాఖ ఆమోదం, అంతర్గత లెడ్జర్ రీకన్సిలియేషన్ వంటి కఠినమైన బ్యూరోక్రాటిక్ ప్రక్రియల వల్ల ఏర్పడింది. రియల్-టైమ్ అకౌంటింగ్ను ఉపయోగించే ప్రైవేట్ ఆర్థిక సంస్థల వలె కాకుండా, EPFO ప్రభుత్వ ఆమోదాలకు వ్యతిరేకంగా లక్షలాది వ్యక్తిగత ఖాతాలను సరిపోల్చడానికి లెగసీ-ఆధారిత ధ్రువీకరణ ప్రక్రియపై ఆధారపడుతుంది.

డిజిటల్ ట్రాన్స్ఫర్మేషన్ vs. ఆపరేషనల్ రియాలిటీ

EPFO 3.0 చొరవ యొక్క దూకుడు మార్కెటింగ్కు ప్రస్తుత ఆలస్యం పూర్తిగా విరుద్ధంగా ఉంది. ₹5 లక్షల వరకు తక్షణ విత్డ్రాలు, QR-ఆధారిత బదిలీల వంటి ఫీచర్లను మేనేజ్మెంట్ ప్రకటించినప్పటికీ, ప్రామాణిక వడ్డీ చెల్లింపులను ఖరారు చేయడంలో సమస్యలు, డిజిటల్ వాగ్దానాలకు, బ్యాక్-ఎండ్ ప్రాసెసింగ్ శక్తికి మధ్య అంతరాన్ని బహిర్గతం చేస్తున్నాయి. మార్కెట్ పరిశీలకులు, ఏజెన్సీ తరచుగా వేగం కంటే సిస్టమ్ స్థిరత్వానికి ప్రాధాన్యత ఇస్తుందని, అయితే ఈ ఆలస్యం, విస్తరిస్తున్న సబ్స్క్రైబర్ బేస్ ద్వారా ఉత్పన్నమయ్యే భారీ డేటా వాల్యూమ్తో అండర్లయింగ్ ఇన్ఫ్రాస్ట్రక్చర్ పోటీ పడలేకపోవడాన్ని సూచిస్తుందని గమనిస్తున్నారు.

ఫోరెన్సిక్ రిస్క్ పర్స్పెక్టివ్

సంస్థాగత దృక్కోణం నుండి, ఊహించదగిన వడ్డీ చెల్లింపులను అమలు చేయడంలో వైఫల్యం, ఆపరేషనల్ అసమర్థత అనే అభిప్రాయాన్ని సృష్టిస్తుంది. సాధారణ సబ్స్క్రైబర్ల కోసం, ఖచ్చితమైన క్రెడిట్ తేదీ లేకపోవడం వల్ల లిక్విడిటీ రిస్క్ పెరుగుతుంది, ముఖ్యంగా వార్షిక ఆర్థిక ప్రణాళిక కోసం ఈ నిధులపై ఆధారపడే వారికి. అంతేకాకుండా, EPFO 3.0 ట్రాన్సిషన్ సాఫ్ట్వేర్ బగ్స్ లేదా సర్వర్ అంతరాయాలను ఎదుర్కొంటే, సభ్యులు తమ బ్యాలెన్స్లను యాక్సెస్ చేయడంలో లేదా కొత్త, సజావుగా ఉండాల్సిన విత్డ్రాల్ ప్రక్రియలను ప్రారంభించడంలో ఇబ్బందులు పడవచ్చు. చారిత్రక సంఘటనలను బట్టి చూస్తే, ఈ ఆలస్యాలు అరుదుగా హానికరమైనవి కానీ, పీక్ అప్డేట్ సైకిల్స్ సమయంలో లావాదేవీల పరిమాణంలో ఆకస్మిక పెరుగుదలను నిర్వహించడంలో సంస్థ సామర్థ్యంలో సిస్టమిక్ దుర్బలత్వాన్ని సూచిస్తాయి.

భవిష్యత్ ఔట్లుక్

నియంత్రణ సంస్థ నుండి మార్గదర్శకత్వం ఇంకా ఖచ్చితంగా లేదు, నిధులు వ్యక్తిగత ఖాతాలలోకి ఎప్పుడు చేరుతాయో ఖచ్చితమైన టైమ్లైన్ అందించడం లేదు. UPI-ఎనేబుల్డ్ ATM విత్డ్రాలు, విస్తృత డిజిటల్ ఇంటిగ్రేషన్ వైపు సంస్థ మళ్లడంతో, ఈ ప్రోగ్రామ్ల విజయం ఫౌండేషనల్ వడ్డీ-కాలిక్యులేషన్ ఇంజిన్ను స్థిరీకరించడంపై ఆధారపడి ఉంటుంది. ప్రస్తుతం, సబ్స్క్రైబర్లు తమ UAN-Aadhaar-PAN లింకింగ్ స్థితిని నిర్వహించాలని సలహా ఇస్తున్నారు, ఎందుకంటే బల్క్ క్రెడిట్ ప్రక్రియ చివరికి ప్రారంభమైనప్పుడు పోర్టల్లోని ఏదైనా సాంకేతిక వ్యత్యాసం మరింత వ్యక్తిగత ఖాతా తిరస్కరణలకు దారితీయవచ్చు.