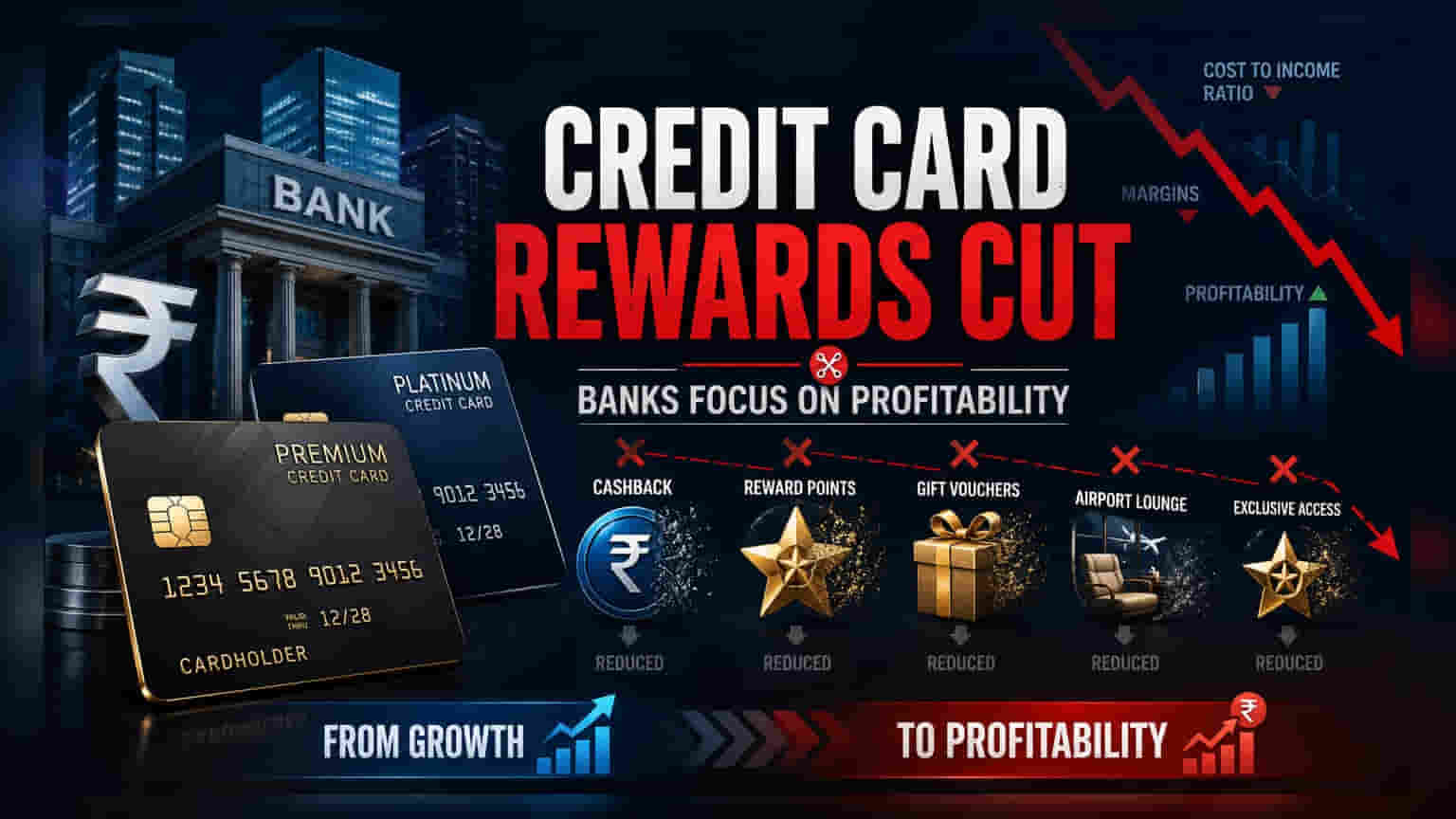

దేశీయ బ్యాంకులు క్రెడిట్ కార్డ్ రివార్డులను తగ్గించడం ప్రారంభించాయి. పెరుగుతున్న ఖర్చులను అదుపులో ఉంచుకోవడానికి, లాభాల మార్జిన్లను కాపాడుకోవడానికే ఈ చర్యలు తీసుకుంటున్నాయి. ఇది మార్కెట్ పరిణితిని, కస్టమర్లను ఆకర్షించడం కంటే లాభదాయకతకే ప్రాధాన్యతనిస్తున్నాయని సూచిస్తోంది. బ్యాంకింగ్ రంగంలో పెట్టుబడిదారులు ఈ మార్పులు కస్టమర్లను నిలుపుకోవడంపై, ఖర్చు-ఆదాయ నిష్పత్తిపై ఎలా ప్రభావం చూపుతాయో గమనించాలి.

క్రెడిట్ కార్డ్ రివార్డులలో మార్పులు

ఇటీవలి కాలంలో, అనేక భారతీయ బ్యాంకులు తమ క్రెడిట్ కార్డ్ రివార్డ్ ప్రోగ్రామ్లను మార్చడం ప్రారంభించాయి. తరచుగా ప్రయోజనాలను తగ్గించడం లేదా ప్రీమియం కార్డుల కోసం అర్హత ప్రమాణాలను కఠినతరం చేయడం వంటివి చేస్తున్నాయి. ఒకప్పుడు కస్టమర్లను ఆకర్షించడానికి, లావాదేవీలను పెంచడానికి ఈ రివార్డులను ఒక ప్రధాన సాధనంగా ఉపయోగించినప్పటికీ, ఇప్పుడు ఈ వ్యూహం మారుతోంది. క్రెడిట్ కార్డ్ మార్కెట్ పరిణితి చెందుతున్నందున, బ్యాంకులు మార్కెట్ వాటా వృద్ధిపై కాకుండా, తమ రిటైల్ పోర్ట్ఫోలియోల లాభదాయకతను మెరుగుపరచడంపై దృష్టి సారిస్తున్నాయి.

బ్యాంకులు వ్యూహాలు ఎందుకు మారుస్తున్నాయి?

క్రెడిట్ కార్డ్ వ్యాపారం లాభదాయకమైనదే అయినా, దీనికి అధిక పెట్టుబడి అవసరం. కస్టమర్లను ఆకర్షించడం, టెక్నాలజీ, రివార్డుల కోసం అయ్యే ఖర్చులు చాలా ఎక్కువ. బ్యాంకుల లక్ష్యం, రివాల్వ్ అయ్యే క్రెడిట్పై వడ్డీ, వ్యాపారుల లావాదేవీల ఫీజుల ద్వారా వచ్చే ఆదాయంతో ఈ ఖర్చులను సమతుల్యం చేయడం. ఆర్థిక పరిస్థితులు మార్జిన్లపై ఒత్తిడి తెచ్చినప్పుడు, లేదా కొత్త కస్టమర్లను పొందడానికి అయ్యే ఖర్చు పెరిగినప్పుడు, బ్యాంకులు తమ కార్యాచరణ సామర్థ్యాన్ని మెరుగుపరచడానికి రివార్డ్ ప్రోగ్రామ్లను ఒక సాధనంగా ఉపయోగిస్తాయి. రివార్డుల విలువను తగ్గించడం ద్వారా, బ్యాంకులు తమ తక్షణ నగదు ప్రవాహాన్ని తగ్గించుకోవచ్చు, ఇది పోటీ కాలాల్లో ఆరోగ్యకరమైన లాభాల మార్జిన్లను నిర్వహించడానికి సహాయపడుతుంది.

రుణదాతలపై ఆర్థిక ప్రభావం

పెట్టుబడిదారులకు, ముఖ్యమైన ప్రభావం ఖర్చు-ఆదాయ నిష్పత్తిపై ఉంటుంది. ఖరీదైన రివార్డ్ ప్రోగ్రామ్లపై ఎక్కువగా ఆధారపడే క్రెడిట్ కార్డ్ వ్యాపారం, రివార్డ్ చెల్లింపు ఖర్చులను లావాదేవీల వృద్ధి భర్తీ చేయకపోతే, మార్జిన్లను తగ్గించవచ్చు. ఒక బ్యాంకు ఈ ప్రయోజనాలను తగ్గించినప్పుడు, అది వ్యాపార ఖర్చులను తగ్గించడానికి ప్రయత్నిస్తున్నట్లే. అయితే, దీనిలో ఒక రిస్క్ కూడా ఉంది: కస్టమర్లు కార్డును తక్కువ విలువైనదిగా భావిస్తే, వారు పోటీదారుల వైపు వెళ్ళవచ్చు, ఇది కస్టమర్ చర్న్ను పెంచుతుంది. ఈ వ్యూహం విజయవంతం కావడం అనేది, ప్రయోజనాలు తగ్గినప్పటికీ, అధిక-ఖర్చు చేసే కస్టమర్లను బ్యాంకు నిలుపుకోగలదా అనే దానిపై ఆధారపడి ఉంటుంది.

పోటీ వాతావరణం

భారతదేశంలోని HDFC బ్యాంక్, SBI కార్డ్, ICICI బ్యాంక్, Axis బ్యాంక్ వంటి క్రెడిట్ కార్డ్ రంగంలోని ప్రధాన సంస్థలు అత్యంత పోటీ వాతావరణంలో పనిచేస్తున్నాయి. ఒక ప్రధాన జారీదారు తన రివార్డ్ నిర్మాణాన్ని సర్దుబాటు చేసినప్పుడు, అది రంగం అంతటా ఒక ప్రభావాన్ని సృష్టిస్తుంది. ఈ చర్య స్వల్పకాలిక లాభదాయకతకు మద్దతు ఇచ్చినప్పటికీ, ఇది యూనిట్-ఎకనామిక్స్-కేంద్రీకృత పనితీరుకు అనుకూలంగా, దూకుడుగా, రివార్డు-ఆధారిత వృద్ధి దశ చల్లబడుతోందని కూడా సూచిస్తుంది.

పెట్టుబడిదారులు ఏమి పర్యవేక్షించాలి?

ఆర్థిక స్టాక్లను ట్రాక్ చేస్తున్న పెట్టుబడిదారులు, రాబోయే ఎర్నింగ్ కాల్స్లో రిటైల్ ఆస్తి నాణ్యత, ఖర్చు-ఆదాయ నిష్పత్తులకు సంబంధించి మేనేజ్మెంట్ వ్యాఖ్యలపై చాలా శ్రద్ధ వహించాలి. రివార్డుల కోతలు తర్వాత బ్యాంకులు కొత్త కార్డుల చేరికలో మందగమనం లేదా కార్డ్ వదిలివేత రేట్లు పెరిగినట్లు నివేదిస్తే, ఈ వ్యూహం కస్టమర్ లాయల్టీని ప్రభావితం చేస్తుందని సూచించవచ్చు. దీనికి విరుద్ధంగా, ఈ మార్పులు జరిగినప్పటికీ మార్జిన్ ప్రొఫైల్ స్థిరంగా లేదా మెరుగుపడితే, బ్యాంకులు కస్టమర్లను నిలుపుకోవడంతో పాటు లాభదాయకతను విజయవంతంగా సమతుల్యం చేస్తున్నాయని అర్థం. వడ్డీ ఆదాయం, కార్యాచరణ ఖర్చుల మధ్య స్ప్రెడ్ను ట్రాక్ చేయడం బ్యాంకింగ్ రంగానికి కీలకమైన పర్యవేక్షణ అంశంగా ఉంటుంది.