కాస్ట్-ఆఫ్-క్యాపిటల్ (Cost-of-Capital) లో కీలక మలుపు

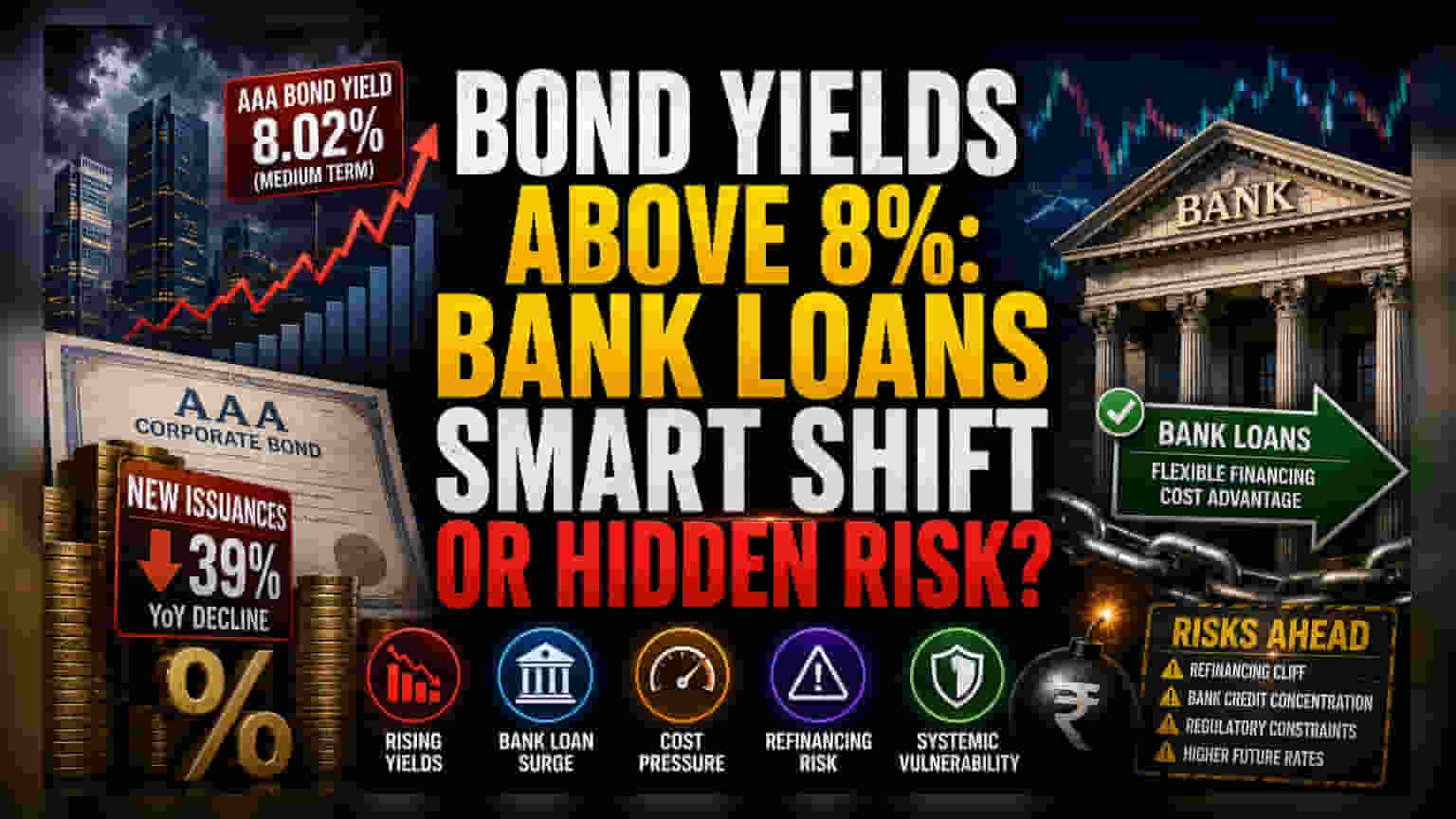

ఫిక్స్డ్-ఇన్కమ్ (Fixed-income) మార్కెట్లు ఒక నిర్మాణపరమైన రీప్రైసింగ్కు (Repricing) లోనవుతున్నాయి. మీడియం-టర్మ్ మెచ్యూరిటీలకు (Maturities) ట్రిపుల్-ఏ రేటింగ్ ఉన్న బాండ్ (Bond) ఈల్డ్స్ (Yields) 8% మార్కును దాటుతున్నాయి. గత మూడేళ్లుగా కార్పొరేట్ బ్యాలెన్స్ షీట్ విస్తరణకు తోడ్పడిన తక్కువ వడ్డీ రేట్ల వాతావరణం నుండి ఇది ఒక కీలకమైన మార్పును సూచిస్తుంది. మార్కెట్ నిర్ణయించిన ఈల్డ్స్ మరియు సంస్థాగత బ్యాంక్ రుణాల మధ్య అంతరం పెరుగుతున్నందున, బాండ్ మార్కెట్ ఫైనాన్సింగ్కు ఉన్న సాంప్రదాయ ప్రాధాన్యత క్షీణిస్తోంది. అధిక ఖర్చుతో కూడిన, దీర్ఘకాలిక అప్పులను లాక్ చేయకుండా ఉండటానికి, కంపెనీలు బ్యాంక్ క్రెడిట్ (Credit) సౌకర్యాలకు ప్రాధాన్యత ఇవ్వవలసి వస్తోంది.

సంస్థాగత మార్పుల విశ్లేషణ

ఇటీవలి డేటా ప్రకారం, డెట్ క్యాపిటల్ మార్కెట్ (Debt Capital Market) కార్యకలాపాలు గణనీయంగా తగ్గాయి. గత ఏడాదితో పోలిస్తే కొత్త జారీలు దాదాపు 39% తగ్గాయి. ఈ సంకోచం ప్రస్తుత సెంట్రల్ బ్యాంక్ పాలసీకి ప్రతిస్పందన మాత్రమే కాదు, లిక్విడిటీ మరింత క్షీణిస్తుందనే భయంతో ట్రెజరర్లు (Treasurers) ముందుగానే తీసుకుంటున్న సర్దుబాటు. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ద్రవ్యోల్బణాన్ని అరికట్టడానికి కఠినమైన వైఖరిని అవలంబిస్తున్నప్పటికీ, భారం ఎక్కువగా క్యాపిటల్ మార్కెట్లపైనే పడుతోంది. కార్పొరేట్ బాండ్ స్పేస్లా కాకుండా, వడ్డీ రేటు అంచనాలకు తక్షణమే సున్నితంగా ఉండే ప్రైసింగ్ (Pricing) బాండ్ మార్కెట్లో ఉంటుంది. అయితే, బ్యాంక్ లెండింగ్ (Lending) పోర్ట్ఫోలియోలు తరచుగా ఆలస్యం చూపుతాయి, ఇది రుణగ్రహీతలకు తాత్కాలిక, తగ్గుతున్న ఖర్చు ప్రయోజనాన్ని అందిస్తుంది. ఈ ఆర్బిట్రేజ్ (Arbitrage) అవకాశం ప్రస్తుతం ప్రధాన నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ ఎంటిటీలలో (Non-Banking Financial Entities) బ్యాంక్ క్రెడిట్ వినియోగంలో పెరుగుదలకు ఆజ్యం పోస్తోంది.

ఫోరెన్సిక్ బేర్ కేస్ (Forensic Bear Case): నిర్మాణపరమైన బలహీనతలు

బాండ్ల నుండి బ్యాంక్ రుణాలకు ఈ వలస వ్యవస్థాగత ప్రమాదానికి (Systemic Risk) ఒక ద్వితీయ పొరను జోడిస్తుంది. అధికంగా బ్యాంక్ క్రెడిట్పై ఆధారపడటం ద్వారా, కార్పొరేషన్లు తమ లయబిలిటీ (Liability) రిస్క్ను బ్యాంకింగ్ రంగంలో కేంద్రీకరిస్తున్నాయి, ఇది ఇప్పటికే అధిక క్రెడిట్ వృద్ధిని నిర్వహిస్తోంది. అంతేకాకుండా, దీర్ఘకాలిక బాండ్లకు బదులుగా స్వల్పకాలిక బ్యాంక్ రుణాలపై ఆధారపడటం, సెంట్రల్ బ్యాంక్ ప్రస్తుత కఠినమైన విధానాలను ఊహించిన దానికంటే ఎక్కువ కాలం కొనసాగిస్తే, రీఫైనాన్సింగ్ (Refinancing) క్లిఫ్ను సృష్టించే ప్రమాదం ఉంది. సంస్థాగత పెట్టుబడిదారులు కొంత వైవిధ్యతను అందించే బాండ్ మార్కెట్ వలె కాకుండా, రెగ్యులేటర్లు కఠినమైన మూలధన సమృద్ధి అవసరాలను లేదా ఈ వేగవంతమైన రుణ విస్తరణకు ప్రతిస్పందనగా ఆస్తి-లయబిలిటీ మిస్మ్యాచ్ (Asset-Liability Mismatch) ఆదేశాలను విధిస్తే బ్యాంక్ బ్యాలెన్స్ షీట్లు ఆకస్మిక పరిమితులను ఎదుర్కోవచ్చు. దీర్ఘకాలిక, స్థిర-రేటు రుణాన్ని ఇప్పుడు పొందడంలో విఫలమైన కంపెనీలు, ఆర్థిక సంవత్సరంలో తర్వాత అధిక ఫ్లోటింగ్ రేట్లలో (Floating Rates) రుణాన్ని రోల్ ఓవర్ (Roll Over) చేయవలసి వస్తే మార్జిన్ కుదింపునకు గురయ్యే అవకాశం ఉంది.

మాక్రో-ఎకనామిక్ (Macro-Economic) చిక్కులు

ముందుకు చూస్తే, నిరంతర ద్రవ్యోల్బణం మరియు సెంట్రల్ బ్యాంక్ పాలసీల పరస్పర చర్యల ద్వారా రుణ మూలధన మార్కెట్ల దృక్పథం పరిమితంగానే ఉంది. సార్వభౌమ ఈల్డ్ కర్వ్ (Sovereign Yield Curve) లో అస్థిరత తగ్గే వరకు, కార్పొరేట్ బాండ్ల ప్రాథమిక మార్కెట్ నిద్రాణంగానే ఉంటుందని, తక్షణ రీఫైనాన్సింగ్ అవసరాలున్న జారీదారులకు మాత్రమే రిజర్వ్ చేయబడుతుందని విశ్లేషకులు అంచనా వేస్తున్నారు. విస్తృత ధోరణి టాప్-టైర్ కమర్షియల్ బ్యాంకుల (Commercial Banks) శక్తి ఏకీకరణను సూచిస్తుంది, ఇవి ఇప్పుడు కార్పొరేట్ ఫండింగ్ యాక్సెస్పై గణనీయమైన పరపతిని కలిగి ఉన్నాయి, ఇది ఆర్థిక సంవత్సరంలోని మిగిలిన కాలానికి భారతీయ ఆర్థిక రంగం యొక్క పోటీ డైనమిక్స్ను మార్చగలదు.