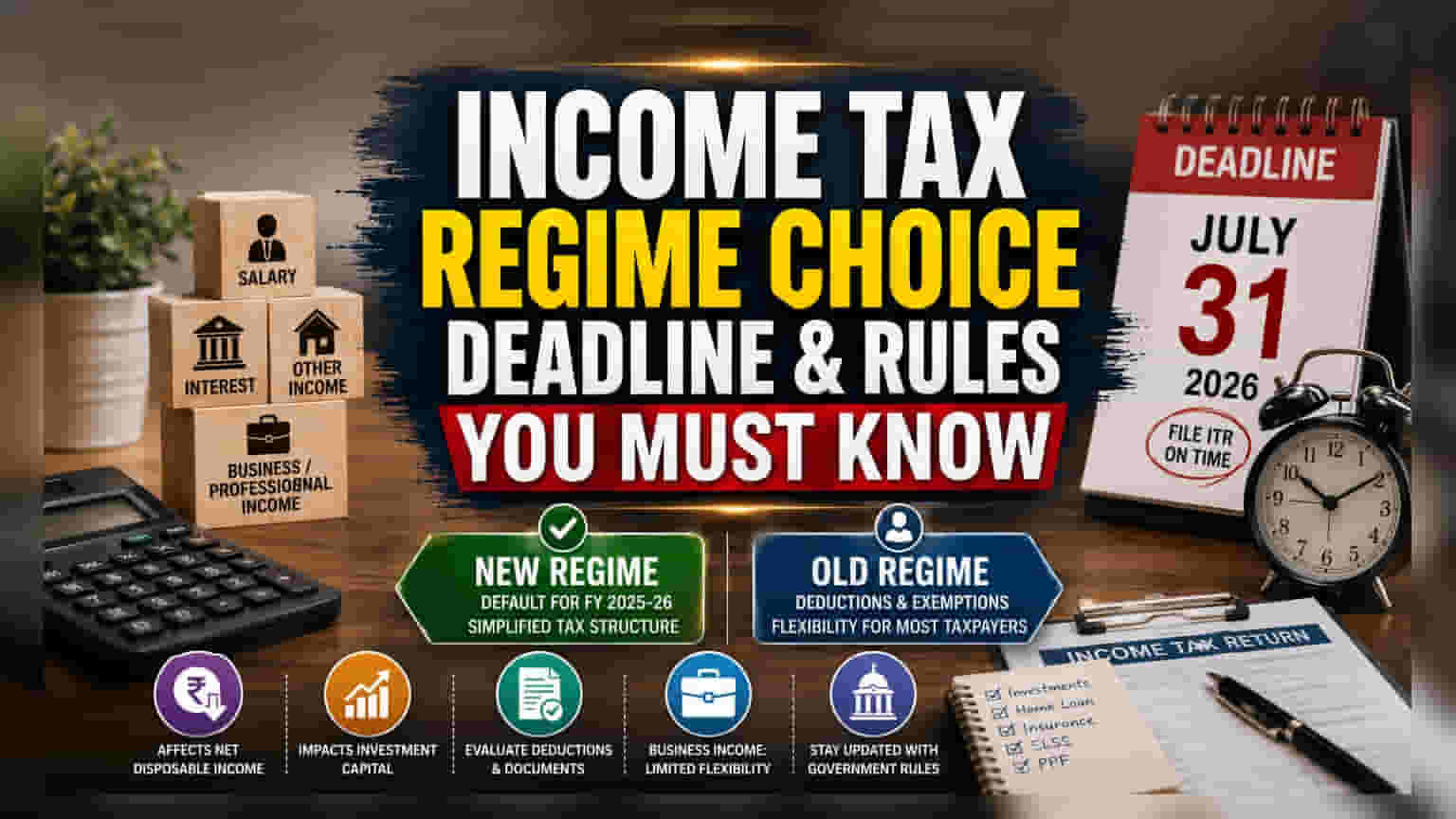

FY 2025-26 (అంచనా సంవత్సరం 2026-27) ఆర్థిక సంవత్సరానికి సంబంధించిన ఆదాయపు పన్ను రిటర్న్స్ దాఖలు చేయడానికి జూలై 31, 2026 గడువు దగ్గరపడుతోంది. ఈ నేపథ్యంలో, పాత మరియు కొత్త పన్ను విధానాల మధ్య తేడాలను అర్థం చేసుకోవడం చాలా ముఖ్యం. కొత్త విధానం డిఫాల్ట్గా ఉన్నప్పటికీ, జీతం పొందే వారికి వార్షికంగా మారే వెసులుబాటు ఉంది, అయితే వ్యాపార ఆదాయం ఉన్నవారికి నిబంధనలు కఠినంగా ఉంటాయి. ఈ ఎంపిక మీ చేతిలో ఉండే డబ్బుపై, పన్ను సామర్థ్యంపై ప్రత్యక్ష ప్రభావాన్ని చూపుతుంది.

అసలు ఏం జరిగింది?

భారతదేశంలో ఆర్థిక సంవత్సరం 2025-26 (అంచనా సంవత్సరం 2026-27) కి గాను, ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 115BAC ప్రకారం, కొత్త ఆదాయపు పన్ను విధానం ఇప్పుడు డిఫాల్ట్ సిస్టమ్గా మారింది. ప్రభుత్వం పన్ను నిర్మాణాన్ని సులభతరం చేసినప్పటికీ, పన్ను చెల్లింపుదారులు ఇప్పటికీ పాత పన్ను విధానాన్ని ఎంచుకునే అవకాశం ఉంది. ఈ పాత విధానంలో అనేక రకాల తగ్గింపులు (Deductions) మరియు మినహాయింపులు (Exemptions) లభిస్తాయి. అయితే, ఈ ఎంపికకు సంబంధించిన నిబంధనలు, వ్యక్తి ఆదాయం యొక్క మూలాన్ని బట్టి గణనీయంగా మారుతాయి.

మారే వెసులుబాటులో తేడాలు

పన్ను విధానాల మధ్య మారే సామర్థ్యం ఎక్కువగా పన్ను చెల్లింపుదారుల ఆదాయం యొక్క స్వభావంపై ఆధారపడి ఉంటుంది. జీతం, వడ్డీ లేదా వ్యాపార లేదా వృత్తిపరమైన ఆదాయం మినహా ఇతర మార్గాల నుండి ప్రధానంగా ఆదాయం పొందే వ్యక్తులు, ప్రతి ఆర్థిక సంవత్సరంలో పాత లేదా కొత్త విధానాన్ని ఎంచుకునే స్వేచ్ఛను కలిగి ఉంటారు. ఈ సౌలభ్యం, వారి ప్రస్తుత ఆర్థిక పరిస్థితికి అనుగుణంగా పన్ను వ్యూహాన్ని రూపొందించుకోవడానికి వీలు కల్పిస్తుంది. ఉదాహరణకు, గణనీయమైన పన్ను ఆదా పెట్టుబడులు లేదా గృహ రుణ వడ్డీ వంటి ఖర్చులు ఉన్నప్పుడు, నిర్దిష్ట తగ్గింపులను ఉపయోగించుకోవచ్చు.

దీనికి విరుద్ధంగా, వ్యాపార లేదా వృత్తిపరమైన ఆదాయం ఉన్న పన్ను చెల్లింపుదారులు మరింత కఠినమైన నిబంధనలను ఎదుర్కోవలసి ఉంటుంది. వ్యాపార ఆదాయం కలిగిన పన్ను చెల్లింపుదారు ఒకసారి పాత పన్ను విధానాన్ని ఎంచుకున్న తర్వాత, ఈ నిర్ణయం అంత సరళంగా ఉండదు. వారు తరచుగా ముందుకు వెనుకకు మారకుండా పరిమితం చేయబడతారు. వ్యాపారాల పన్ను స్థానాల్లో స్థిరత్వాన్ని నిర్ధారించడానికి ఈ నియమం రూపొందించబడింది, ఎందుకంటే వారి ఆర్థిక ప్రణాళిక తరచుగా తరుగుదల గణనలు (Depreciation calculations) మరియు నష్టాల చికిత్స (Treatment of losses) వంటి దీర్ఘకాలిక అంశాలను కలిగి ఉంటుంది.

గడువు ఎందుకు కీలకం?

జూలై 31, 2026 గడువు, పన్ను చెల్లింపుదారులందరికీ ఒక ముఖ్యమైన తేదీ. ఈ తేదీ నాటికి ఆదాయపు పన్ను రిటర్న్ను దాఖలు చేయడంలో విఫలమైతే, పాత విధానాన్ని ఎంచుకునే అవకాశం ఉండదు. గడువు తప్పిపోతే, పాత విధానం వ్యక్తికి మరింత పన్ను సామర్థ్యంతో ఉన్నప్పటికీ, డిఫాల్ట్గా కొత్త పన్ను విధానం స్వయంచాలకంగా వర్తిస్తుంది. ఇది సకాలంలో దాఖలు చేయడం మరియు చురుకైన పన్ను ప్రణాళిక యొక్క ప్రాముఖ్యతను నొక్కి చెబుతుంది.

పెట్టుబడిదారుల దృష్టికోణం మరియు గమనించాల్సిన అంశాలు

పెట్టుబడిదారులకు, పన్ను విధానం ఎంపిక నేరుగా నికర పారవేయగల ఆదాయాన్ని (Net Disposable Income) ప్రభావితం చేస్తుంది - అంటే పన్నుల తర్వాత పొదుపు, పెట్టుబడులు లేదా ఖర్చుల కోసం కేటాయించగల డబ్బు. డిఫాల్ట్ కొత్త విధానం కింద అధిక పన్ను చెల్లింపు, పెట్టుబడికి అందుబాటులో ఉన్న మూలధనాన్ని తగ్గించవచ్చు, అయితే పాత విధానాన్ని ఎంచుకోవడం వలన తగ్గింపులను క్లెయిమ్ చేయడానికి కొన్ని పన్ను ఆదా పెట్టుబడులను నిర్వహించాల్సి రావచ్చు.

పెట్టుబడిదారులు తమ నిర్దిష్ట ఆదాయ మార్గాలను పర్యవేక్షించాలి మరియు పాత విధానం కింద అర్హత పొందే ఏదైనా పన్ను ఆదా పెట్టుబడుల కోసం తమ డాక్యుమెంటేషన్ను మూల్యాంకనం చేయాలి. ఒక పెట్టుబడిదారుకు వ్యాపార ఆదాయం ఉంటే, వారు తమ ఎంపిక యొక్క దీర్ఘకాలిక ప్రభావాలను పరిగణించాలి, ఎందుకంటే పరిమితమైన సౌలభ్యం దీనిని సాధారణ వార్షిక గణన కంటే వ్యూహాత్మక నిర్ణయంగా మారుస్తుంది. సెంట్రల్ బోర్డ్ ఆఫ్ డైరెక్ట్ టాక్సెస్ (CBDT) నుండి దాఖలు విధానాలు లేదా పన్ను నిర్మాణంలో సంభావ్య మార్పులకు సంబంధించి ఏదైనా నవీకరణలను ట్రాక్ చేయడం కూడా ముఖ్యం, ఎందుకంటే ప్రభుత్వ విధానం ఈ నిబంధనలపై తుది అధికారం కలిగి ఉంటుంది.