చైనాలోని మున్సిపల్ బాడీలు 2,100 ప్రభుత్వ మార్గదర్శక నిధుల ద్వారా ప్రైవేట్ సంస్థలలో $1.5 ట్రిలియన్లకు పైగా పెట్టుబడి పెట్టాయి. ఈ మోడల్ టెక్, తయారీ రంగాలలో పెద్ద కంపెనీలను నిర్మించడంలో సహాయపడినప్పటికీ, ఇప్పుడు ప్రాపర్టీ మార్కెట్ అప్పులు, నష్టాల ప్రమాదాన్ని ఎదుర్కొంటోంది. భారతీయ నగరాల్లో ఈ తరహా వెంచర్ క్యాపిటల్ విధానాన్ని అమలు చేయడానికి చట్టపరమైన, ఆర్థిక నిబంధనలు ప్రస్తుతం లేవు.

చైనాలో మున్సిపల్ నిధుల పనితీరు

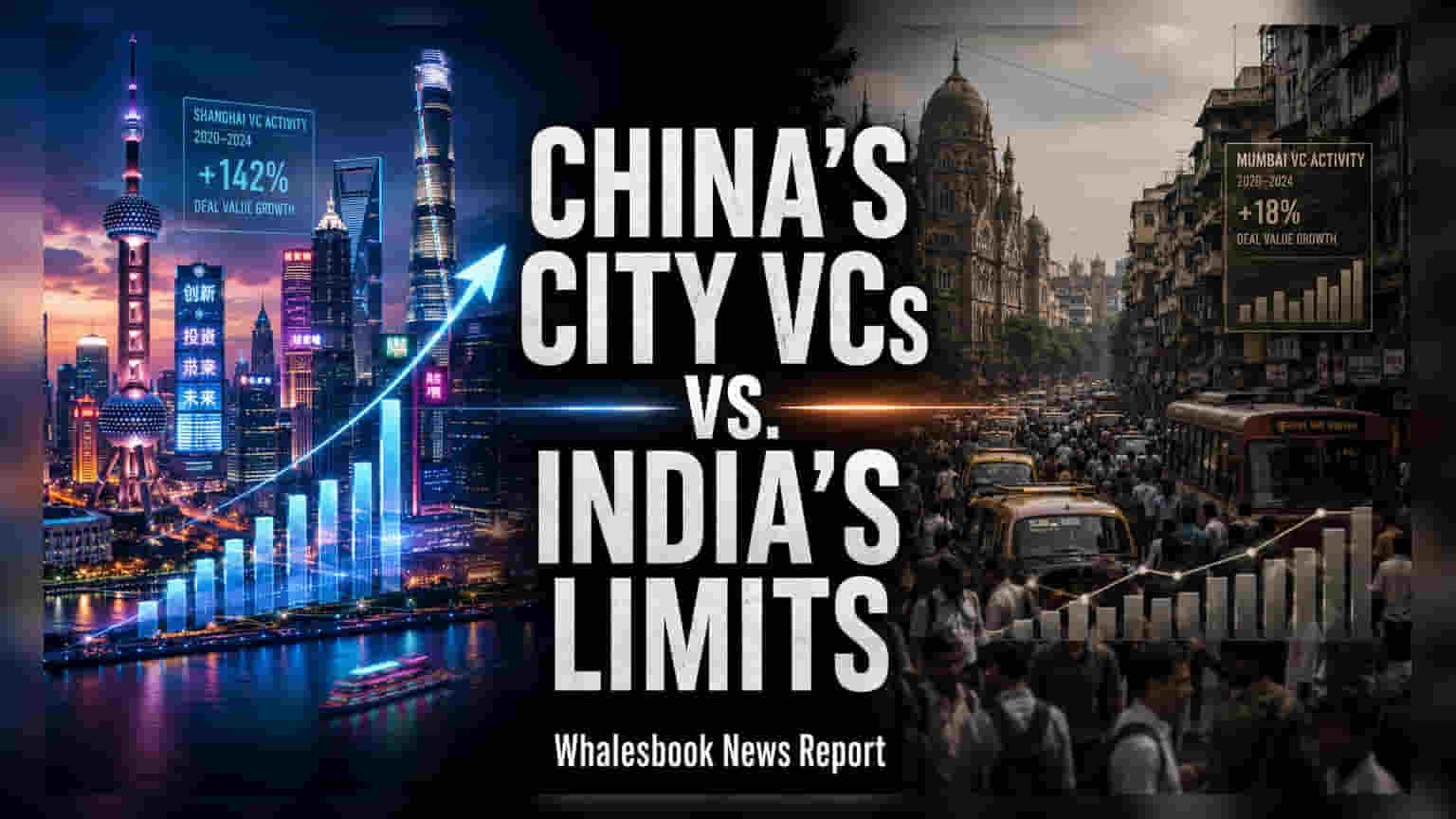

షాంఘై, షెన్జెన్ వంటి నగరాల్లో, స్థానిక మున్సిపల్ సంస్థలు శక్తివంతమైన వెంచర్ క్యాపిటలిస్టులుగా ఎదిగాయి. ఈ సంస్థలు సంప్రదాయ మౌలిక సదుపాయాల పాత్రలకు అతీతంగా, ప్రైవేట్ వ్యాపారాలలో నేరుగా పెట్టుబడి పెట్టడానికి భారీ మూలధన నిధులను నిర్వహిస్తున్నాయి. 2025 చివరి నాటికి, ఈ చైనీస్ స్థానిక ప్రభుత్వాలు 2,100కు పైగా గైడెన్స్ ఫండ్లను స్థాపించాయి, ఇవి సుమారు $1.5 ట్రిలియన్లకు సమానమైన 11 ట్రిలియన్ యువాన్లను నిర్వహించాయి. ఈ నిధులు ఎలక్ట్రిక్ వాహనాల తయారీ నుండి సెమీకండక్టర్ డిజైన్, డిస్ప్లే టెక్నాలజీ వరకు విభిన్న రంగాలలో ఈక్విటీ వాటాలను తీసుకుంటాయి.

ఎలా పనిచేస్తాయి?

సాధారణ పబ్లిక్ ఇన్ఫ్రాస్ట్రక్చర్ ఖర్చులకు భిన్నంగా, ఈ నిధులు ప్రొఫెషనల్ వెంచర్ క్యాపిటల్ సంస్థల వలె పనిచేయడానికి రూపొందించబడ్డాయి. స్థానిక కంపెనీలను జాతీయ పరిశ్రమ నాయకులుగా తీర్చిదిద్దాలనే లాభాపేక్షతో ఇవి పనిచేస్తాయి. పోర్ట్ఫోలియో కంపెనీ పరిణితి చెంది, విజయవంతమైన తర్వాత, మున్సిపల్ ఫండ్ సాధారణంగా తన వాటాను ప్రీమియంతో లిక్విడేట్ చేస్తుంది. ఈ సంస్థలు సబ్సిడీ భూమి, పన్ను రాయితీలు, టాలెంట్ రిక్రూట్మెంట్లో సహాయం వంటి డబ్బుయేతర మద్దతును కూడా అందిస్తాయి, ఇవి పోటీ మార్కెట్లలో పెరుగుతున్న కంపెనీల కార్యకలాపాల ఖర్చులను తగ్గించడంలో సహాయపడతాయి.

నష్టాలు, ఆర్థిక ఒత్తిడి

అయితే, చైనీస్ మోడల్ గణనీయమైన ప్రతికూలతలతో కూడుకుంది. ఇటీవలి సంవత్సరాలలో ప్రాపర్టీ మార్కెట్లో తీవ్రమైన మాంద్యం ఏర్పడింది, ఇది భూముల అమ్మకాల ద్వారా ఈ మున్సిపాలిటీలకు సాంప్రదాయకంగా ఆదాయ వనరుగా ఉండేది. భూమి విలువలు పడిపోవడంతో, అనేక స్థానిక ప్రభుత్వాలు పెరుగుతున్న రుణ స్థాయిలతో ఇబ్బందులు పడుతున్నాయి. ఈ ఆర్థిక ఒత్తిడి కొన్ని మున్సిపల్ బాడీలను తమ పెట్టుబడి పోర్ట్ఫోలియోలను పునరాలోచించమని బలవంతం చేసింది, కొన్ని సంస్థలు తమ బ్యాలెన్స్ షీట్లను నిర్వహించడానికి వెంచర్ క్యాపిటల్ హోల్డింగ్స్ను కొన్నిసార్లు నష్టానికి కూడా విక్రయించడానికి ప్రయత్నిస్తున్నాయని నివేదికలు సూచిస్తున్నాయి. అంతేకాకుండా, నిర్ణయాధికారంలో రాజకీయ ప్రభావం, ప్రాజెక్టుల పేలవమైన ఎంపిక వంటి అంతర్గత సవాళ్లను కూడా ఈ కార్యక్రమాలు ఎదుర్కొన్నాయి, ఇది విఫలమైన పెట్టుబడులకు దారితీసింది.

భారతీయ సందర్భం

భారతదేశంలో, ఆర్థిక నిర్మాణం ప్రాథమికంగా భిన్నంగా ఉంటుంది. మున్సిపల్ సంస్థలు చట్టబద్ధంగా నీరు, రోడ్లు, వ్యర్థాల నిర్వహణ వంటి పౌర సదుపాయాలను అందించడానికి పరిమితం చేయబడ్డాయి. పెద్ద ఎత్తున వాణిజ్య వెంచర్ ఫండ్లను ప్రారంభించడానికి అవసరమైన చట్టపరమైన అధికారం లేదా స్వతంత్ర ఆదాయ వనరులు వాటికి లేవు. భూ యాజమాన్యం ఎక్కువగా రాష్ట్ర ప్రభుత్వాల నియంత్రణలో ఉంటుంది, ఇది చైనీస్ నగరాలు వ్యాపారాలను ఆకర్షించడానికి, మద్దతు ఇవ్వడానికి ఉపయోగించే ఆస్తుల రకాన్ని అందించగల స్థానిక నగర మండలిల సామర్థ్యాన్ని పరిమితం చేస్తుంది.

భారతదేశం మున్సిపల్ వెంచర్ క్యాపిటల్ మోడల్ను అనుసరించనప్పటికీ, దాని స్టార్టప్, ఉత్పాదక పర్యావరణ వ్యవస్థకు మద్దతు ఇవ్వడానికి ఇతర యంత్రాంగాలను ఉపయోగిస్తుంది. స్మాల్ ఇండస్ట్రీస్ డెవలప్మెంట్ బ్యాంక్ ఆఫ్ ఇండియా (SIDBI) వంటి సంస్థలు వివిధ ప్రత్యామ్నాయ పెట్టుబడి నిధులకు (Alternative Investment Funds) మద్దతు ఇస్తాయి, ఇవి స్టార్టప్లలో మూలధనాన్ని ఉపయోగిస్తాయి. అదనంగా, తెలంగాణ యొక్క టి-ఫండ్ (T-Fund) లేదా తమిళనాడు యొక్క టాన్ఫండ్ (TANFUND) వంటి కొన్ని రాష్ట్ర ప్రభుత్వాలు స్థానిక వ్యాపార వృద్ధిని ప్రోత్సహించడానికి కార్యక్రమాలను ప్రారంభించాయి. భారతదేశం భవిష్యత్తు ప్రైవేట్ పెట్టుబడుల కోసం నగరాల మధ్య పోటీని ప్రోత్సహించడం, మున్సిపల్ బాడీలు వ్యాపారం చేసే సౌలభ్యాన్ని ఎలా మెరుగుపరచగలవో అన్వేషించడంపై దృష్టి సారిస్తుంది, నేరుగా వెంచర్ క్యాపిటల్ ఫండ్లను నిర్వహించడం కంటే.