రేట్ తగ్గింపుల బదిలీలో అసమానతలు

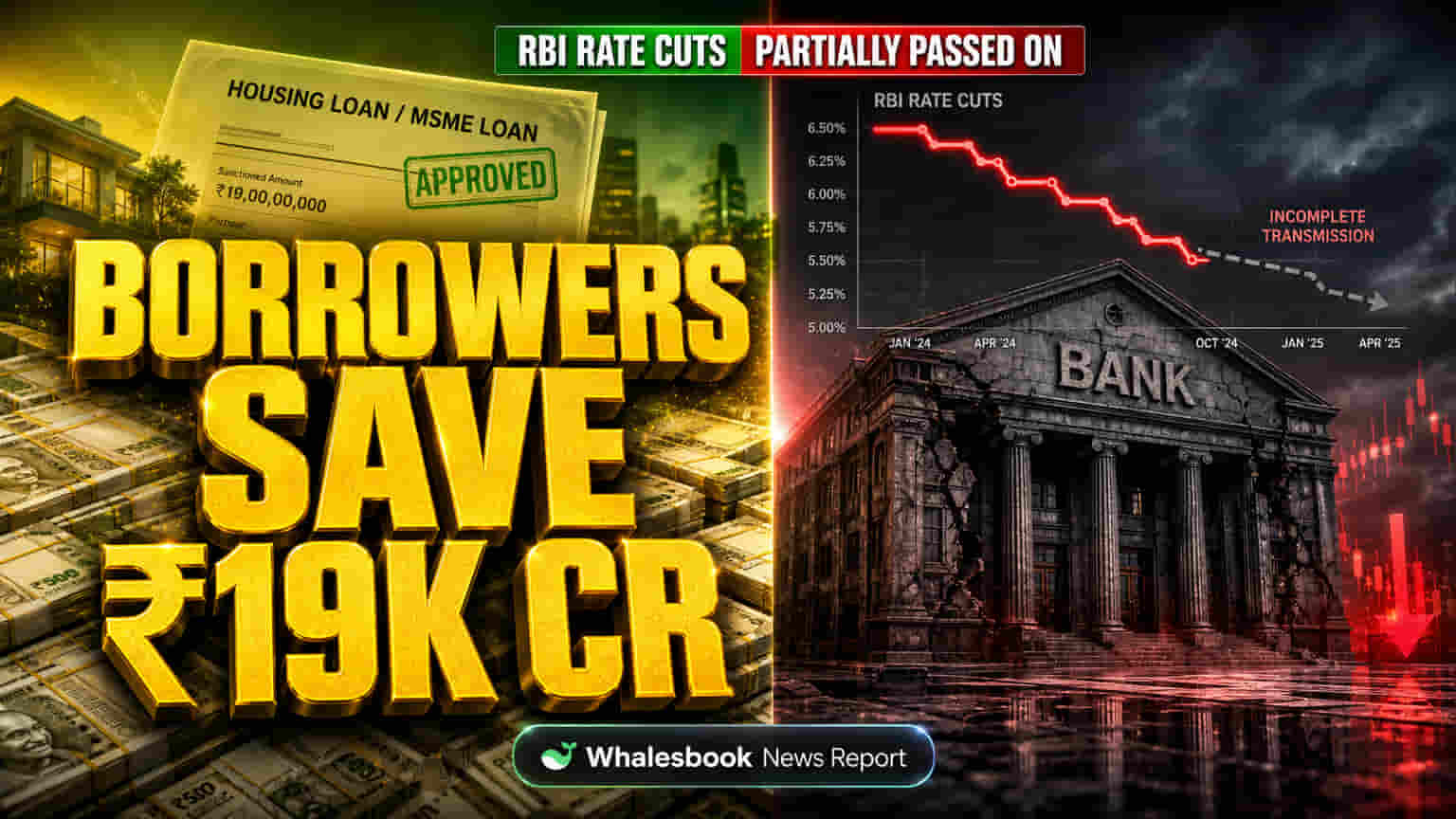

RBI తన రెపో రేటును 125 బేసిస్ పాయింట్లు తగ్గించడం ద్వారా రుణ ఖర్చులను తగ్గించే ప్రయత్నం చేసినప్పటికీ, ఆ ప్రయోజనాలు అన్ని వర్గాల వారికి సమానంగా చేరలేదని బ్యాంక్ ఆఫ్ బరోడా నివేదిక విశ్లేషించింది. ఈ పాలసీ సడలింపులు రుణగ్రహీతలకు పూర్తిగా బదిలీ కాలేదని స్పష్టమైంది. వెయిటెడ్ యావరేజ్ లెండింగ్ రేట్ (WALR) కొత్త రుణాలపై సుమారు 93 బేసిస్ పాయింట్లు తగ్గితే, మీడియన్ మార్జినల్ కాస్ట్ ఆఫ్ ఫండ్స్-బేస్డ్ లెండింగ్ రేట్ (MCLR) మాత్రం కేవలం 45 బేసిస్ పాయింట్లు మాత్రమే సర్దుబాటు అయింది. అంటే, అప్పుల ఖర్చులు తగ్గినప్పటికీ, RBI ఆశించిన పూర్తి ఉపశమనం అందరికీ దక్కలేదు.

బ్యాంకుల రకాన్ని బట్టి మారిన ప్రయోజనాలు

బ్యాంకుల డిపాజిట్లపై వడ్డీ రేట్లను మేనేజ్ చేసే వ్యూహాలు కూడా ఈ రేట్ల సర్దుబాటుపై ప్రభావం చూపాయి. విదేశీ, ప్రైవేట్ రంగ బ్యాంకులు వేగంగా రేట్ తగ్గింపులను బదిలీ చేశాయి. ఎందుకంటే, వాటి ఎక్కువ శాతం రుణాలు ఎక్స్టర్నల్ బెంచ్మార్క్ ఆధారిత లెండింగ్ రేట్ (EBLR) కింద ఉన్నాయి. విదేశీ బ్యాంకుల్లో దాదాపు 94% రుణాలు EBLR పై ఉండగా, ప్రైవేట్ బ్యాంకుల్లో 89% ఉన్నాయి. ప్రభుత్వ రంగ బ్యాంకుల్లో కేవలం 51% రుణాలు మాత్రమే EBLR పై ఉండటంతో, ఇవి రేట్ తగ్గింపులను బదిలీ చేయడంలో నెమ్మదిగా వ్యవహరించాయి.

రుణాల రకాన్ని బట్టి తేడాలు

రుణాల రకాలను బట్టి కూడా రేట్ల తగ్గింపులో తేడాలు కనిపించాయి. సెక్యూర్డ్ కాని రిటైల్ లోన్లు (Unsecured Retail Loans) అత్యధిక వడ్డీ రేట్లతో (10.1% సగటున) ఉండగా, వ్యవసాయ రుణాలకు 9.81% ఉన్నాయి. రూపీ ఎగుమతి క్రెడిట్ (Rupee Export Credit) అతి తక్కువ రేట్లతో (6.78%) ఉంది. రిటైల్ లోన్లలో, గృహ రుణాలకు (7.63%) ఉండగా, వాహన, విద్యా రుణాలకు 9% పైన ఉన్నాయి. అతిపెద్ద రేటు తగ్గుదల ఎగుమతి క్రెడిట్, విద్యా రుణాలలో కనిపించింది, ఇవి 160 బేసిస్ పాయింట్ల కంటే ఎక్కువగా తగ్గాయి. MSME, సెక్యూర్డ్ కాని రిటైల్ రుణాలలో కూడా గణనీయమైన తగ్గింపులు నమోదయ్యాయి.

రుణగ్రహీతల ఆదా, ఆర్థిక వ్యవస్థపై ప్రభావం

మొత్తంగా, రుణగ్రహీతలు తక్కువ వడ్డీ చెల్లింపుల కారణంగా సుమారు ₹19,000 కోట్ల ఆదా చేసుకున్నారని అంచనా. ఇందులో గృహ, MSME రుణాలకు పెద్ద ఉపశమనం లభించింది. అయితే, కొన్ని రుణ రకాలు, ప్రభుత్వ రంగ బ్యాంకుల విషయంలో రేట్ల తగ్గింపు నెమ్మదిగా ఉండటంతో, ఆర్థిక వ్యవస్థ ఆశించిన స్థాయిలో ఊపును అందుకోలేకపోయింది. ఇది చిన్న వ్యాపారాలు, బాహ్య రేట్లకు అనుసంధానం కాని రిటైల్ రుణగ్రహీతలపై ప్రతికూల ప్రభావం చూపవచ్చు, తద్వారా పెట్టుబడులు, ఖర్చులు మందగించే అవకాశం ఉంది.

ద్రవ్య విధాన ప్రభావశీలతపై ప్రశ్నలు

ఇండియా ప్రస్తుత బ్యాంకింగ్ వ్యవస్థలో ద్రవ్య విధానం (Monetary Policy) ఎంత సమర్థవంతంగా పనిచేస్తుందనే దానిపై బ్యాంక్ ఆఫ్ బరోడా నివేదిక ప్రశ్నలు లేవనెత్తుతోంది. ప్రభుత్వ రంగ బ్యాంకులు, ప్రైవేట్, విదేశీ బ్యాంకులతో పోలిస్తే రేట్లను ఎంత నెమ్మదిగా బదిలీ చేస్తాయనే దానిలోని పెద్ద తేడా ఒక నిర్మాణపరమైన సమస్యను సూచిస్తుంది. కొంతమంది విశ్లేషకుల అభిప్రాయం ప్రకారం, ప్రభుత్వ రంగ బ్యాంకులు లాభ మార్జిన్లను కాపాడుకోవడంపైనే ఎక్కువ దృష్టి పెడుతూ, రేట్ తగ్గింపులను వేగంగా బదిలీ చేయడంలో వెనుకబడుతున్నాయి. ఇది RBI చర్యల ప్రభావాన్ని విస్తృత ఆర్థిక వ్యవస్థపై తగ్గిస్తుంది. సెక్యూర్డ్ కాని రిటైల్, MSME రుణాలలో రుణ నాణ్యతపై ఆందోళనలు కూడా కొనసాగుతుండటంతో, బ్యాంకులు దూకుడుగా రేట్లను తగ్గించడానికి వెనుకాడవచ్చు.

మార్కెట్ అంచనాలు, బ్యాంక్ ఆఫ్ బరోడా స్థానం

వడ్డీ రేట్లు స్థిరపడుతున్నందున, RBI పాలసీలో మార్పు సూచనలు వస్తే తప్ప, రుణ రేట్లలో పెద్ద మార్పులు సమీప భవిష్యత్తులో ఆశించలేము. బ్యాంకులు కొత్త నిబంధనలకు, పోటీకి ఎలా అలవాటు పడతాయో మార్కెట్లు గమనిస్తాయి. ఆర్థిక రికవరీ నుంచి బ్యాంకింగ్ రంగం లాభపడినా, రేట్ తగ్గింపులు బదిలీ అయ్యే సంక్లిష్ట విధానం వల్ల, తక్కువ వడ్డీ రేట్ల పూర్తి ప్రయోజనాలు సమానంగా పంచుకోబడవు. ఉదాహరణకు, బ్యాంక్ ఆఫ్ బరోడాకు ధర లక్ష్యాలు (Price Targets) స్వల్పకాలికంగా పెద్దగా అప్సైడ్ చూపడం లేదు. దీనికి కారణం లాభ మార్జిన్లు, పోటీ మార్కెట్లో సవాళ్లు.