ప్రధానమంత్రి నరేంద్ర మోడీ అధికారంలోకి వచ్చి 12 ఏళ్లు పూర్తయ్యాయి. ఈ కాలంలో భారత్ ఆర్థిక రంగంలో ఎన్నో కీలక సంస్కరణలు చోటుచేసుకున్నాయి. డిజిటల్ ఇండియా, ఫైనాన్షియల్ ఇంక్లూజన్, వ్యవస్థీకృత వ్యయం పెరగడం వంటివి వినియోగదారుల అలవాట్లను, బ్యాంకింగ్ సేవలను దేశవ్యాప్తంగా మార్చేశాయి. ఇన్వెస్టర్లకు ఇదో కొత్త అధ్యాయం.

ఏం జరిగింది?

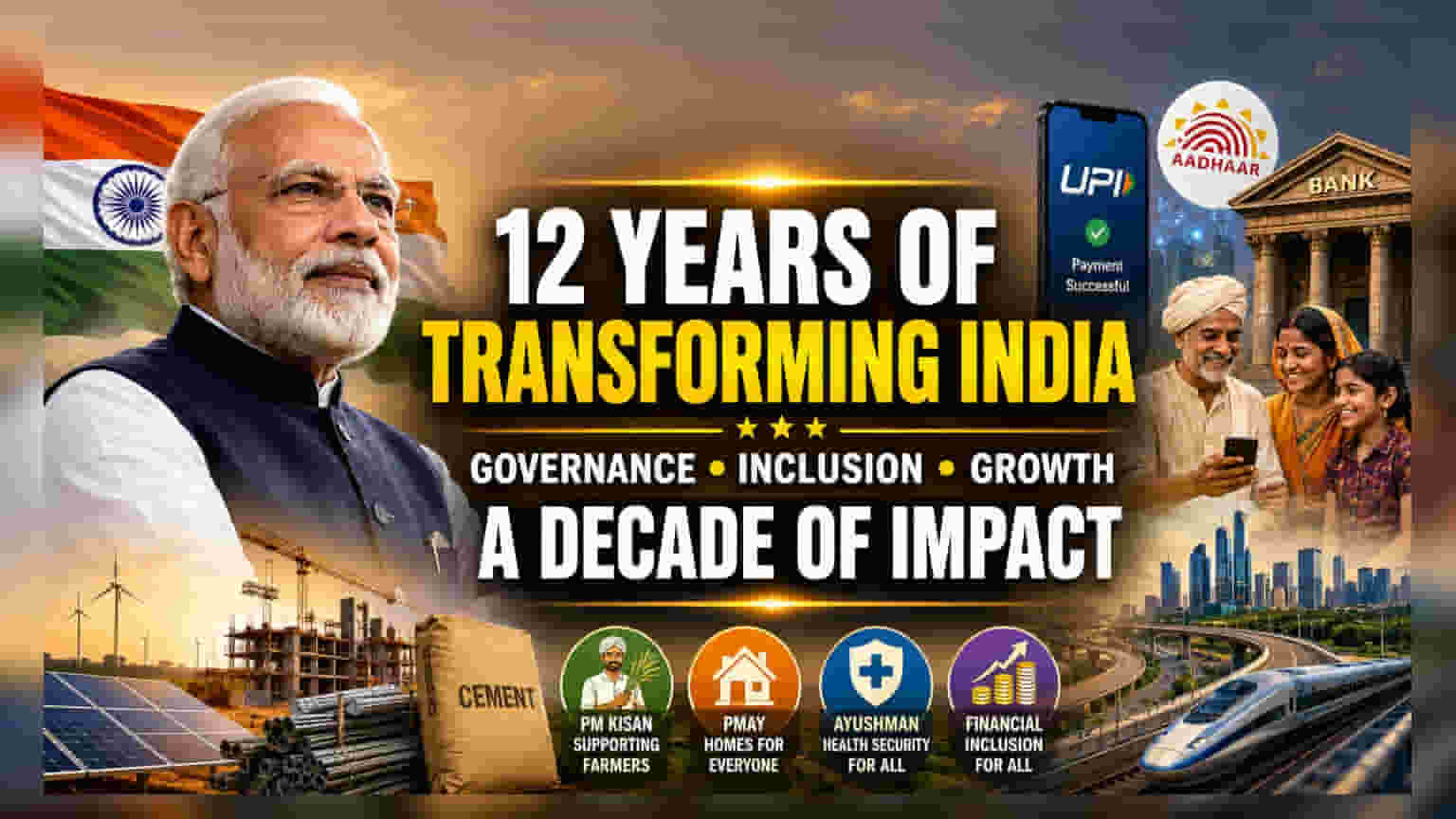

జూన్ 10, 2026 నాటికి, ప్రధానమంత్రి నరేంద్ర మోడీ నిరంతరాయంగా 12 ఏళ్ల పాటు అధికారంలో కొనసాగుతూ, భారతదేశంలో అత్యధిక కాలం పనిచేసిన ఎన్నికైన ప్రధానమంత్రిగా నిలిచారు. ఈ కాలం, భారీ స్థాయిలో, టెక్నాలజీ ఆధారిత సంక్షేమ పథకాలు, కీలక ఆర్థిక సంస్కరణలపై దృష్టి సారించడంతో గుర్తించబడింది. సాంకేతికత, ఫైనాన్షియల్ ఇంక్లూజన్, డైరెక్ట్ బెనిఫిట్ ట్రాన్స్ఫర్ (DBT) ద్వారా అసంఘటిత రంగాన్ని (Unorganized Sector) అధికారిక ఆర్థిక వ్యవస్థలోకి (Formal Economy) తీసుకురావడంపై ప్రభుత్వం ప్రత్యేక శ్రద్ధ పెట్టింది.

ఫైనాన్షియల్ ఇంక్లూజన్ పై ప్రభావం

గత దశాబ్దానికి పైగా కాలంలో ఇన్వెస్టర్లకు అత్యంత ముఖ్యమైన మార్పు ఫైనాన్షియల్ ఇంక్లూజన్ (Financial Inclusion) లో వచ్చిన గణనీయమైన పెరుగుదల. అటల్ పెన్షన్ యోజన (Atal Pension Yojana) వంటి పథకాలు, ఆధార్తో అనుసంధానం చేయబడిన జనధన్ ఖాతాల (Jan Dhan Accounts) విస్తృత వినియోగం ద్వారా, ప్రభుత్వం లక్షలాది మంది పౌరులను అధికారిక బ్యాంకింగ్ వ్యవస్థలోకి తీసుకువచ్చింది. ఈ నిర్మాణాత్మక మార్పు వల్ల బ్యాంకులకు డిపాజిటర్లు, రుణగ్రహీతల సంఖ్య పెరిగింది. డైరెక్ట్ బెనిఫిట్ ట్రాన్స్ఫర్ (DBT) మరియు యూనిఫైడ్ పేమెంట్స్ ఇంటర్ఫేస్ (UPI) వాడకం ఈ మార్పులో కీలక పాత్ర పోషించింది, సంక్షేమ నిధులు లీకేజీలు లేకుండా నేరుగా లబ్ధిదారులకు చేరేలా చూసింది. ఈ టెక్నలాజికల్ ముందడుగు ఫిన్టెక్ (Fintech) మరియు బ్యాంకింగ్ రంగాలకు ప్రయోజనం చేకూర్చే పారదర్శకమైన, సమర్థవంతమైన డిజిటల్ చెల్లింపుల వ్యవస్థను సృష్టించింది.

వినియోగం, గృహ నిర్మాణ డిమాండ్ పెంపు

ప్రభుత్వ కార్యక్రమాలు వినియోగదారుల డిమాండ్ తీరుతెన్నులను (Consumption Patterns) తీర్చిదిద్దడంలో కూడా పాత్ర పోషించాయి. PM కిసాన్ సమ్మాన్ నిధి (PM Kisan Samman Nidhi) వంటి పథకాలు చిన్న, సన్నకారు రైతులకు నేరుగా నగదును అందించాయి, ఇది గ్రామీణ వినియోగానికి (Rural Consumption) మద్దతుగా నిలిచింది. అదేవిధంగా, ప్రధాన మంత్రి ఆవాస్ యోజన (PMAY) భారీ స్థాయిలో గృహ నిర్మాణాన్ని సులభతరం చేసింది. మార్కెట్లకు ఇది సిమెంట్, స్టీల్, ఇతర నిర్మాణ సంబంధిత వస్తువులకు స్థిరమైన డిమాండ్గా మారింది. కుటుంబాలకు శాశ్వత గృహాలు, ఆర్థిక భద్రతకు ప్రాధాన్యత ఇవ్వడం ద్వారా, ఈ పథకాలు దేశీయ డిమాండ్ వాతావరణాన్ని స్థిరీకరించడానికి, ముఖ్యంగా గతంలో చేరుకోవడం కష్టంగా ఉన్న తక్కువ-ఆదాయ వర్గాలలో, లక్ష్యంగా పెట్టుకున్నాయి.

ఆరోగ్యం, సామాజిక భద్రత

ఆయుష్మాన్ భారత్ (Ayushman Bharat) ద్వారా ఆరోగ్యంపై దృష్టి సారించడం వల్ల, జనాభాలో పెద్ద భాగం అధికారిక ఆరోగ్య బీమా వ్యవస్థలకు పరిచయం చేయబడింది. ఇది ఒక కీలకమైన సామాజిక అవసరాన్ని తీర్చడమే కాకుండా, ఆరోగ్య సంరక్షణ రంగాన్ని మరింత వ్యవస్థీకృతం చేస్తుందని సూచిస్తుంది. ఆరోగ్య కవరేజీ పెరుగుదల, ప్రైవేట్ ఆరోగ్య సంరక్షణ సేవల కోసం అందుబాటులో ఉన్న మార్కెట్ విస్తరిస్తున్నందున, ఆసుపత్రులు, రోగనిర్ధారణ సేవా ప్రదాతల దీర్ఘకాలిక వృద్ధి, ధరల నిర్ణయ శక్తిని ప్రభావితం చేయవచ్చు.

ఇన్వెస్టర్లు ఏం ట్రాక్ చేయాలి?

ఈ పథకాలు గణనీయమైన నిర్మాణాత్మక మార్పులను నడిపిస్తున్నప్పటికీ, ఆర్థిక వ్యవస్థపై దీర్ఘకాలిక ప్రభావం ఇన్వెస్టర్లు నిశితంగా పరిశీలించే అనేక వేరియబుల్స్ను కలిగి ఉంటుంది. భారీ సామాజిక వ్యయానికి స్థిరమైన ఆదాయ వృద్ధి అవసరం కాబట్టి, ఆర్థిక లోటు (Fiscal Deficit) స్థిరత్వం ఒక ముఖ్యమైన పరిశీలన. ఇన్వెస్టర్లు మౌలిక సదుపాయాల వ్యయం, కొనసాగుతున్న ప్రాజెక్టుల అమలు వేగాన్ని కూడా గమనిస్తారు, ఎందుకంటే ఇవి తరచుగా గృహ, వ్యవసాయ మద్దతు యొక్క విస్తృత లక్ష్యాలతో ముడిపడి ఉంటాయి. అంతేకాకుండా, ఫాస్ట్-మూవింగ్ కన్స్యూమర్ గూడ్స్ (FMCG), బ్యాంకింగ్ రంగాల కార్పొరేట్ ఆదాయాలు గ్రామీణ డిమాండ్, వినియోగ పోకడలకు ఎంత సున్నితంగా ఉంటాయనేది కీలకమైన అంశం. ఈ సామాజిక సంక్షేమ వ్యయాలను ఆర్థిక క్రమశిక్షణ, ప్రైవేట్ పెట్టుబడితో సమతుల్యం చేసే ఆర్థిక వ్యవస్థ సామర్థ్యం మార్కెట్ విశ్లేషణకు ప్రాథమిక ఆసక్తికరమైన అంశంగా కొనసాగుతుంది.