ఆటోమేటెడ్ టాక్స్ సమస్య

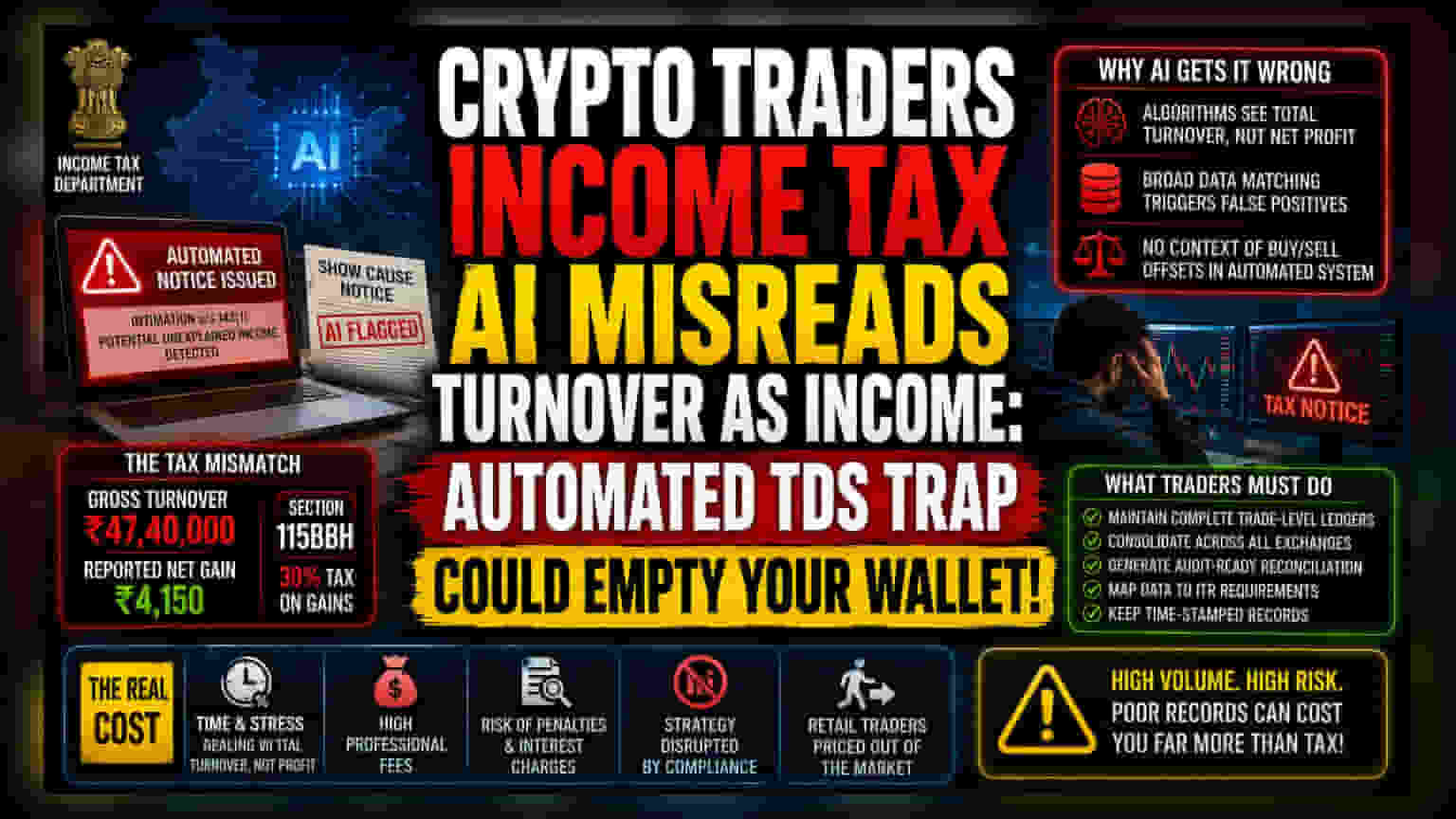

భారతదేశంలో టాక్స్ వ్యవస్థ ఆటోమేషన్ అవ్వడం వల్ల, హై-ఫ్రీక్వెన్సీ క్రిప్టో ట్రేడర్లకు ఇబ్బందులు పెరుగుతున్నాయి. ఆదాయపు పన్ను శాఖ (Income Tax Department) పన్ను ఎగవేతను గుర్తించడానికి డేటా మ్యాచింగ్ టెక్నాలజీని వాడుతోంది. అయితే, ఈ అల్గారిథమ్స్ భారీ ట్రేడింగ్ టర్నోవర్ను ఆదాయంగా పొరబడుతున్నాయి. ఒక ఇన్వెస్టర్ చాలా ఎక్కువ సంఖ్యలో ట్రేడ్స్ చేస్తే, ఎక్స్ఛేంజీలు సెక్షన్ 194S కింద రిపోర్ట్ చేసే మొత్తం లావాదేవీల విలువ, వచ్చిన అసలు లాభం కంటే చాలా ఎక్కువగా ఉంటుంది. దీనివల్ల ప్రభుత్వ ఆటోమేటెడ్ కంప్లైయన్స్ సిస్టమ్స్లో తప్పుడు సిగ్నల్స్ వస్తున్నాయి.

VDA టాక్సేషన్లో ఇబ్బందులు

సెక్షన్ 115BBH, ఎక్స్ఛేంజ్ రిపోర్టింగ్ మధ్య ఉన్న ప్రధాన తేడానే ఈ సమస్యకు కారణం. పన్ను అధికారులు 1% TDS (Tax Deducted at Source) ను కేవలం లాభాన్ని అంచనా వేయడానికి ఒక మార్గంగా కాకుండా, మొత్తం కార్యకలాపానికి సూచికగా చూస్తున్నారు. ఇటీవల బెంగళూరు కేసులో, ఇన్వెస్టర్ సుమారు ₹4,150 నికర లాభం (Net Gain) రిపోర్ట్ చేసినప్పటికీ, టాక్స్ పోర్టల్ ₹47.40 లక్షల గ్రాస్ టర్నోవర్ను గుర్తించింది. దీనికి కారణం, పన్ను శాఖ AI-ఆధారిత పరిశీలన, వ్యక్తిగత ట్రేడ్ లెడ్జర్ విశ్లేషణకు బదులుగా, విస్తృత లావాదేవీల సారాంశంపై ఆధారపడటమే. దీంతో, గ్రాస్ టర్నోవర్ రిపోర్ట్ చేయని ఆదాయమని భావించి, సిస్టమ్ ఆటోమేటిక్గా నోటీసును జారీ చేసింది.

ట్రేడర్లకు ఆపరేషనల్ రిస్క్

యాక్టివ్ ట్రేడర్లకు ఇది ఆర్థికపరమైన దానికంటే, అడ్మినిస్ట్రేటివ్పరమైన ప్రమాదం ఎక్కువ. టాక్స్ కంప్లైయన్స్ కోసం కేవలం లాభనష్టాల నివేదికలపై (Profit and Loss Statements) ఆధారపడటం సరిపోదు. ఆధునిక టాక్స్ పరిష్కారాలకు, అన్ని ప్లాట్ఫామ్లలో జరిగిన ప్రతి కొనుగోలు, అమ్మకం ఆర్డర్లను ఆడిట్-సిద్ధంగా సరిపోల్చాల్సిన అవసరం ఉంది. ఎక్స్ఛేంజీలు అందించే టాక్స్ సారాంశాలపై ఆధారపడటం సరిపోదు, ఎందుకంటే ఈ పత్రాలు తరచుగా ఇన్కమ్ టాక్స్ రిటర్న్ (ITR) ఫైలింగ్ ఇంటర్ఫేస్కు అవసరమైన నిర్దిష్ట వర్గాలకు సరిగ్గా సరిపోలవు. నికర లాభాన్ని మొత్తం టర్నోవర్ నుంచి వేరుచేసే వివరణాత్మక విశ్లేషణ లేకుండా, ట్రేడర్లు షో-కాజ్ నోటీసులను ఎదుర్కోవాల్సి ఉంటుంది. వీటిని సరిదిద్దడానికి అధికార పరిధిలోని అసెసింగ్ ఆఫీసర్ల (Assessing Officers) మానవ జోక్యం అవసరం.

రిటైల్ పార్టిసిపేషన్కు ప్రతికూలత

నియంత్రణల సంక్లిష్టత (Regulatory complexity) రిటైల్ ఇన్వెస్టర్లను డిజిటల్ అసెట్ మార్కెట్ నుంచి దూరం చేస్తోంది. లాభాలపై ఫ్లాట్ 30% పన్ను, ఇతర ఆదాయ వర్గాలతో నష్టాలను సెట్-ఆఫ్ చేయలేని పరిస్థితి, ఆటోమేటెడ్ ఆడిట్ల సమయంలో మాన్యువల్ రుజువుల భారం వంటివి మార్కెట్లోకి ప్రవేశించడానికి పెద్ద అడ్డంకిగా మారాయి. సాంప్రదాయ ఈక్విటీలలో, బ్రోకర్లు అందించే సరళీకృత కన్సాలిడేటెడ్ టాక్స్ స్టేట్మెంట్లను రెవెన్యూ అధికారులు సాధారణంగా అంగీకరిస్తారు. కానీ, డిజిటల్ అసెట్ ఎక్స్ఛేంజీల నుంచి వచ్చే రిపోర్టింగ్, అస్పష్టంగా ఉండటం వల్ల తప్పులు జరిగే అవకాశాలు ఎక్కువ. స్వతంత్ర, టైమ్-స్టాంప్డ్ లెడ్జర్లను నిర్వహించడంలో విఫలమైన ఇన్వెస్టర్లు, ఆటోమేటెడ్ పరిశీలనకు వ్యతిరేకంగా తమ ఫైలింగ్లను రక్షించుకోవడానికి అధిక వృత్తిపరమైన ఖర్చులను భరించాల్సి ఉంటుంది. కంప్లైంట్గా ఉండటానికి అవసరమైన ఓవర్హెడ్ ఇప్పుడు లిక్విడిటీపై దాగి ఉన్న పన్నుగా మారింది. ఇది మార్కెట్ డెప్త్ను అందించే హై-ఫ్రీక్వెన్సీ వ్యూహాలను నిరుత్సాహపరుస్తుంది.