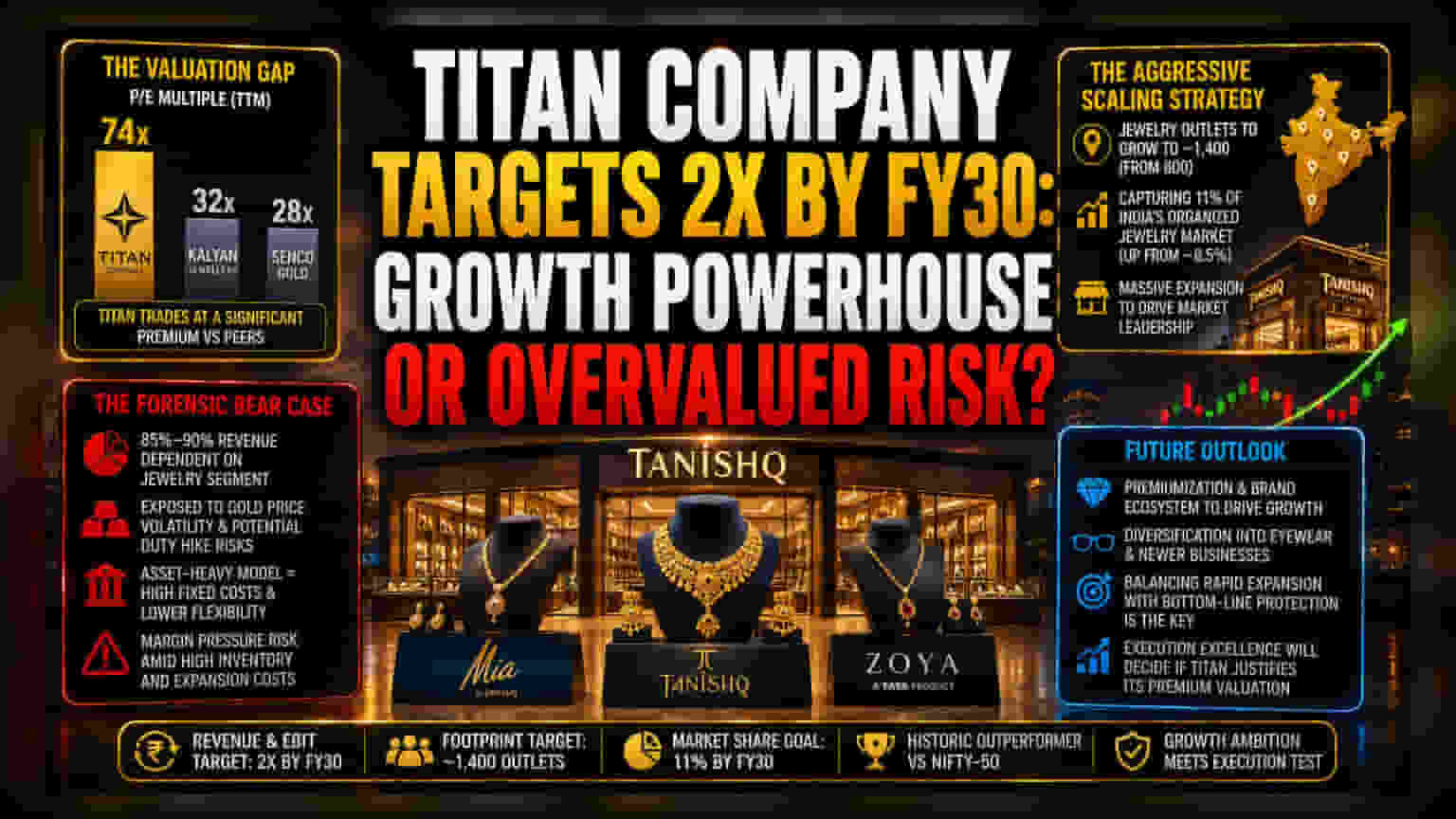

వాల్యుయేషన్ లో తేడా

Titan Company తాజాగా FY30 నాటికి తమ ఆదాయాన్ని, EBIT ని రెట్టింపు చేస్తామని ప్రకటించింది. దీనితో అనలిస్టుల్లో ఆశాభావం పెరిగి, షేర్ ధర కూడా అనూహ్యంగా పెరిగింది. అయితే, మార్కెట్ ఈ లక్ష్యాలను అంచనా వేస్తున్న తీరు చాలా దూకుడుగా ఉంది. ప్రస్తుతం సుమారు 74x ట్రెయిలింగ్ ప్రైస్-టు-ఎర్నింగ్స్ మల్టిపుల్ తో ట్రేడ్ అవుతున్న ఈ స్టాక్, కళ్యాణ్ జ్యువెలర్స్, సెన్కో గోల్డ్ వంటి పోటీదారులతో పోలిస్తే గణనీయమైన ప్రీమియంను కలిగి ఉంది. ఈ వాల్యుయేషన్, ఇన్వెస్టర్లు దాదాపు పరిపూర్ణమైన అమలును ఇప్పటికే ధరలో చేర్చారని సూచిస్తుంది. రాబోయే క్వార్టర్లలో స్టోర్-లెవల్ సేల్స్ గ్రోత్ లో ఏమాత్రం మందగించినా, దీనికి పెద్దగా మార్జిన్ ఉండదు.

దూకుడుగా విస్తరణ వ్యూహం

FY30 రోడ్మ్యాప్ లో కీలకమైనది భారీ ఫిజికల్ విస్తరణ. ప్రస్తుతం ఉన్న 800 జ్యువెలరీ అవుట్లెట్లను సుమారు 1,400 కు పెంచాలని కంపెనీ యోచిస్తోంది. దీని ద్వారా ప్రస్తుతం ఉన్న సుమారు 8.5% నుంచి ఇండియా ఆర్గనైజ్డ్ జ్యువెలరీ మార్కెట్ లో 11% వాటాను కైవసం చేసుకోవాలని లక్ష్యంగా పెట్టుకుంది. Tanishq, Mia, Zoya వంటి బ్రాండ్ల సామర్థ్యాన్ని కంపెనీ ఉపయోగించుకుంటుందని అందరికీ తెలుసు. కానీ, ఇంత భారీ స్థాయిలో విస్తరణ అనేది గణనీయమైన ఆపరేషనల్ రిస్క్ ని కలిగిస్తుంది. ఈ వేగంతో స్టోర్ ఫుట్ప్రింట్ను విస్తరించడానికి భారీ పెట్టుబడులు అవసరం. దీనివల్ల కంపెనీ భవిష్యత్తు, పోటీ వాతావరణంలో అధిక స్టోర్-లెవల్ లాభదాయకతను కొనసాగించగల సామర్థ్యంపై ఆధారపడి ఉంటుంది.

ఎందుకు బేర్ కేస్ (Bear Case)?

దీర్ఘకాలిక వృద్ధి కథనం ఉన్నప్పటికీ, ఈ బిజినెస్ మోడల్ లో కొన్ని అంతర్లీన నిర్మాణ బలహీనతలు ఉన్నాయి. Titan ముఖ్యంగా జ్యువెలరీ విభాగంపై ఎక్కువగా ఆధారపడి ఉంది, ఇది మొత్తం ఆదాయంలో సుమారు 85% నుండి 90% వరకు అందిస్తుంది. ఈ కేంద్రీకరణ, గ్లోబల్ గోల్డ్ ధరలలో కొనసాగుతున్న అస్థిరత మరియు దిగుమతి సుంకాలపై సంభావ్య నియంత్రణ సర్దుబాట్లు వంటి మాక్రో-వోలటలిటీకి తీవ్రంగా బహిర్గతం చేస్తుంది. తక్కువ పెట్టుబడితో, సమర్థవంతమైన రిటైల్ మోడళ్లను ఉపయోగించే పోటీదారుల వలె కాకుండా, Titan యొక్క ఇంటిగ్రేటెడ్, ఆస్తి-భారీ మౌలిక సదుపాయాలు అధిక స్థిర ఖర్చులను సృష్టిస్తాయి. ఆర్థిక సంకోచం లేదా డిస్క్రిషనరీ స్పెండింగ్ తగ్గుదల సమయాల్లో, ఈ ఆస్తులు త్వరగా పోటీ ప్రయోజనాల నుండి భారాలుగా మారవచ్చు. అంతేకాకుండా, విస్తృతమైన ఫిజికల్ ఫుట్ప్రింట్తో ముడిపడి ఉన్న అధిక ఇన్వెంటరీ ఖర్చులను నిర్వహిస్తూనే, డబుల్-డిజిట్ EBIT మార్జిన్లను నిర్వహించడంలో మేనేజ్మెంట్ సవాళ్లను ఎదుర్కొంటున్నందున, కంపెనీ మార్జిన్ రెసిలెన్స్ కూడా పరిశీలనలో ఉంది.

భవిష్యత్ ఔట్లుక్

ప్రధాన వ్యూహాత్మక ప్రకటనల తర్వాత NIFTY-50 ను అధిగమించడంలో కంపెనీ యొక్క చారిత్రక సామర్థ్యం ద్వారా బ్రోకరేజ్ ఏకాభిప్రాయం స్థిరంగా ఉంది. ప్రిమియమైజేషన్ వైపు మళ్లడం, అలాగే కళ్లజోడు (eyewear) వంటి కొత్త కేటగిరీల ఏకీకరణ, అవసరమైన డైవర్సిఫైయర్లుగా ఉపయోగపడతాయని విశ్లేషకులు భావిస్తున్నారు. ఏదేమైనా, FY30 వైపు మార్గం, వేగవంతమైన స్టోర్ చేర్పులను బాటమ్-లైన్ రక్షణతో సమతుల్యం చేయగల కంపెనీ సామర్థ్యంతో గుర్తించబడుతుంది. అంతిమ పరీక్ష ఏమిటంటే, Titan తన ప్రారంభ వృద్ధి దశలను నిర్వచించిన ఆపరేషనల్ చురుకుదనాన్ని త్యాగం చేయకుండా మార్కెట్ వాటా లాభాలను నిలబెట్టుకోగలదా అన్నదే.