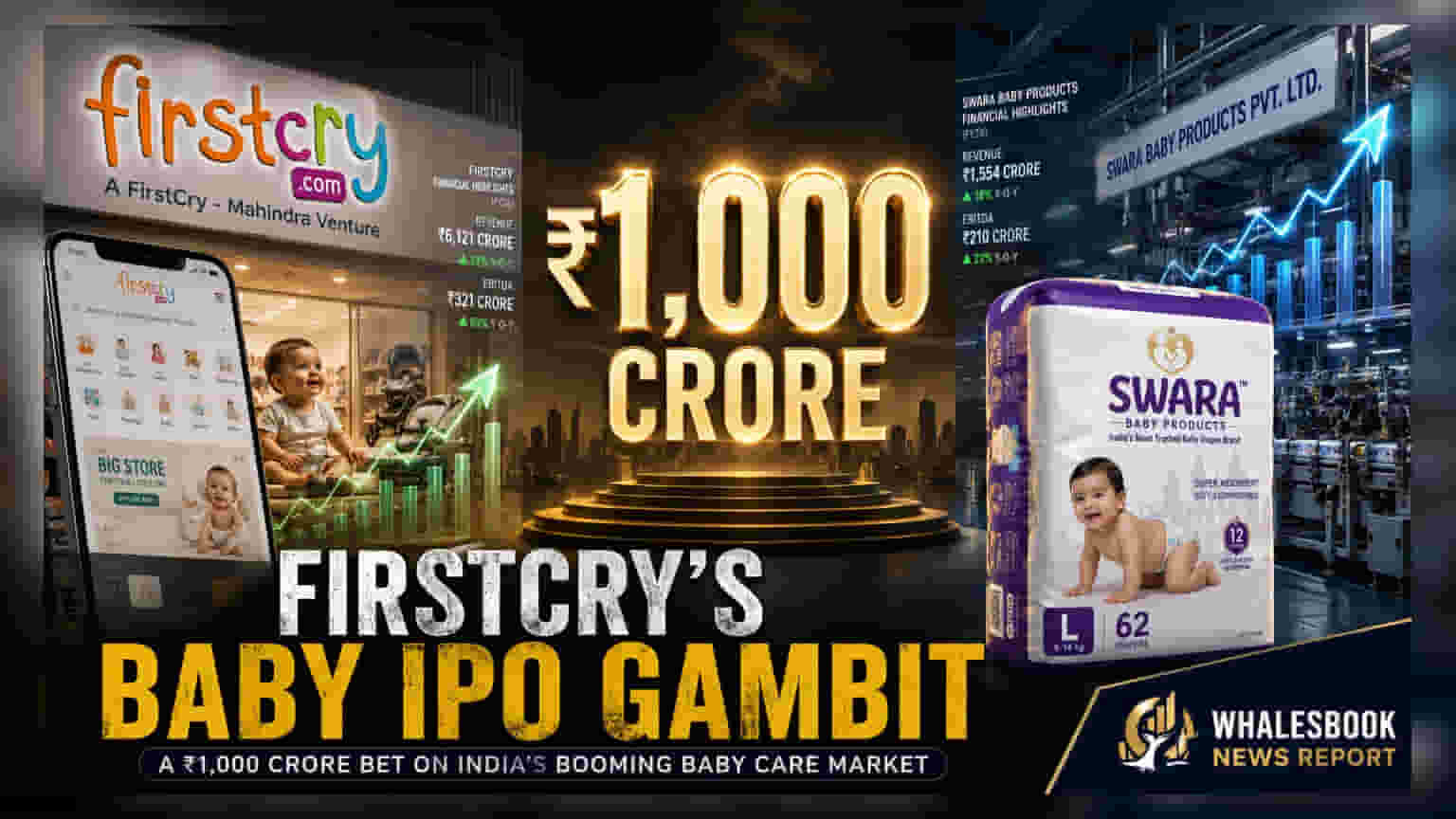

ఫస్ట్ క్రై (FirstCry) కి కీలక సరఫరాదారు అయిన స్వా (Swara) బేబీ ప్రొడక్ట్స్, ₹1,000 కోట్ల IPO కోసం దరఖాస్తు చేసుకుంది. ఈ ఆఫర్లో ₹500 కోట్ల ఫ్రెష్ క్యాపిటల్ రైజ్, మరో ₹500 కోట్ల ఆఫర్ ఫర్ సేల్ (OFS) ఉన్నాయి. ఇన్వెస్టర్లు గమనించాల్సిన విషయం ఏంటంటే, ఈ కంపెనీ తన ప్రమోటర్, అతిపెద్ద కస్టమర్ అయిన ఫస్ట్ క్రై పైనే ఎక్కువగా ఆధారపడి ఉంది.

అసలేం జరిగింది?

స్వా (Swara) బేబీ ప్రొడక్ట్స్, ₹1,000 కోట్ల సమీకరణ లక్ష్యంతో ఇనిషియల్ పబ్లిక్ ఆఫరింగ్ (IPO) కోసం ఫైల్ చేసింది. ఈ ఆఫర్ లో, ₹500 కోట్ల విలువైన ఫ్రెష్ షేర్ ఇష్యూ, అలాగే ప్రస్తుత వాటాదారుల నుంచి ₹500 కోట్ల ఆఫర్ ఫర్ సేల్ (OFS) ఉన్నాయి. ఈ నిధులను మధ్యప్రదేశ్లో కొత్త తయారీ ప్లాంట్ ఏర్పాటుకు, ప్రస్తుత రుణాలను తీర్చడానికి, మరియు హైజీన్ ఉత్పత్తుల రంగంలో తమ కార్యకలాపాలను విస్తరించడానికి కొనుగోళ్లను ప్రోత్సహించడానికి కంపెనీ ప్లాన్ చేస్తోంది.

ఫస్ట్ క్రై తో బంధం

ఈ స్టోరీకి స్వా బేబీ ప్రొడక్ట్స్ మరియు ఫస్ట్ క్రై మాతృ సంస్థ అయిన బ్రెయిన్బీస్ సొల్యూషన్స్ (Brainbees Solutions) మధ్య ఉన్న సంబంధం చాలా కీలకం. బ్రెయిన్బీస్, ఒక ఇన్వెస్టర్ నుండి డిసెంబర్ 2025 నాటికి 76.59% వాటాతో మెజారిటీ ప్రమోటర్గా ఎదిగింది. ఈ యాజమాన్య నిర్మాణం ప్రత్యేకమైనది, ఎందుకంటే బ్రెయిన్బీస్ స్వా యొక్క అతిపెద్ద కస్టమర్ కూడా. 2026 ఆర్థిక సంవత్సరంలో, స్వా మొత్తం ఆదాయంలో 22% పైగా వాటా దీనిదే. స్వా, బేబీహగ్ డైపర్స్ (BabyHug diapers) వంటి ప్రైవేట్-లేబుల్ వస్తువులను ఫస్ట్ క్రై ప్లాట్ఫామ్ కోసమే ప్రత్యేకంగా తయారు చేస్తుంది.

ఆర్థిక పనితీరు

2026 ఆర్థిక సంవత్సరానికి, కంపెనీ ఆదాయం ₹1,212.44 కోట్లుగా నమోదైంది. ఇది గత ఏడాదితో పోలిస్తే 26% వృద్ధిని సూచిస్తుంది. పన్ను తర్వాత లాభం (Profit after tax) ₹95.59 కోట్లకు చేరింది, ఇది 18% పెరుగుదల. ఆపరేటింగ్ లాభదాయకతను సూచించే EBITDA, ₹192.77 కోట్లుగా ఉంది. కంపెనీ మధ్యప్రదేశ్లో నాలుగు తయారీ యూనిట్లను నిర్వహిస్తోంది, డైపర్లు మరియు శానిటరీ నాప్కిన్ల డిమాండ్ను తీర్చడానికి ఆటోమేటెడ్ ప్రొడక్షన్ లైన్లను ఉపయోగిస్తోంది.

వ్యాపార వ్యూహం

భారతదేశంలో హైజీన్ ఉత్పత్తుల మార్కెట్ వేగంగా అభివృద్ధి చెందుతున్న రంగం. 2030 నాటికి ఇది గణనీయంగా విస్తరిస్తుందని అంచనా. స్వా, KAEHPL మరియు సోలిస్ హైజీన్ (Solis Hygiene) వంటి కంపెనీలను 2025 చివరిలో కొనుగోలు చేయడం ద్వారా తన పోర్ట్ఫోలియోను విస్తరిస్తోంది. ఈ వ్యూహం, బేబీ కేర్ ఉత్పత్తులకు మించి విస్తృతమైన హైజీన్ కేటగిరీలోకి తన ఉత్పత్తి శ్రేణిని వైవిధ్యపరచాలని లక్ష్యంగా పెట్టుకుంది.

ఇన్వెస్టర్లు ఎలా చూడాలి?

సంభావ్య పెట్టుబడిదారులకు, ప్రధానంగా గమనించాల్సిన విషయం కస్టమర్ కాన్సంట్రేషన్ రిస్క్ (customer concentration risk). ఫస్ట్ క్రై తో భాగస్వామ్యం స్థిరమైన ఆర్డర్ వాల్యూమ్లను అందిస్తున్నప్పటికీ, స్వా యొక్క ఆర్థిక ఆరోగ్యం ఫస్ట్ క్రై ప్లాట్ఫామ్ పనితీరు మరియు వ్యూహంతో ముడిపడి ఉంది. ఈ వాణిజ్య ఏర్పాటు స్వభావం మారినా లేదా ఫస్ట్ క్రై డిమాండ్లో మందగమనాన్ని ఎదుర్కొన్నా, స్వా ఆదాయం నేరుగా ప్రభావితం కావచ్చు. అదనంగా, IPO తర్వాత కంపెనీ తన రుణాన్ని ఎంత సమర్థవంతంగా నిర్వహిస్తుందో పెట్టుబడిదారులు గమనించాలి, ఎందుకంటే రుణాల చెల్లింపు అనేది ఫ్రెష్ ఇష్యూ యొక్క ఉద్దేశ్యాలలో ఒకటి. కొత్త తయారీ ప్లాంట్ ఏర్పాటుకు సంబంధించిన సమయపాలన మరియు భవిష్యత్ మార్జిన్లపై దాని ప్రభావం కూడా వృద్ధిని ట్రాక్ చేయడానికి కీలక కొలమానాలుగా ఉంటాయి.