రేటింగ్ రీ-అఫర్మ్, FIIల కొనుగోళ్ల జోరు

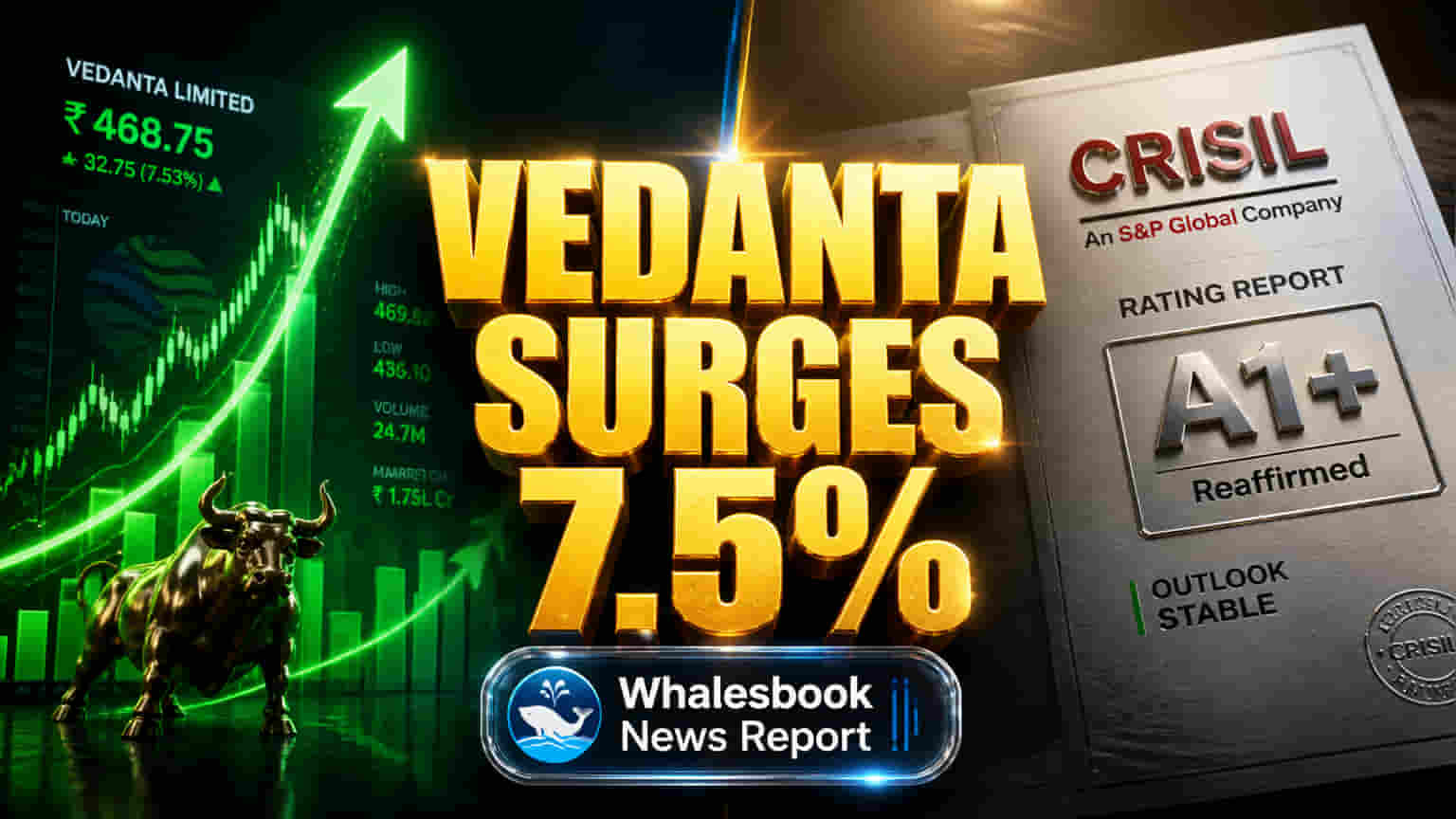

సోమవారం, మే 4, 2026న Vedanta Ltd షేర్ ధర, ట్రేడింగ్ కార్యకలాపాలలో భారీ పెరుగుదల కనిపించింది. CRISIL రేటింగ్స్ కంపెనీ లాంగ్-టర్మ్ క్రెడిట్ రేటింగ్ను 'AA' గా, షార్ట్-టర్మ్ రేటింగ్ను 'CRISIL A1+' గా రీ-అఫర్మ్ చేయడమే దీనికి ప్రధాన కారణం. ఈ రేటింగ్లు Vedanta యొక్క కీలకమైన రీస్ట్రక్చరింగ్ ప్రక్రియ మధ్య కొంత స్పష్టతను అందించాయి. అయితే, 'Watch Developing' స్టేటస్ అంటే, డీమెర్జర్ తర్వాత మారుతున్న ఆర్థిక పరిస్థితులను రేటింగ్ ఏజెన్సీ నిశితంగా పరిశీలిస్తుందని అర్థం. ఈ సానుకూల పరిణామాలకు తోడు, విదేశీ సంస్థాగత పెట్టుబడిదారులు (FIIs) మార్చి 2026 త్రైమాసికంలో తమ వాటాను గతంలోని 12.15% నుండి **13.93%**కి పెంచుకున్నారు. ఇది మార్కెట్లో విశ్వాసం పెరుగుతోందని సూచిస్తోంది.

డీమెర్జర్ ప్రణాళిక: ఐదు కొత్త కంపెనీలు, విలువ ఆవిష్కరణ

షేర్హోల్డర్ల విలువను పెంచడానికి, Vedanta తన విభిన్న వ్యాపారాలను ఐదు వేర్వేరు, స్వతంత్రంగా లిస్ట్ అయిన కంపెనీలుగా విభజించే పెద్ద డీమెర్జర్ వ్యూహాన్ని అమలు చేస్తోంది. అవి: Vedanta Aluminium, Vedanta Oil & Gas, Vedanta Power, Vedanta Iron & Steel, మరియు ఒక రెసిడ్యువల్ హోల్డింగ్ కంపెనీ. ఈ విభజన ద్వారా కాంగ్లోమరేట్ డిస్కౌంట్ను తొలగించి, ప్రతి వ్యాపారం స్వతంత్రంగా విలువ కట్టుకోవడానికి, నిధులు సమకూర్చుకోవడానికి వీలు కలుగుతుంది. మే 4, 2026న సుమారు ₹290 వద్ద ట్రేడ్ అయిన Vedanta స్టాక్ విలువ సుమారు ₹1.13 లక్షల కోట్లు. దీని P/E రేషియో (TTM) సుమారు 6.7x నుంచి 24.0x వరకు ఉంది. ఇది Hindalco Industries (P/E ~14.5x) , National Aluminium Co Ltd (P/E ~13.1x) వంటి పోటీదారులతో పోలిస్తే ఆకర్షణీయంగా ఉంది. అయితే, Hindustan Zinc (P/E ~18.22x) తో పోలిస్తే తక్కువగా ఉంది. దేశీయ డిమాండ్, మౌలిక సదుపాయాల ఖర్చులు, కమోడిటీ ధరల పెరుగుదల కారణంగా భారతీయ మెటల్స్, మైనింగ్ రంగం ప్రస్తుతం పుంజుకుంటోంది. అంతర్జాతీయ పరిణామాలు అల్యూమినియం వంటి కమోడిటీల ధరలను పెంచాయి. భారతదేశం గ్లోబల్ అల్యూమినియం ఉత్పత్తిలో బలమైన స్థానంలో ఉండటం, ప్రభుత్వ మద్దతు ఈ రంగానికి ఊతమిస్తున్నాయి. ఈ రంగం 2024-2028 మధ్య సంవత్సరానికి సుమారు 7.84% వృద్ధి చెందుతుందని అంచనా. ఏప్రిల్ 2026 నాటికి Vedanta స్టాక్ గత మూడేళ్లలో మంచి రాబడిని అందించింది. అయితే, ఐదేళ్లు, పదేళ్ల రాబడులు విస్తృత మార్కెట్ సూచీలను అందుకోలేకపోయాయి. డీమెర్జర్ ప్రకటన తర్వాత ఏప్రిల్ 30, 2026న స్టాక్ సుమారు ~64% పడిపోవడం, మార్కెట్ మిగిలిన ఎంటిటీని ప్రత్యేకంగా విలువ కట్టడం ప్రారంభించిందని సూచిస్తుంది.

సవాళ్లు: అప్పులు, అమలు నష్టాలు, రేటింగ్ ఆందోళనలు

CRISIL నుండి సానుకూల రేటింగ్ పునరుద్ధరణ జరిగినప్పటికీ, 'Watch Developing' స్టేటస్ డీమెర్జర్ యొక్క ఆర్థిక ప్రభావంపై ఉన్న అనిశ్చితులను హైలైట్ చేస్తోంది. ₹6,089 కోట్ల నాన్-కన్వర్టబుల్ డిబెంచర్లను Vedanta Aluminium Metal Ltd.కి బదిలీ చేయడం ఒక కీలకమైన అడుగు. అయితే, గ్రూప్ అప్పులను ఐదు కొత్త కంపెనీలకు పంచడం సంక్లిష్టమైన అమలు సవాళ్లను సృష్టిస్తుంది. విశ్లేషకుల ధర లక్ష్యాలు ₹480 నుండి ₹1000 వరకు విస్తృతంగా ఉన్నాయి, ఇది డీమెర్జర్ యొక్క దీర్ఘకాలిక విజయంపై, ప్రతి కొత్త వ్యాపారాన్ని మార్కెట్ ఎలా విలువ కడుతుందనే దానిపై ఉన్న అనిశ్చితిని ప్రతిబింబిస్తుంది. Vedanta యొక్క డివిడెండ్ యీల్డ్ 15% కంటే ఎక్కువగా ఆకర్షణీయంగా ఉన్నప్పటికీ, డివిడెండ్ విధానంలో మార్పులు ఆదాయంపై ఆధారపడే ఇన్వెస్టర్ల ఆకర్షణను తగ్గించవచ్చు. గత ఆర్థిక పనితీరు మిశ్రమంగా ఉంది. ప్రమోటర్ హోల్డింగ్ కూడా గత మూడేళ్లలో తగ్గింది. CRISIL యొక్క 'Watch Developing' ఔట్లుక్, ఐదు వేర్వేరు వ్యాపారాలు, వాటి రుణాలను నిర్వహించడంలో ఉన్న సంక్లిష్టతతో కలిసి అప్రమత్తత అవసరాన్ని సూచిస్తున్నాయి. ప్రాథమిక మార్కెట్ ఉత్సాహం ఈ నిర్మాణాత్మక సవాళ్లను విస్మరించే అవకాశం ఉంది.

విశ్లేషకుల అభిప్రాయాలు: మిశ్రమ దృక్పథం

చాలా మంది మార్కెట్ విశ్లేషకులు Vedantaకు 'Buy' రేటింగ్ను కొనసాగిస్తున్నారు. సగటు 12-నెలల ధర లక్ష్యాలు సుమారు ₹860-877 మధ్య ఉన్నాయి, ఇది మంచి అప్సైడ్ను సూచిస్తుంది. Kotak Securities వంటి విశ్లేషకులు డీమెర్జర్ తర్వాత స్పష్టమైన విలువలు, మెరుగైన మూలధన కేటాయింపును ఆశిస్తున్నారు. అయినప్పటికీ, ధర లక్ష్యాలలో ఉన్న విస్తృత పరిధి (₹480 నుండి ₹1000) డీమెర్జర్ ఫలితంపై, కంపెనీ భవిష్యత్తుపై విభిన్న అభిప్రాయాలను చూపుతుంది. దేశీయ డిమాండ్, విధాన మద్దతు నుండి ఈ రంగం ప్రయోజనం పొందుతున్నప్పటికీ, డీమెర్జర్ను సజావుగా అమలు చేయడం, సంస్థల మధ్య గ్రూప్ రుణాన్ని నిర్వహించడం, మరియు మరిన్ని సానుకూల రేటింగ్ పరిణామాలను పొందడం వంటివి విజయానికి కీలకం. ఈ కొత్త, కేంద్రీకృత వ్యాపారాల కోసం మార్కెట్ సరైన విలువలను ఏర్పరచుకుంటున్నందున, ఇన్వెస్టర్లు ప్రతి డీమెర్జర్ అయిన ఎంటిటీని విడిగా అధ్యయనం చేయాలి.