వాల్యుయేషన్ అంతరం

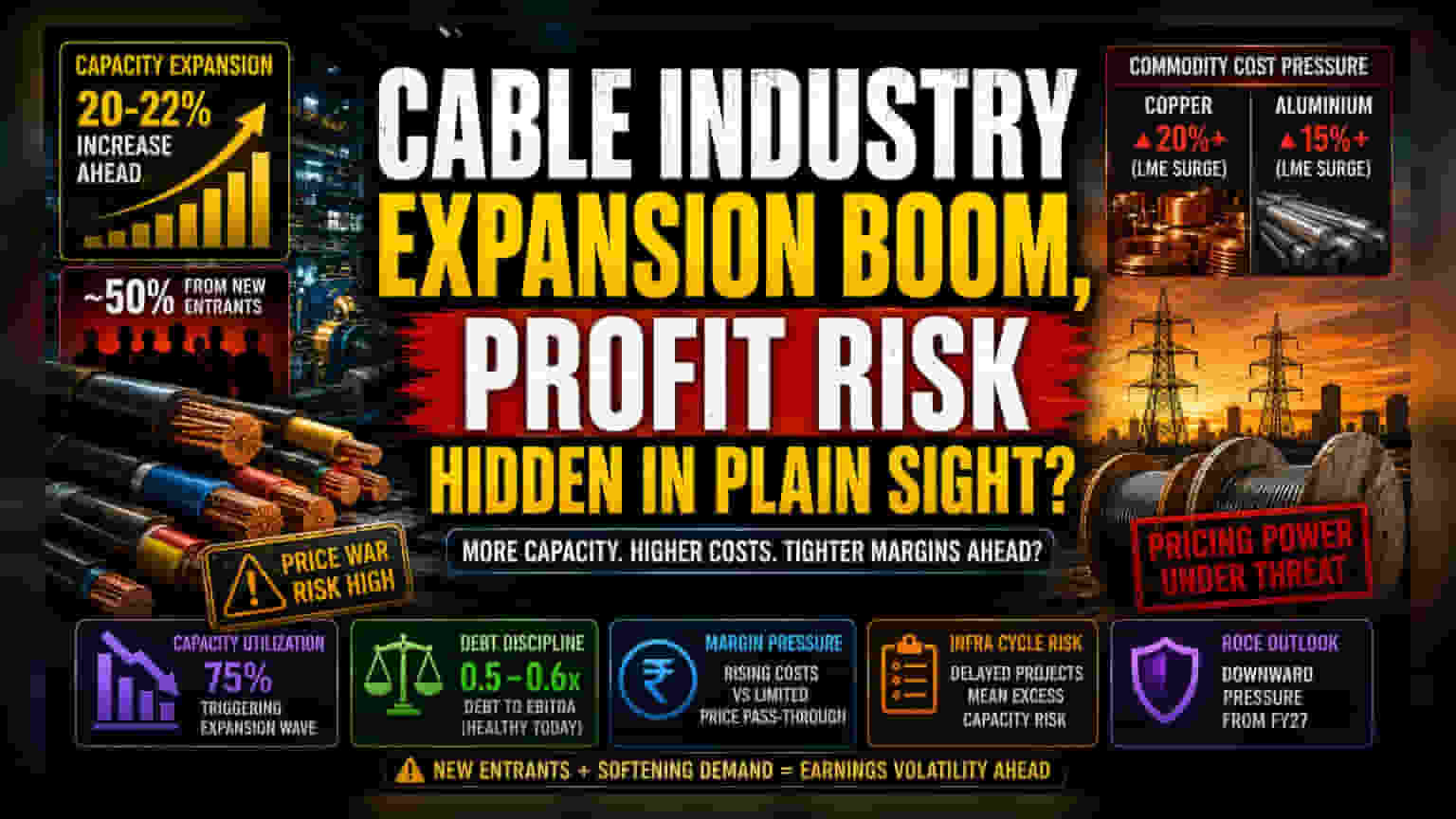

ప్రస్తుతం ఈ రంగం ఒక కీలక మలుపులో ఉంది. ఇక్కడ అమ్మకాల వృద్ధి (Top-line growth) అనేది వాస్తవ డిమాండ్ వాల్యూమ్స్తో సంబంధం లేకుండా సాగుతోంది. పరిశ్రమ ఆదాయాలు పెరిగే అవకాశం ఉందని భావిస్తున్నప్పటికీ, పెరిగిన ఖర్చులను తుది వినియోగదారులకు బదిలీ చేయడం మరింత కష్టతరం అవుతోంది. కేబుల్స్ మొత్తం ప్రాజెక్ట్ ఖర్చులలో చాలా తక్కువ శాతం (సుమారు 5% మించకుండా) మాత్రమే ఉంటాయని పెట్టుబడిదారులు గమనించాలి. అయితే, LME లో ట్రేడ్ అయ్యే కాపర్, అల్యూమినియం మార్కెట్లలో ధరల అస్థిరత వల్ల ఈ ద్రవ్యోల్బణాన్ని తట్టుకునే గత సామర్థ్యం ఇప్పుడు పరీక్షకు గురవుతోంది. ప్రస్తుత మార్కెట్ ధరలు ఆశాజనకమైన మార్జిన్ల పరిరక్షణను అంచనా వేస్తున్నప్పటికీ, గత అనుభవం ప్రకారం, కొత్త సామర్థ్యాలు మార్కెట్లోకి వచ్చినప్పుడు ఈ ధరల ప్రీమియంలను కొనసాగించే సామర్థ్యం తగ్గుతుంది.

పోటీ తీవ్రత మరియు సామర్థ్య రిస్క్

ప్రస్తుతం 75% వద్ద ఉన్న పరిశ్రమ సామర్థ్య వినియోగం (Capacity Utilization) భారీ, రంగవ్యాప్త విస్తరణకు దారితీసింది. అయితే, ఈ వృద్ధిలో ఎక్కువ భాగం కొత్తగా వస్తున్న కంపెనీల నుండి రావడం అనేది విశ్లేషకులు తక్కువగా అంచనా వేస్తున్న అంశం. అంచనా వేయబడిన 20-22% సామర్థ్య పెరుగుదలలో సుమారు 50% మార్కెట్ లీడర్ల కంటే వారసత్వ బ్రాండ్ గుర్తింపు లేని సంస్థల నుండి రానుంది. ఇది ధరల యుద్ధానికి దారితీసే అవకాశం ఉంది. గత దశాబ్దంలో ఉన్న స్థిరమైన వాతావరణంలా కాకుండా, ప్రస్తుత పెట్టుబడి-ఆధారిత ఉత్పత్తి సౌకర్యాల ప్రవాహం వల్ల, మౌలిక సదుపాయాల ప్రాజెక్టుల టైమ్లైన్లు కొద్దిగా ఆలస్యమైనా స్థిర ఖర్చులను భరించడం మరింత కష్టతరం అవుతుంది. ఈ విస్తరణకు అంతర్గత ఆదాయాలు, ఈక్విటీపై ఆధారపడటం బ్యాలెన్స్ షీట్ ఆరోగ్యానికి మంచిదే అయినప్పటికీ, రియల్ ఎస్టేట్ డిమాండ్లో ఆకస్మిక మందగమనం వల్ల నగదు ప్రవాహాలు ప్రతికూలంగా మారితే కంపెనీలకు తక్కువ ఆసరా ఉంటుంది.

బేర్ కేస్ విశ్లేషణ

ప్రస్తుత ధరల నిర్ణయాత్మక శక్తి యొక్క స్థిరత్వం ప్రధాన రిస్క్. కస్టమర్లు కమోడిటీ-లింక్డ్ ధరల పెరుగుదలను కొనసాగిస్తారనే అంచనా అధిక ద్రవ్యోల్బణం, అధిక వృద్ధి వాతావరణంపై ఆధారపడి ఉంది. ప్రభుత్వ మౌలిక సదుపాయాల వ్యయ చక్రం (Infrastructure spending cycle) ఆర్థిక పరిమితులను లేదా బ్యూరోక్రాటిక్ అడ్డంకులను ఎదుర్కొంటే, కేబుల్ రంగం అధిక సామర్థ్యం మరియు తీవ్రంగా పరిమితమైన ధరల పరపతితో మిగిలిపోతుంది. అంతేకాకుండా, గ్లోబల్ PVC సరఫరాలపై ఆధారపడటం (ఇప్పటికే డబుల్-డిజిట్ ధరల పెరుగుదలను చూసింది) అనేక స్థానిక ఆటగాళ్లు సరిగా హేడ్జ్ చేయని భౌగోళిక రాజకీయ సున్నితత్వాన్ని పరిచయం చేస్తుంది. గత పనితీరు గణాంకాలు గతంలో భారీ కమోడిటీ ద్రవ్యోల్బణ చక్రాలలో, మార్కెట్ వాటాను త్వరగా ఏకీకృతం చేయడంలో విఫలమైన కంపెనీలు లోతైన డిస్కౌంటింగ్కు బలయ్యాయని, ఇది ప్రారంభ కమోడిటీ ధరల తగ్గుదల తర్వాత అనేక త్రైమాసికాల పాటు కొనసాగిన ఆపరేటింగ్ మార్జిన్లను శాశ్వతంగా దెబ్బతీసిందని చూపుతున్నాయి.

భవిష్యత్తు అవుట్లుక్

మధ్యకాలిక లాభదాయకతపై బ్రోకరేజ్ ఏకాభిప్రాయం జాగ్రత్తగా ఉంది. చాలా సంస్థలు 'ఎంత ఖర్చుకైనా వృద్ధి' (Growth-at-any-cost) నుండి మార్జిన్-కేంద్రీకృత కొలమానాలకు మారాలని సూచిస్తున్నాయి. 0.6 కంటే తక్కువ డెట్-టు-EBITDA నిష్పత్తిని నిర్వహించగల పరిశ్రమ సామర్థ్యం సానుకూలమైనప్పటికీ, ఆర్థిక సంవత్సరం 2027 లో కొత్త సామర్థ్యం అందుబాటులోకి వచ్చినప్పుడు పెట్టుబడిపై మూలధనం (ROCE) పై ఒత్తిడి పెరిగే అవకాశం ఉంది. ప్రైవేట్ ఈక్విటీ-బ్యాక్డ్ ప్రవేశకులు మరియు జాబితా చేయబడిన ప్రస్తుత కంపెనీల మధ్య పరస్పర చర్యను పెట్టుబడిదారులు పర్యవేక్షిస్తున్నారు. ఎందుకంటే, మాజీలు స్వల్పకాలిక లాభదాయకత కంటే మార్కెట్ వాటాను ప్రాధాన్యతనిచ్చే అవకాశం ఉంది, ఇది రంగవ్యాప్త ఆదాయ స్థిరత్వానికి అనూహ్యమైన అడ్డంకిని సృష్టిస్తుంది.