Hindustan Copper వచ్చే 2030 నాటికి ₹7,188.6 కోట్ల పెట్టుబడితో తమ ఖనిజ ఉత్పత్తిని దాదాపు మూడు రెట్లు పెంచాలని యోచిస్తోంది. ఇటీవల కంపెనీ బలమైన ఆదాయాలను నమోదు చేసినప్పటికీ, ప్రపంచ రాగి కంపెనీలతో పోలిస్తే దీని అధిక వాల్యుయేషన్ ను పెట్టుబడిదారులు ఈ ప్రతిష్టాత్మక విస్తరణ ప్రణాళికతో బేరీజు వేసుకుంటున్నారు.

అసలేం జరిగింది?

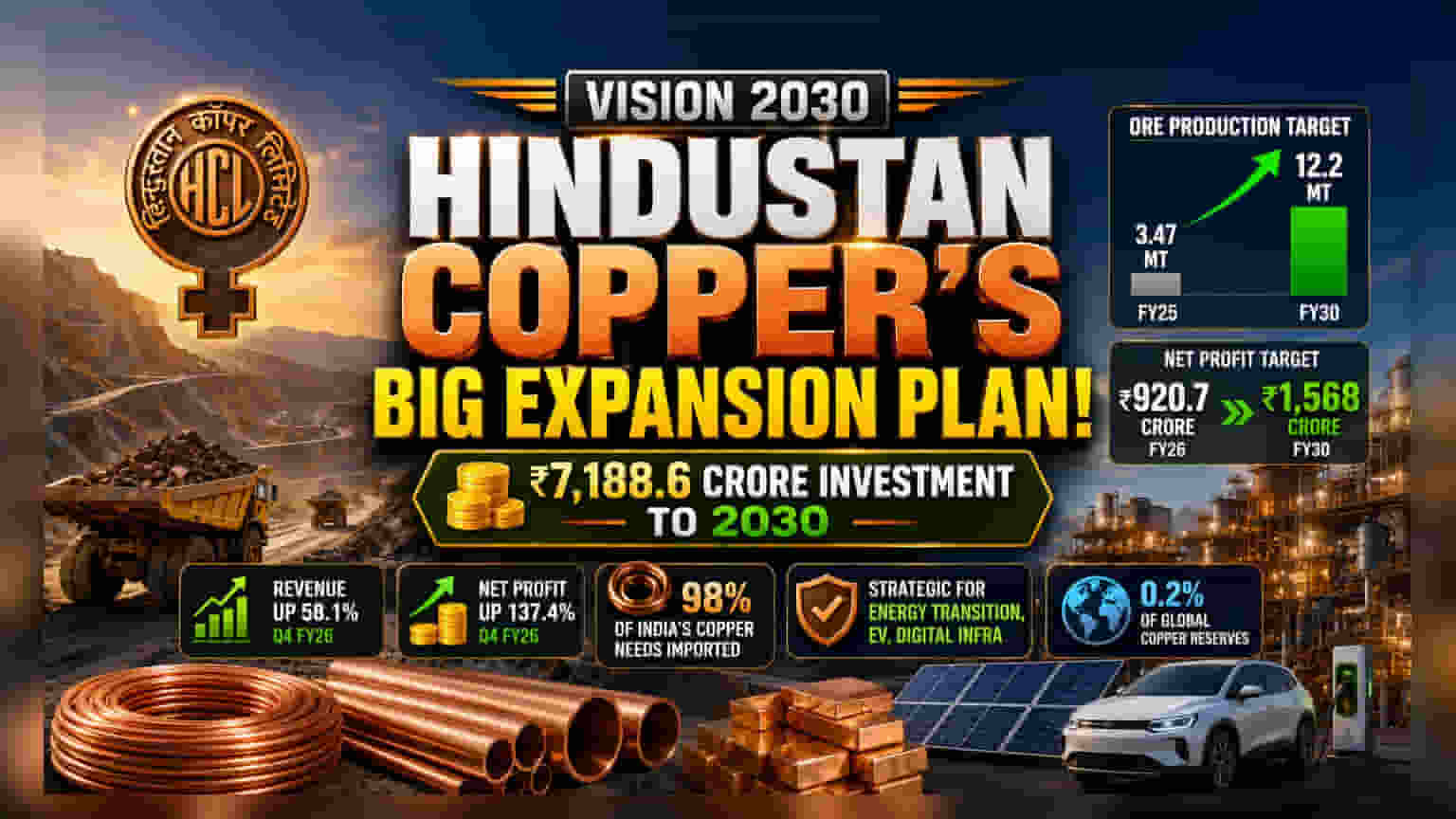

Hindustan Copper తన 'విజన్ 2030' కార్యక్రమం కింద ప్రతిష్టాత్మకమైన మూలధన విస్తరణ ప్రణాళికను ప్రకటించింది. 2030 ఆర్థిక సంవత్సరం నాటికి ₹7,188.6 కోట్లు ఖర్చు చేయాలని కంపెనీ లక్ష్యంగా పెట్టుకుంది. ఈ పెట్టుబడి యొక్క ప్రధాన లక్ష్యం ఖనిజ ఉత్పత్తిని గణనీయంగా పెంచడం, FY25లో 3.47 మిలియన్ టన్నులతో పోలిస్తే FY30 నాటికి 12.2 మిలియన్ టన్నుల ఉత్పత్తిని సాధించడం. ఈ ఉత్పత్తి వృద్ధితో పాటు, కంపెనీ FY30 నాటికి నికర లాభాన్ని ₹1,568 కోట్లకు పెంచుకోవాలని లక్ష్యంగా పెట్టుకుంది, ఇది FY26లో నమోదైన ₹920.7 కోట్ల కంటే ఎక్కువ.

పెట్టుబడిదారులకు ఇది ఎందుకు ముఖ్యం?

గ్లోబల్ ఎనర్జీ ట్రాన్సిషన్, ఎలక్ట్రిక్ మొబిలిటీ, డిజిటల్ మౌలిక సదుపాయాలకు రాగి (Copper) ఒక కీలకమైన లోహం. ఒక భారతీయ ప్రభుత్వ రంగ సంస్థగా, దేశీయ ఉత్పత్తిని పెంచడం వ్యూహాత్మకంగా చాలా ముఖ్యం, ఎందుకంటే భారతదేశం ప్రస్తుతం తన శుద్ధి చేసిన రాగి అవసరాలలో 98% దిగుమతి చేసుకుంటుంది. ఈ విస్తరణ విజయవంతమైతే, దేశం యొక్క దిగుమతులపై ఆధారపడటాన్ని తగ్గించవచ్చు మరియు లోహం కోసం దీర్ఘకాలిక డిమాండ్ నుండి ప్రయోజనం పొందడానికి కంపెనీకి స్థానం కల్పించవచ్చు. అయినప్పటికీ, పెట్టుబడిదారులు ఇంత పెద్ద-స్థాయి ప్రాజెక్టులో ఇమిడి ఉన్న అమలు ప్రమాదాలకు వ్యతిరేకంగా ఈ వృద్ధి సామర్థ్యాన్ని బేరీజు వేసుకుంటున్నారు.

వాల్యుయేషన్ ప్రశ్న?

వృద్ధి ప్రణాళికలు గణనీయంగా ఉన్నప్పటికీ, మార్కెట్ పాల్గొనేవారు కంపెనీ ప్రస్తుత వాల్యుయేషన్ ను నిశితంగా పరిశీలిస్తున్నారు. Hindustan Copper ప్రస్తుతం 49.9 యొక్క ప్రైస్-టు-ఎర్నింగ్స్ (P/E) నిష్పత్తితో ట్రేడ్ అవుతోంది. అంటే, గ్లోబల్ కాపర్ మైనింగ్ దిగ్గజాలతో పోలిస్తే పెట్టుబడిదారులు ప్రీమియం చెల్లిస్తున్నారు. పోలిక కోసం, Freeport-McMoRan వంటి గ్లోబల్ పీర్స్ 36.2 P/Eతో, Southern Copper Corporation 31.9తో, మరియు BHP Group 22.0 P/Eతో ట్రేడ్ అవుతున్నాయి. ఈ వ్యత్యాసం, మార్కెట్ అధిక వృద్ధి అంచనాలను ధరలో చేర్చింది అని సూచిస్తుంది, మరియు కంపెనీ ఈ వాల్యుయేషన్ ను సమర్థించడానికి తన ఉత్పత్తి లక్ష్యాలను స్థిరంగా నెరవేర్చగలదా అని పెట్టుబడిదారులు అంచనా వేస్తున్నారు.

ఆర్థికాలు మరియు ఉత్పత్తి చరిత్ర

కంపెనీ ఇటీవలి ఆర్థిక పనితీరు బలంగా ఉంది. మార్చి 2026తో ముగిసిన త్రైమాసికంలో, Hindustan Copper ఆదాయంలో 58.1% వృద్ధిని, నికర లాభంలో 137.4% జంప్ ను నమోదు చేసింది. పూర్తి ఆర్థిక సంవత్సరం 2026 కోసం, కంపెనీ నికర లాభంలో 97% పెరుగుదలను నమోదు చేసింది. అయితే, చారిత్రక కార్యాచరణ డేటా కంపెనీ ఎదుర్కొన్న సవాళ్లను హైలైట్ చేస్తుంది; FY25లో, ఖనిజం మరియు కాన్సెంట్రేట్ లో ఉన్న లోహ ఉత్పత్తి సంవత్సరానికి దాదాపు 8% తగ్గింది. ఉత్పత్తి హెచ్చుతగ్గుల చరిత్ర, కంపెనీ కార్యకలాపాలను పెంచడానికి ప్రయత్నిస్తున్నందున, వాటాదారులకు అమలు సామర్థ్యం ఒక కీలక అంశంగా మారుతుంది.

మార్కెట్ డైనమిక్స్ మరియు సెక్టార్ సందర్భం

రాగి ధరలు గ్లోబల్ ఆర్థిక పరిస్థితులకు సున్నితంగా ఉంటాయి. క్లీన్ ఎనర్జీ మరియు AI డేటా సెంటర్ల వైపు మొగ్గు దీర్ఘకాలిక డిమాండ్ను నడిపిస్తున్నప్పటికీ, భౌగోళిక రాజకీయ ఉద్రిక్తతలు మరియు పారిశ్రామిక డిమాండ్ మందగమనం గురించిన ఆందోళనల కారణంగా రాగి ధరలు ఇటీవల అస్థిరంగా ఉన్నాయి. భారతదేశం యొక్క పరిమిత రాగి నిల్వలు, ప్రపంచ నిల్వల్లో కేవలం 0.2% మాత్రమే ఉండటం వల్ల కూడా కంపెనీ పరిమితం చేయబడింది. ఈ నిర్మాణాత్మక పరిమితి అంటే, కంపెనీ వృద్ధి దాని ప్రస్తుత గనుల నుండి వెలికితీతను పెంచే సామర్థ్యం మరియు కొత్త విస్తరణ ప్రాజెక్టులను విజయవంతంగా అమలు చేయడంపై ఎక్కువగా ఆధారపడి ఉంటుంది.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

ముందుకు చూస్తే, పెట్టుబడిదారులకు ప్రాథమికంగా 'విజన్ 2030' ప్రణాళిక యొక్క అమలు వేగం ప్రధానంగా గమనించాల్సిన అంశం. వాటాదారులు ప్రాజెక్ట్ మైలురాళ్లు, కమిషనింగ్ తేదీలు మరియు రాబోయే త్రైమాసిక నివేదికలలో వాస్తవ ఉత్పత్తి సంఖ్యలపై స్థిరమైన నవీకరణలను ఆశిస్తారు. అదనంగా, గ్లోబల్ కాపర్ ధరల ట్రెండ్స్ ను గమనించడం మరియు ఉత్పత్తిని పెంచుతూ కంపెనీ తన లాభ మార్జిన్లను కొనసాగించగలదా అనేది ముఖ్యమైనది. కంపెనీ ఈ ప్రతిష్టాత్మక లక్ష్యాలను, ఎక్స్టర్నల్ క్యాపిటల్ ను పెంచాల్సిన అవసరం లేకుండా చేరుకోగలదా అని పెట్టుబడిదారులు చూడవచ్చు, ఇది ప్రతి షేరుపై వచ్చే ఆదాయాన్ని (EPS) ప్రభావితం చేయవచ్చు.