భారత సిమెంట్ పరిశ్రమ మిగులు సామర్థ్యం (Surplus Capacity), ఇంధన ధరల పెరుగుదలతో సతమతమవుతోంది. సరఫరా (Supply) డిమాండ్ను మించిపోవడంతో ఈ పరిస్థితి నెలకొంది. మౌలిక సదుపాయాల ప్రాజెక్టులు వినియోగాన్ని పెంచుతున్నప్పటికీ, రెండో త్రైమాసికంలో (Q2) వాతావరణం (Monsoon) వల్ల అమ్మకాలు తగ్గే అవకాశం ఉంది. పెట్టుబడిదారులు తక్కువ ఇంధన ధరలు, కంపెనీలు చేపట్టే ఖర్చు తగ్గింపు చర్యల కోసం ఎదురుచూస్తున్నారు.

అసలేం జరుగుతోంది?

భారత సిమెంట్ పరిశ్రమ ప్రస్తుతం ఆర్థిక ఒత్తిడిని ఎదుర్కొంటోంది. అధిక మిగులు సామర్థ్యం, ముడిసరుకుల ధరలు పెరగడం లాభదాయకతపై (Profitability) ప్రభావం చూపుతున్నాయి. మౌలిక సదుపాయాల రంగం డిమాండ్కు ఊతమిస్తున్నా, సీజనల్ అంశాల వల్ల అమ్మకాల వృద్ధి (Volume Growth) ఆశించిన స్థాయిలో లేదు. FY28 నాటికి వార్షికంగా 8% సామర్థ్యం పెరిగే అవకాశం ఉండగా, డిమాండ్ వృద్ధి కేవలం 6-7% గా అంచనా. దీంతో మార్కెట్లో సరఫరా-డిమాండ్ మధ్య గణనీయమైన అంతరం ఏర్పడుతోంది. ఈ పరిస్థితుల్లో కంపెనీలు ధరల పెరుగుదలను పూర్తిగా వినియోగదారులపైకి నెట్టలేక, లాభాల మార్జిన్లను (Profit Margins) అదుపులో ఉంచుకోవాల్సి వస్తోంది.

సరఫరా-డిమాండ్ వాస్తవాలు

ప్రస్తుతం పరిశ్రమలో సామర్థ్య వినియోగం (Capacity Utilization) సుమారు 70% వద్ద ఉంది. కొత్త సామర్థ్యం జోడించడం వల్ల సరఫరా-డిమాండ్ మధ్య అంతరం పెరుగుతోంది. ఇది రాబోయే కొన్నేళ్లపాటు కొనసాగే అవకాశం ఉంది. ఈ అసమతుల్యత వల్ల మార్కెట్ వాటాను నిలబెట్టుకోవడానికి తయారీదారులు దూకుడుగా ధరలను నిర్ణయించాల్సి వస్తోంది. FY27 మొదటి త్రైమాసికంలో (Q1) అమ్మకాల వృద్ధి ఏడాదికి సుమారు 5% గా ఉంది. అయితే, భారతదేశంలోని అనేక ప్రాంతాలలో నిర్మాణాలు ఆలస్యం అవ్వడంతో, వర్షాకాలం (Monsoon) కారణంగా రెండో త్రైమాసికంలో కార్యకలాపాలు తగ్గుముఖం పట్టడం సాధారణం.

ఖర్చుల ఒత్తిడి, మార్జిన్లపై ప్రభావం

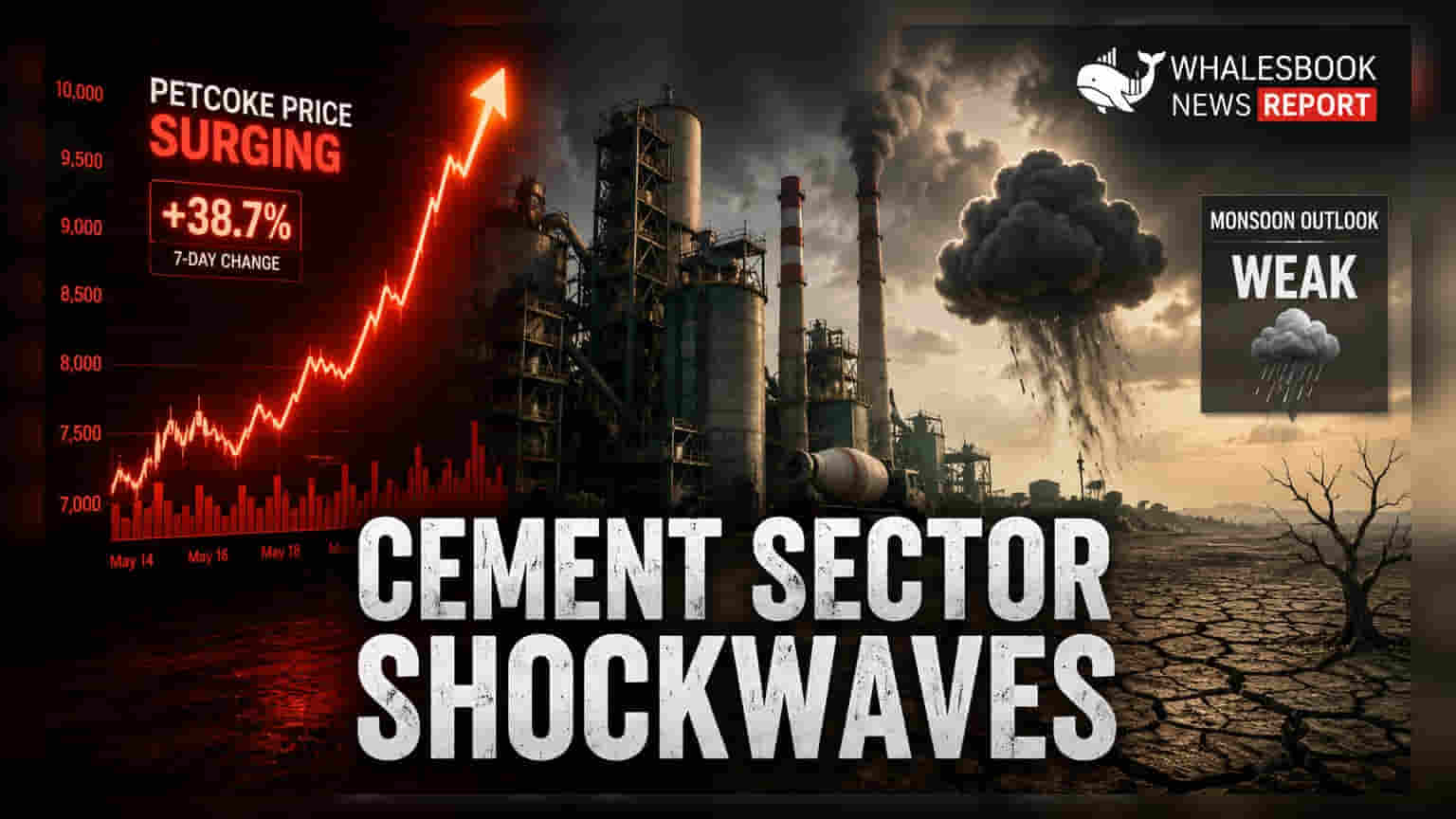

సిమెంట్ రంగంలో లాభదాయకత లాజిస్టిక్స్, ఇంధన ఖర్చులపై ఆధారపడి ఉంటుంది. FY27 మొదటి అర్ధభాగంలో, ప్రధానంగా బొగ్గు, పెట్కోక్ వల్ల ఇంధన ఖర్చులు టన్నుకు సుమారు ₹325-350 మేర పెరిగాయి. ఇటీవల అంతర్జాతీయ పెట్కోక్ ధరలు కొద్దిగా తగ్గినప్పటికీ, మొత్తం ఇంధన వ్యయాలు గత ఏడాదితో పోలిస్తే ఎక్కువగా ఉన్నాయి. అదనంగా, డీజిల్, ప్యాకేజింగ్ మెటీరియల్స్ ధరలు పెరగడం మార్జిన్లను మరింత కుదించాయి. ఈ సవాళ్లను ఎదుర్కోవడానికి, చాలా కంపెనీలు పునరుత్పాదక ఇంధన వినియోగాన్ని పెంచడం, లాజిస్టిక్స్ను ఆప్టిమైజ్ చేయడం, నిర్వహణ ఖర్చులను తగ్గించడానికి ఆటోమేషన్ను మెరుగుపరచడం వంటి ఖర్చు-సామర్థ్య చర్యలపై దృష్టి సారిస్తున్నాయి.

ప్రాంతీయ డిమాండ్ ట్రెండ్స్

దేశవ్యాప్తంగా డిమాండ్ సరళిలో తేడాలు కనిపిస్తున్నాయి. FY27 మొదటి త్రైమాసికంలో, ఉత్తర, మధ్య ప్రాంతాలు దక్షిణ, తూర్పు ప్రాంతాలతో పోలిస్తే మెరుగైన వృద్ధిని కనబరిచాయి. కొత్త రాష్ట్ర ప్రభుత్వాలు తమ విధానాలపై దృష్టి సారించడంతో, రాబోయే నెలల్లో దక్షిణ, తూర్పు ప్రాంతాలలో అమ్మకాలు మరింత తగ్గే అవకాశం ఉంది. అంతేకాకుండా, వర్షాభావ పరిస్థితులు ముప్పుగా మారాయి, ఎందుకంటే ఇది గ్రామీణ, పాక్షిక-పట్టణ డిమాండ్ను దెబ్బతీసి, రెండో త్రైమాసికంలో ఊహించిన దానికంటే తీవ్రమైన సీజనల్ మందగమనానికి దారితీయవచ్చు.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

పెట్టుబడిదారులు FY27 రెండో అర్ధభాగంపై ఆసక్తిగా ఉన్నారు, ఇక్కడ అమ్మకాల వృద్ధి, తక్కువ ఇంధన ధరలు ఉపశమనాన్ని అందించవచ్చు. పెట్కోక్, బొగ్గు ధరల స్థిరీకరణ కీలకమైన అంశాలు, ఎందుకంటే ప్రపంచ ఇంధన ధరలలో ఏదైనా మరింత తగ్గుదల నేరుగా మార్జిన్ల రికవరీకి మద్దతు ఇస్తుంది. అదనంగా, ఏప్రిల్లో అమలు చేసిన ధరల పెరుగుదల స్థిరత్వం, అంతర్గత ఖర్చు-ఆదా కార్యక్రమాల విజయం, కంపెనీలు తమ రాబడి నిష్పత్తులను మెరుగుపరచగలవా లేదా అని నిర్ధారించడంలో కీలకమైనవిగా ఉంటాయి. గత కొంతకాలంగా ఈ నిష్పత్తులు మధ్య-సింగిల్ అంకెలలోనే ఉన్నాయి.