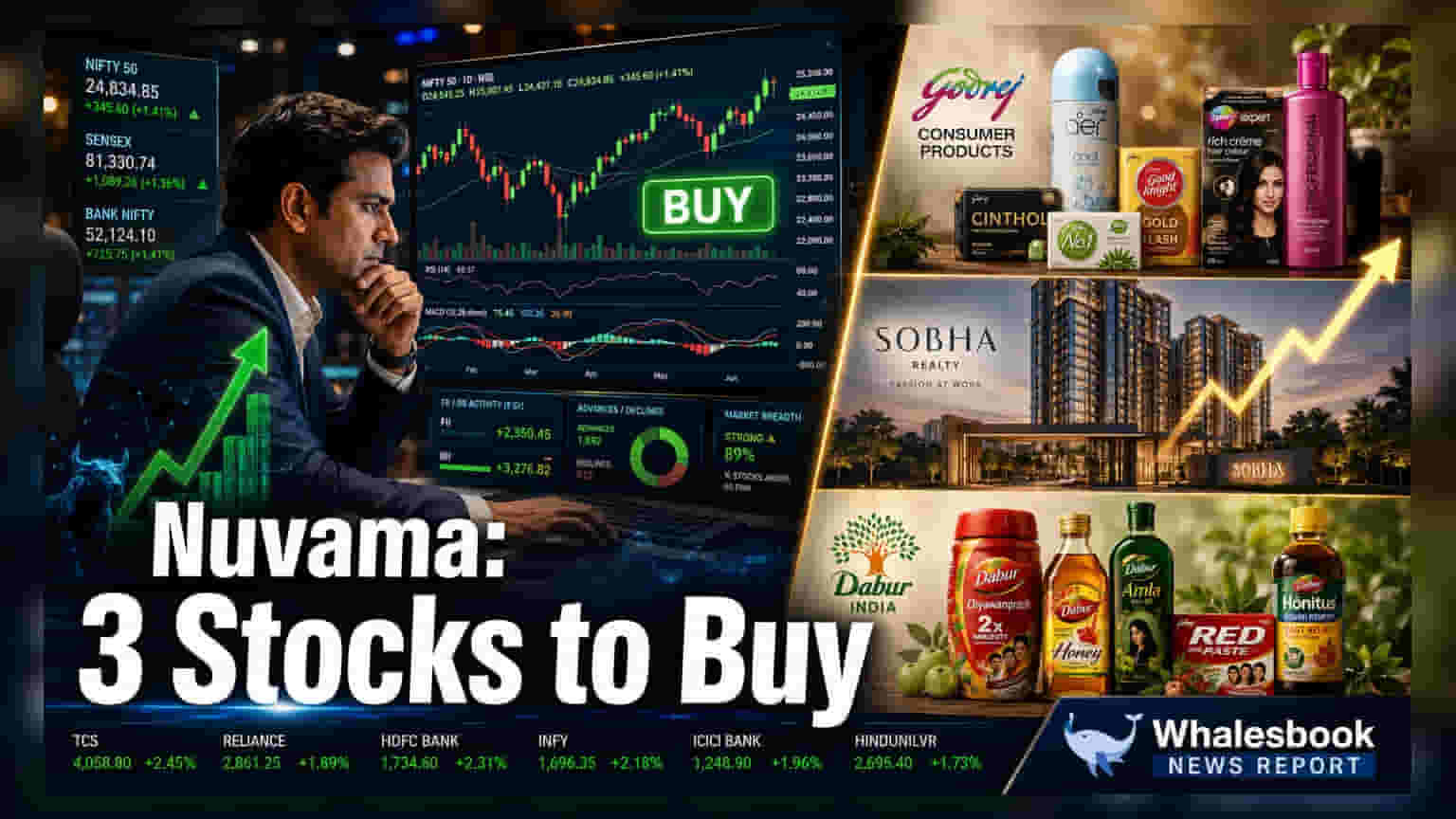

Nuvama Institutional Equities, Godrej Consumer Products, Sobha, మరియు Dabur India లపై పాజిటివ్ ఔట్లుక్ ని కొనసాగిస్తోంది. Q1FY27 బిజినెస్ అప్డేట్స్ తర్వాత ఈ కంపెనీలు వాల్యూమ్ గ్రోత్, తగ్గుతున్న ఖర్చుల నేపథ్యంలో మంచి లాభాలు ఆర్జించవచ్చని బ్రోకరేజ్ అంచనా వేస్తోంది. అయితే, ఇన్పుట్ ఖర్చులను, వినియోగదారుల డిమాండ్ను ఈ కంపెనీలు ఎలా మేనేజ్ చేస్తాయో చూడాలి.

Godrej Consumer Products & మార్జిన్ ట్రెండ్స్

Godrej Consumer Products విషయంలో, FY27 లో మార్జిన్ రికవరీకి మంచి అవకాశం ఉందని Nuvama చెబుతోంది. Q1 లో ముడిసరుకుల ధరలు పెరిగినా, క్వార్టర్ చివరి నాటికి ఆ ఒత్తిడి తగ్గిందని తెలుస్తోంది. కంపెనీ ధరల వ్యూహాలు, అంతర్గత ఖర్చు తగ్గింపు చర్యలు, సమర్థవంతమైన మీడియా ఖర్చులతో ఈ ఒత్తిడిని ఎదుర్కొంటోంది. 17.1% కన్సాలిడేటెడ్ రెవెన్యూ గ్రోత్, 12.4% EBITDA విస్తరణను విశ్లేషకులు అంచనా వేస్తున్నారు. అంతర్జాతీయ మార్కెట్లలో కూడా మంచి పనితీరును ఆశిస్తున్నారు, ఇండోనేషియాలో 15% సేల్స్ గ్రోత్, గ్లోబల్ ఆఫ్రికన్ యూనియన్లో 20% గ్రోత్ ను అంచనా వేస్తున్నారు.

Sobha & రియల్ ఎస్టేట్ పనితీరు

రియల్ ఎస్టేట్ డెవలపర్ అయిన Sobha, Q1FY27 లో రికార్డు స్థాయిలో ₹3,660 కోట్ల ప్రీ-సేల్స్ ను నమోదు చేసింది. ఇది గత ఏడాదితో పోలిస్తే భారీ పెరుగుదల. హోస్కోటే డెవలప్మెంట్తో సహా 6.9 మిలియన్ చదరపు అడుగుల కొత్త ప్రాజెక్టులను ప్రారంభించడం ఈ పనితీరుకు దోహదపడింది. బెంగళూరు మార్కెట్పై కంపెనీ దృష్టి కేంద్రీకరించింది, ఈ ప్రాంతం త్రైమాసికంలో మొత్తం సేల్స్ విలువలో 57% వాటాను కలిగి ఉంది. అలాగే, కంపెనీ రియలైజేషన్ పర్ స్క్వేర్ ఫుట్ 9% వార్షిక వృద్ధితో ₹15,655 కి పెరిగింది. ప్రాజెక్ట్ ఎగ్జిక్యూషన్ టైమ్లైన్లను నిర్వహించడం, ముఖ్య పట్టణ రియల్ ఎస్టేట్ హబ్లలో డిమాండ్ను నిలబెట్టుకోవడం భవిష్యత్ వృద్ధికి కీలకం.

Dabur India & రూరల్ డిమాండ్

Dabur India విషయంలో, Q1FY27 పనితీరు అంచనాల కంటే కొంచెం మెరుగ్గా ఉందని Nuvama నివేదిక హైలైట్ చేస్తోంది. కన్సాలిడేటెడ్ రెవెన్యూ 11%, EBITDA 10.7% వార్షిక ప్రాతిపదికన పెరుగుతాయని బ్రోకరేజ్ భావిస్తోంది. పట్టణ కేంద్రాల కంటే గ్రామీణ మార్కెట్ ప్రస్తుతం మెరుగ్గా పనిచేస్తోందని కంపెనీ చెప్పడం పెట్టుబడిదారులకు ఒక ముఖ్యమైన అంశం. అంతర్జాతీయ వ్యాపార విభాగంలో 17% వృద్ధి అంచనాలతో పాటు, ఇది బ్రోకరేజ్ ఔట్లుక్కు ఆధారం. ఉత్పత్తి పోర్ట్ఫోలియోలో, హోమ్ అండ్ పర్సనల్ కేర్ విభాగం డబుల్-డిజిట్ వృద్ధిని సాధిస్తుందని, ఓరల్ కేర్ కేటగిరీ మెస్వాక్ బ్రాండ్ పనితీరుతో హై-సింగిల్-డిజిట్ వృద్ధిని కొనసాగిస్తుందని అంచనా.

ఈ అంచనాలు ప్రస్తుత బిజినెస్ అప్డేట్స్ పై ఆధారపడి ఉన్నాయని, అయితే వాస్తవ పనితీరు వినియోగదారుల డిమాండ్లోని హెచ్చుతగ్గులు, ముడిసరుకు ధరల స్థిరత్వం, విస్తరణ ప్రణాళికల విజయవంతమైన అమలుపై ఆధారపడి ఉంటుందని పెట్టుబడిదారులు గమనించాలి.