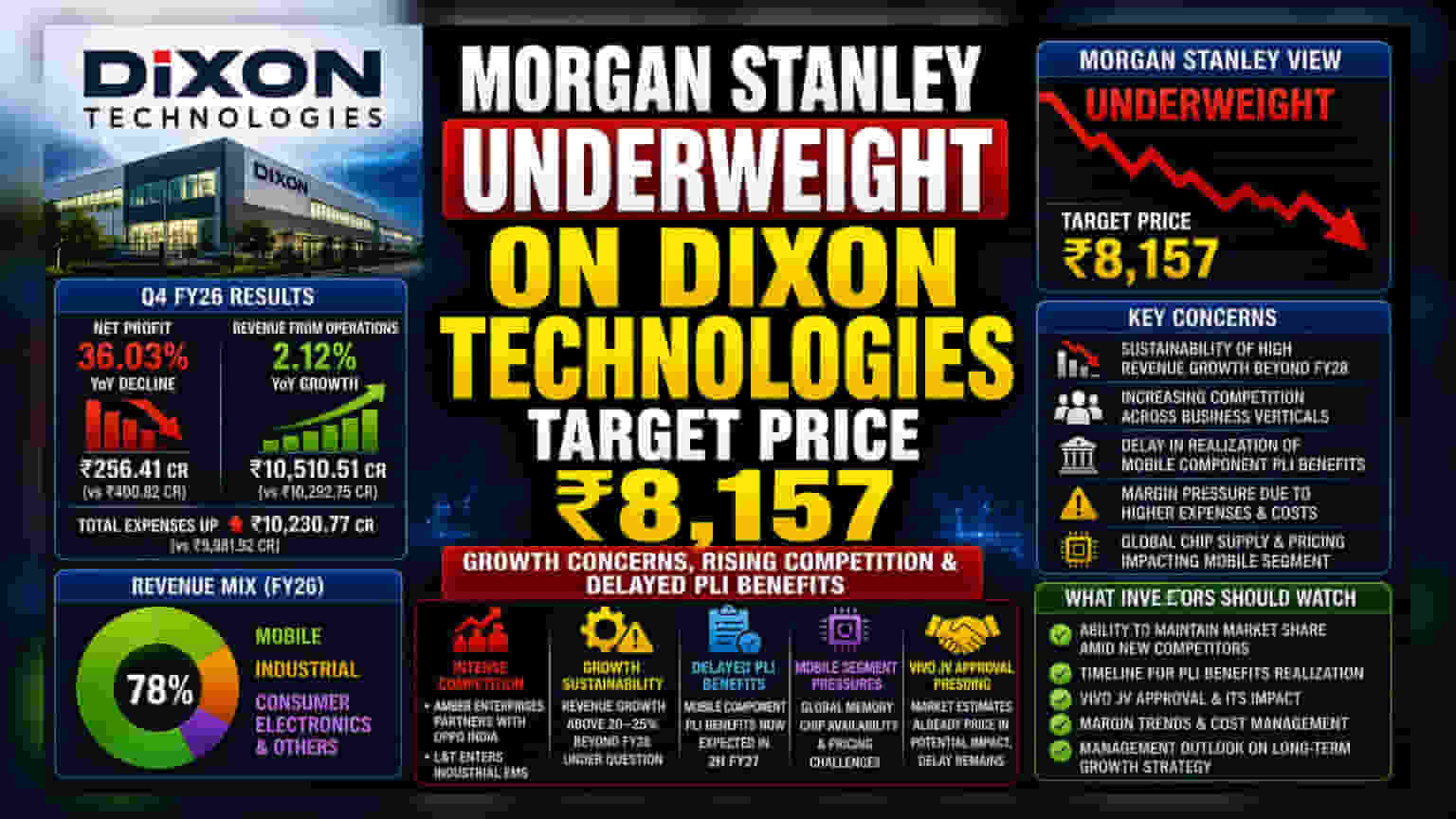

ఎలక్ట్రానిక్స్ తయారీ రంగంలో (EMS) కీలక ప్లేయర్ అయిన Dixon Technologiesపై Morgan Stanley తన 'అండర్ వెయిట్' రేటింగ్ను కొనసాగిస్తూ, షేర్ టార్గెట్ ధరను ₹8,157గా నిర్ణయించింది. కంపెనీ రెవెన్యూ వృద్ధి స్థిరత్వం, పెరుగుతున్న పోటీ, ప్రభుత్వ PLI ప్రోత్సాహకాల ఆలస్యం వంటి అంశాలపై బ్రోకరేజ్ ఆందోళన వ్యక్తం చేసింది. Q4 FY26లో కంపెనీ లాభాలు 36% పడిపోయిన నేపథ్యంలో ఈ పరిణామాలు చోటు చేసుకున్నాయి.

అసలేం జరిగింది?

ప్రముఖ ఎలక్ట్రానిక్స్ మాన్యుఫ్యాక్చరింగ్ సర్వీసెస్ (EMS) సంస్థ Dixon Technologiesపై Morgan Stanley తన 'అండర్ వెయిట్' రేటింగ్ను పునరుద్ఘాటించింది. ఈ స్టాక్కు ₹8,157 లక్ష్య ధరను (Target Price) సూచించింది. ముఖ్యంగా, FY28 తర్వాత కంపెనీ రెవెన్యూ వృద్ధి ఎంతవరకు నిలబడుతుందనే దానిపై బ్రోకరేజ్ సంస్థ సందేహాలు వ్యక్తం చేసింది. అంతేకాకుండా, EMS రంగంలో పెరుగుతున్న పోటీ, మొబైల్ కాంపోనెంట్స్ కోసం ప్రభుత్వ ఉత్పత్తి ఆధారిత ప్రోత్సాహక (PLI) పథకం కింద ప్రయోజనాలు ఆలస్యం కావడం వంటి అంశాలను కూడా హైలైట్ చేసింది.

ఆర్థిక పనితీరు ఎలా ఉంది?

Dixon Technologies ఇటీవల మార్చి 2026తో ముగిసిన నాలుగో త్రైమాసికం (Q4 FY26) ఫలితాలను ప్రకటించింది. గత ఏడాది ఇదే కాలంలో నమోదైన ₹400.82 కోట్ల నుంచి ఈసారి నికర లాభం (Net Profit) 36.03% తగ్గి ₹256.41 కోట్లకు పరిమితమైంది. అయితే, రెవెన్యూ స్వల్పంగా 2.12% పెరిగి ₹10,510.51 కోట్లకు చేరింది. గత ఏడాది ₹9,981.92 కోట్లుగా ఉన్న మొత్తం ఖర్చులు ఈసారి ₹10,230.77 కోట్లకు పెరగడం లాభాల్లో తగ్గుదలకు ఒక ముఖ్య కారణంగా చెప్పవచ్చు.

వృద్ధి స్థిరత్వంపై చర్చ

FY28 తర్వాత కూడా Dixon Technologies 20-25% కంటే ఎక్కువ రెవెన్యూ వృద్ధిని కొనసాగించగలదా అనేది బ్రోకరేజ్ యొక్క అప్రమత్త వైఖరికి ప్రధాన కారణం. మార్కెట్లోకి కొత్త ప్లేయర్లు ప్రవేశించడంతో పోటీ తీవ్రమవుతోంది. ఉదాహరణకు, Amber Enterprises OPPO ఇండియా భాగస్వామ్యాన్ని ప్రకటించింది. అలాగే, ఇంజనీరింగ్ దిగ్గజం Larsen & Toubro (L&T) కూడా ఇండస్ట్రియల్ EMS రంగంలోకి అడుగుపెట్టింది. వీరంతా తమ ఉనికిని విస్తరిస్తున్న నేపథ్యంలో, Dixon తన ప్రధాన వ్యాపార విభాగాలలో మార్కెట్ వాటాను కాపాడుకోవడానికి సవాలును ఎదుర్కోవాల్సి ఉంటుంది.

నియంత్రణ, అమలుపరమైన అడ్డంకులు

కంపెనీ కొన్ని నిర్దిష్ట ఆపరేషనల్, రెగ్యులేటరీ సమస్యలను కూడా ఎదుర్కొంటోంది. లాభాల మార్జిన్ను పెంచడానికి కీలకమైన మొబైల్ కాంపోనెంట్ PLI స్కీమ్ ప్రయోజనాలు FY27 రెండో అర్ధభాగంలో మాత్రమే అందుబాటులోకి వస్తాయని అంచనా. అంతేకాకుండా, FY26 నాటికి కంపెనీ రెవెన్యూలో 78% వాటాను కలిగి ఉన్న మొబైల్ సెగ్మెంట్, ప్రస్తుతం గ్లోబల్ మెమరీ చిప్ లభ్యత, ధరల ఒత్తిడిని ఎదుర్కొంటోంది. చైనీస్ స్మార్ట్ఫోన్ తయారీదారు Vivoతో జాయింట్ వెంచర్ (JV)కు సంబంధించిన నవీకరణల కోసం ఇన్వెస్టర్లు ఎదురుచూస్తున్నారు, ఇది ఇంకా ఆమోదం పొందలేదు. ఈ భాగస్వామ్యం యొక్క సంభావ్య ప్రభావాన్ని మార్కెట్ అంచనాలు ఇప్పటికే పరిగణనలోకి తీసుకున్నప్పటికీ, ఈ ఆలస్యం పరిశీలించాల్సిన అంశంగానే మిగిలిపోయింది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

భవిష్యత్తులో, పెరుగుతున్న పోటీని ఎదుర్కోవడంలో కంపెనీ సామర్థ్యం, అధిక నిర్వహణ ఖర్చుల మధ్య మార్జిన్లను కొనసాగించగలదా అనేది వాటాదారులకు కీలకమైన పరిశీలనలు. PLI ప్రయోజనాలు ఎప్పుడు అందుబాటులోకి వస్తాయి, Vivo JVకి తుది ఆమోదం ఎప్పుడు లభిస్తుంది అనేవి కీలకం కానున్నాయి. అదనంగా, ఇండస్ట్రియల్, కన్స్యూమర్ ఎలక్ట్రానిక్స్ EMS స్థలాలలో కొత్తగా ప్రవేశించే వారి నేపథ్యంలో, కంపెనీ తన వృద్ధి పథాన్ని ఎలా కొనసాగించాలనే దానిపై మేనేజ్మెంట్ వ్యాఖ్యల కోసం ఇన్వెస్టర్లు ఎదురుచూడవచ్చు.